Financovanie bývania posledný rok opäť ovplyvnil konkurenčný boj bánk. Najmä vstup nového hráča na trh prinútil ostatné banky, aby ustupovali od poplatkov za vybavovanie či poskytnutie úverov. Podiel na trhu v objeme úverov na bývanie si však upevnila najmä prvá trojica bánk.

Obľúbeným marketingovým nástrojom sa stalo splatenie starého úveru bez poplatkov. Banky sa tiež oveľa viac začali venovať preberaniu starých úverov novými.

Pred eurom

Úrokové sadzby na slovenskom trhu ovplyvňuje očakávané prijatie eura. Väčšina bánk už eurový účet ponúka aj dnes. Aj keď sa sadzby na korunových úveroch ešte mierne líšia, úver v eurách už prestal byť zaujímavý.

V iných krajinách, ako napríklad v Maďarsku, tvoria eurové úvery väčšinu, keďže ponúkajú výhodnejšie úrokové sadzby. Na Slovensku sa korunové líšia od eurových len štvrťpercentuálnym bodom.

Navyše so zisk- mi na splátkach z výraznejšieho posilňovania kurzu rátať už nemožno. Naopak, klient, ktorý nezarába v eurách, musí skôr rátať do konca roka so stratami na poplatkoch za konverziu.

Či si vziať úver dnes alebo až po vstupe do eurozóny, je teda lotéria. Niektorí bankári pripúšťajú, že sadzby na úveroch môžu po zavedení eura mierne stúpnuť. No na koľko rokov si sadzbu zafixovať?

To už dnes všetko závisí od toho, aké budú úrokové sadzby v eurozóne. Banky prestanú odvodzovať úroky na úveroch od základnej sadzby Národnej banky Slovenska alebo BRIBORU. Nahradí ich EURIBOR – základná sadzba Európskej centrálnej banky.

Predčasne

Všetky úvery sa od budúceho roka zmenia na eurové automaticky. Prepočítajú sa konverzným kurzom bez toho, aby klient platil akýkoľvek poplatok. Otázka fixácie je však významnejšia z pohľadu splácania úveru.

Možnosť predčasného splatenia sa stala v posledných mesiacoch častou témou. Klienti už nezvažujú pri vybavovaní úveru len to, aká bude jeho výška, cena a či budú schopní platiť splátky.

Dôležité začínajú byť aj možnosti čo najlacnejšieho splatenia úveru. Tichú hladinu rozvírila mBank, ktorá priniesla mHypotéku s možnosťou bezplatného splatenia kedykoľvek.

Na túto ponuku postupne reagovali aj ostatné banky. V niektorých je stále predčasné splatenie väčšinou obmedzené časom ukončenia fixácie.

No mHypotéka bola revolučná aj vďaka novinke tzv. bilančného mechanizmu, ktorý šetrí klientovi cenu úveru. Najmä tomu, kto má v banke ďalšie úspory.

Úroky sa pri hypotéke vypočítavajú len z rozdielu medzi požičanými peniazmi a úsporami na účte v mBanke. Ak má klient napríklad miliónovú hypotéku a na účte usporených 400-tisíc korún, úrok zaplatí len zo sumy 600-tisíc korún. Tento produkt na trhu ešte konkurenciu neinšpiroval, nikto nič podobné neponúka.

Zvýhodnenie mladým

Okrem predčasného splatenia prinášali bankové úvery ďalšie zvýhodnenia. S rastom ceny nehnuteľností sa zvyšovala hranica možnosti ich prefinancovania.

Rovnako banky otvárajú väčšie možnosti klientom, ktorí nie sú schopní alebo nechcú dokladovať výšku svojho príjmu. Poskytuje ju niekoľko bánk. No v prípade, že si banka nemôže overiť príjem klienta, sa úver predražuje.

Navyše, prefinancovať si tak môže klient zhruba polovičnú cenu nehnuteľnosti. Obmedzené sú väčšinou aj výška a dĺžka splácania poskytnutého úveru. Podmienky ovplyvňuje aj lokalita založenej nehnuteľnosti.

Na význame začala naberať aj štátna podpora bývania. Možnosť jej získania na hypotekárny úver sa rozšírila na vyššie príjmové skupiny.

S rastom priemernej mzdy môžu získať štátnu aj bankovú podporu úrokov tí, ktorí majú mesačný príjem v hrubom už takmer 30-tisíc korún. Klient s nárokom na štátnu bonifikáciu totiž nesmie mať príjem vyšší ako 1,3-násobok priemernej mzdy.

A jej výška rastie každý rok. Žiadateľ o úver nesmie byť starší ako 35-ročný. Zníženie úrokovej sadzby úveru dostane od štátu i od banky.

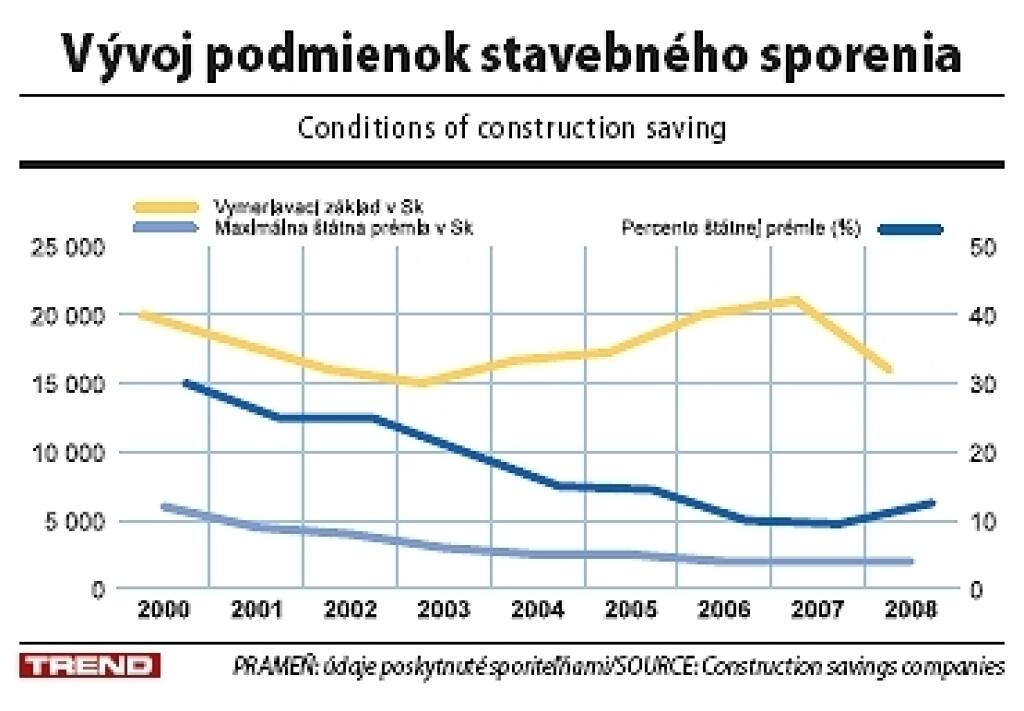

Stavebné sporenie

Podpore od štátu sa netešia len hypotekárne banky, ale aj stavebné sporiteľne. So stratou biznisu si hľadajú na trhu svoje miesto. Stavebné sporenie zaznamenalo minulý rok mierny nárast.

Rástlo v objeme nových zmlúv aj v schválených úveroch. Väčšie prírastky zaznamenali malé sporiteľne. ČSOB stavebná sporiteľňa dosiahla výrazný skok v objeme cieľových súm nových zmlúv.

Wüstenrot stavebná sporiteľňa zasa vykázala väčší rast schválených stavebných úverov. Najväčší hráč Prvá stavebná sporiteľňa avizoval rekordný objem úverov, no oproti minulému roku nenarástol ani o dve percentá.

Práve podpora hypotekárneho financovania zobrala stavenému sporeniu nových klientov. Tento rok sa však opäť zlepšujú podmienky na získanie štátnej prémie v stavebnom sporení.

Nástroj podpory bývania, ktorý sa v minulosti znižoval, sa za tejto vlády teší podpore. Maximálna výška štátnej prémie síce zostala nezmenená na dvoch tisíckach, ale na jej získanie bude sporiteľom stačiť našetriť ročne o päťtisíc korún ročne menej ako vlani. Len šestnásťtisíc korún.

Novinky

Sporiteľne sa môžu chytiť biznisu aj iným spôsobom. Výhodou stavebného sporenia je lacný stavebný úver, ten sa však dá využiť na nižšie sumy vhodné najmä pri rekonštrukcii.

Nová legislatíva umožnila financovať bývanie v sporiteľni aj na iné účely cez spotrebné úvery. A to nielen na kúpu, stavbu či rekonštrukciu. Do úvahy pripadajú všetky potreby spojené s bývaním.

Pôjde napríklad aj o úvery na bielu techniku, nábytok alebo podlahové krytiny. Sporiteľne sa tak budú snažiť udržať si klienta, ktorý už nebude musieť hľadať dodatočné financie na zariadenie bývania v banke.

Na to, aby sporiteľne mohli tento druh úverov poskytovať, budú musieť najprv získať licenciu Národnej banky Slovenska. Po ČSOB stavebnej sporiteľni o ňu požiadali obe ďalšie sporiteľne.

Dcéra ČSOB dokáže potreby klienta zabezpečiť prostredníctvom banky. Prvá stavebná sporiteľňa a Wüstenrot stavebná sporiteľňa by mohli začať poskytovať tento produkt koncom tohto alebo začiatkom budúceho roka.

Zákon o stavebnom sporení poskytuje sporiteľom aj ďalšie možnosti. Najvýznamnejšou zmenou je priznanie štátnej prémie aj pre spoločenstvá vlastníkov bytov a nebytových priestorov.

Jednu prémiu prizná štát na každé štyri byty v bytovom dome. Ďalšou novinkou je, že sporiteľmi budú môcť byť aj občania iného štátu, ktorí nemajú trvalý pobyt na Slovensku.

Budú mať zároveň nárok aj na štátnu prémiu. Stavebné sporiteľne sa tak chceli v nárokoch na podporu štátu vyrovnať bankám s poskytovaním hypotekárnych úverov. Výhodou pre klientov má byť aj zrušená povinnosť preukazovania účelového použitia nasporených prostriedkov, keď klient čerpá stavebný úver po šiestich rokoch sporenia.

Stavebné sporenie umožní financovať už aj ekologické či energetické zariadenia súvisiace s bytovými alebo rodinnými domami alebo netradičné zdroje energií či čistiarne odpadových vôd. Okrem toho sa rozširuje účel aj na drobné stavby – prístrešky na odpadky, oplotenia, garáže či terénne úpravy pozemku.

Nájomné bývanie

Stavebné sporiteľne sa na oživenie biznisu opäť pokúšajú získať aj možnosť poskytovať úvery a financovať nájomné bývanie. Zatiaľ funguje hlavne cez Štátny fond rozvoja bývania, ktorý poskytuje zvýhodnené úvery.

Sporiteľne navrhujú, aby sa na nájomnom bývaní podieľal súkromný kapitál, a teda aj stavebné sporiteľne cez neziskové organizácie. Založili by ich spolu s obcami.

Nájomné byty by stavali do veľkosti 80 štvorcových metrov. Nájomné pre mladé rodiny s manželmi do 35 rokov by bolo maximálne päťtisíc korún. O desať rokov neskôr by si byt mohli odkúpiť do vlastníctva.

Stavebné sporiteľne navrhovali tento model už koncom roka 2006. Vtedy sa k nemu vláda prihlásila. Vytvorením novej legislatívy bola poverená pracovná skupina na ministerstve výstavby. No ministerstvo nenašlo spoločnú reč s rezortom práce, a tak celá myšlienka upadla do zabudnutia.

Predstavitelia stavebných sporiteľní sa pokúšajú otvoriť túto otázku znova. Pokiaľ sa sporiteľniam podarí vládu opäť motivovať k aktivite, mali by sa podľa projektu prvé nájomné byty dostať do užívania v roku 2010.

Ilustračné foto – Vlado Benko