Vážený klient, do pol hodiny je u vás povodeň, zariaďte sa, prosím, podľa toho. Vaša poisťovňa.

Telefonát či SMS takéhoto znenia môže znamenať dve veci: veľmi veselých kamarátov alebo to, že poisťovňa, ktorá má pod ochranou klientov dom, využíva povodňovú mapu. V druhom prípade treba čo najrýchlejšie začať zachraňovať rodinu i majetok.

Praktické výhody nemusí klient pocítiť, až keď mu začne hroziť, že jeho podlaha bude doslova plávajúca. Povodňové mapy majú predovšetkým umožniť spravodlivejšie určovanie poistných sadzieb na majetok.

A poisťovniam zasa môžu ušetriť peniaze za zaistenie – kde sa dá riziko predvídať presnejšie, tam je možné dohodnúť aj lepšie podmienky so zaisťovňou.

Povodňové mapy v súčasnosti do praxe postupne zavádzajú tri najväčšie majetkové poisťovne – Allianz – Slovenská poisťovňa, Kooperativa a Česká poisťovňa – Slovensko. V poisťovaní majetku na Slovensku majú dohromady zhruba trojštvrtinový podiel.

Ak ostatných nedonúti prejsť na presnejšie určovanie rizika konkurencia, urobia to zaisťovatelia. Za menej presné riziko si bude pýtať vyššie zaistné. Zatiaľ tento tlak nefunguje, zaisťovne skôr pomáhajú v budovaní povodňových máp. No v najbližších rokoch ich už budú považovať za samozrejmosť.

Čísla potom poisťovňu nepustia: ak bude určovať riziko inak ako konkurencia, môže sa cenou výrazne líšiť. Keď bude drahšia, pritiahne menej klientov.

A ak stanoví cenu podstatne nižšie, zrejme nemá riziko prerátané dostatočne presne a pri väčšej katastrofe môže utrpieť významnú stratu. Skrátka, investícia do povodňovej mapy, rádovo v miliónoch korún, bude nakoniec nevyhnutná.

Posol zlých správ.

Výkonná výpočtová technika, štatistika, detailné trojrozmerné zmapovanie zemského povrchu v digitálnej podobe a schopnosť verne namodelovať správanie vodného toku za rôznych podmienok – z týchto ingrediencií sa povodňové mapy miešajú. Poisťovňu zaujíma predovšetkým pravdepodobnosť, pri akej sa k poisťovanému majetku dostane pri povodniach voda.

Tak napríklad vie, že keď sa onedlho začne topiť sneh, bude opäť zaplavená časť ciest a ich okolia na východe Slovenska v podhorských okresoch Poprad, Kežmarok či Stará Ľubovňa. A ak sa k tomu pridajú výdatné zrážky, môže sa rozšíriť aj ďalej. No to je už menej pravdepodobná situácia.

|

D. Vrána: Ak niekto býva v každoročne zaplavovanej oblasti, nemôže počítať s poistením. |

Na presné určenie rizika pre daný majetok treba poznať polohu každého jednotlivého domu v ulici. Keď sa pri uzatváraní poistky zadá presná adresa poisťovaného majetku, systém vie hneď určiť, aké riziko danej budove či inej stavbe hrozí. A podľa toho stanovuje i sadzbu, prípadne poistenie odmietne.

Bez povodňových máp sa sadzby určujú na základe polohy daného miesta, no lokalizácia nie je taká presná. Napríklad v Allianzi – Slovenskej poisťovni môžu využiť aj dlhoročné štatistiky, ktoré zdedili po predchodkyni.

Podľa dát zhromaždených bývalou štátnou poisťovňou za desiatky rokov veľmi dobre vidieť, ktoré územia sú často zaplavované a kde je naopak riziko nižšie.

Do máp sa pri veľkých priemyselných celkoch modeluje aj ich podoba, napríklad na základe ortofotomáp. Na rozdiel od bežných klientov sa veľkým firmám šije poistenie na mieru. V takýchto prípadoch môže byť totiž riziko, vzhľadom na ich rozľahlosť, na rôznych miestach odlišné. A hlavne sú možné škody mnohonásobne vyššie v porovnaní s obytnými domami.

Dobre spracovaný matematicko-fyzikálny model správania toku zasa vie v mapách veľmi dobre opísať, ako sa bude rieka správať napríklad pri veľkom množstve zrážok. Vie predpovedať nielen to, akú oblasť povodeň zasiahne, ale aj kedy.

„Ak poznáme telefónne číslo nášho klienta, budeme mu môcť dať s miernym predstihom vedieť, že voda je pred dverami,“ dodáva riaditeľ sekcie pre poistenie majetku a zodpovednosti v Českej poisťovni – Slovensko (ČP-S) Denis Vrána.

Počítače otvorili cestu.

Na spresňovanie spôsobu určovania rizika pri živelných katastrofách – mapy sa okrem povodní dajú využiť aj na predvídanie škôd spôsobených napríklad víchricami či zemetrasením – prešli poisťovne v druhej polovici deväťdesiatych rokov.

Počítače už boli dostatočne výkonné a séria záplav umožňovala zaisťovniam popri vyplácaní škôd aj spresňovať modely správania vodných tokov. Susednú Českú republiku už majú poisťovne dokonale zmapovanú, vyžiadali si to od nich zaisťovne už pri prvej veľkej záplave v roku 1997.

Na overenie ich správnosti dostali šancu už v roku 2001. V čase, keď ešte pražský magistrát upokojoval obyvateľstvo, že nič nehrozí, už poisťovne vedeli, že povodeň sa hlavnému mestu Česka nevyhne.

Podľa D. Vránu je model spoľahlivý vo viac ako 93 percentách prípadov. Oplatí sa mu teda veriť. Veľké vody ho zároveň pomohli skorigovať tak, aby bol ešte presnejší.

Keďže začali skôr, poisťovne majú v Česku zmapované podrobne už celé územie. Na Slovensku sú zatiaľ mapy detailne geokódované na úrovni okresných a krajských miest a postupne sa dopĺňajú. Prednosť majú, samozrejme, oblasti v blízkosti vodných tokov a hlavne priemyselné celky. Tam je koncentrácia hodnôt, a tým i možných rizík, najvyššia.

Česko má celkovo oveľa vyššie riziko povodní než Slovensko – je menej hornaté a pod vodou sa môžu reálne ocitnúť i husto obývané územia. Praha je toho dôkazom. Na Slovensku je situácia iná, oblasti ohrozené povodňami sú na juhovýchodnom Slovensku, dolnom toku Váhu a čiastočne v dolnej časti Dunaja.

Koncentrácia majetku je v týchto oblastiach nižšia. A navyše často nebýva ani poistený. Napríklad pravidelné povodne na východe Slovenska sa poisťovní príliš nedotýkajú – zmluvu na majetok má uzavretú len veľmi malá časť obyvateľov. Aj prípadná povodeň v Bratislave by zasiahla len malú časť mesta, keďže Dunaj je pomerne dôkladne regulovaný.

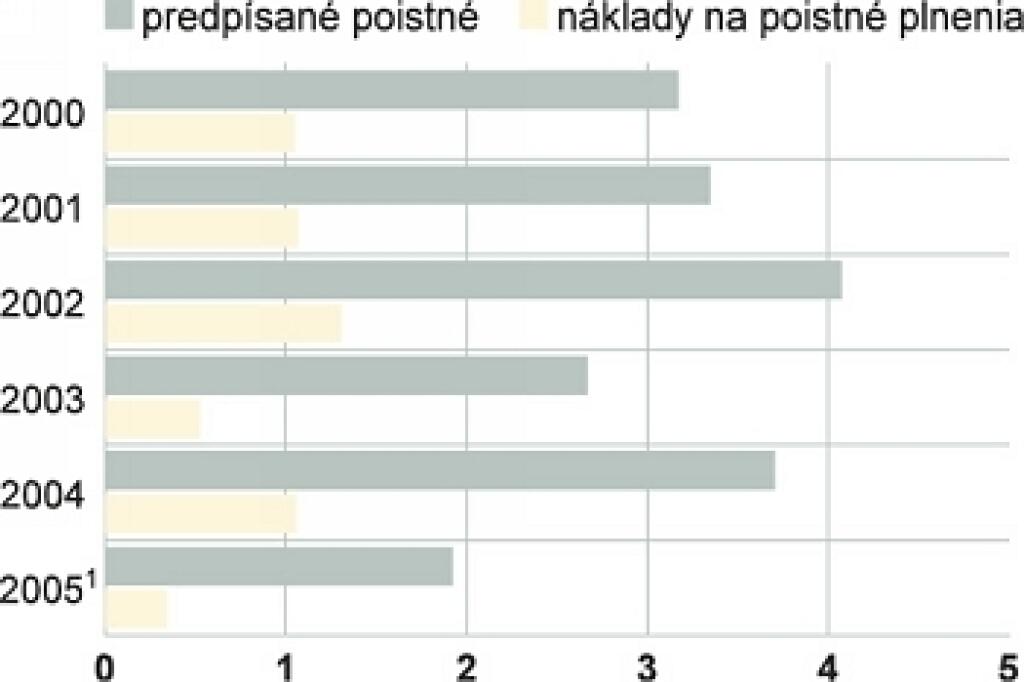

Živly a poistenie (mld. Sk)

1Údaje za rok 2005 sú k polroku

Pozn.: Graf zahŕňa poistenie škôd na majetku spôsobených požiarom,

výbuchom, víchricou, prírodnými živlami inými ako víchrica,

jadrovou energiou a zosuvom alebo zosadaním pôdy.

PRAMEŇ: Národná banka Slovenska

Ďalšie riziká.

Vlastnú zničujúcu víchricu – v Tatrách –vlani zažilo i Slovensko, aj preto sa do máp ako ďalšie riziko má dostať práve silný vietor. D. Vrána vraví, že do dôkladne spracovanej mapy sa dá zapracovať prakticky akékoľvek riziko, ak sú k nemu dostupné dostatočne podrobné štatistiky.

V ČR do máp momentálne vkladajú údaje potrebné na určenie rizika víchric a zemetrasení. Slovensko má tento príklad nasledovať. Hoci takýto postup môže vyzerať v tunajších podmienkach ako zbytočnosť, dôvody na opatrnosť tu sú.

Cez slovenské územie prechádzajú viaceré tektonické zlomy. A nemusí ísť hneď o pokojné oblasti vyhasnutých sopiek ako Poľana či Vihorlat. Priateľsky sa zlomy prejavujú napríklad piešťanským bahnom či termálnymi prameňmi v Smrdákoch alebo Bardejove. A Prešov zažil zemetrasenie v ostatných storočiach niekoľkokrát.

Nasledovať môžu modely, ktoré sledujú vplyv zrážok na poistné udalosti – napríklad ktoré oblasti sú najviac postihnuté škodami spôsobenými ťarchou snehu. Naopak požiare nemá veľmi význam modelovať – často sú spôsobené podpaľačmi a majú teda viac náhodný než predvídateľný charakter.

Český príklad zároveň ukazuje, že pri detailnej mape a dostatočnom objeme dát sa dajú modelovať aj iné než živelné vplyvy. Česká pojišťovna, ako dedička bývalej Československej štátnej poisťovne, mala napríklad dostatok údajov na to, aby do svojej mapy zapracovala aj riziko krádeží – podľa toho potom dokáže určiť, v ktorých oblastiach sa majetok odcudzuje viac a kde menej.

Mapa umožní poisťovni predísť aj tomu, aby ju niekto sám okradol. Poisťovňa si môže overiť, či práve poisťovaný majetok nie je náhodou pod vodou. Pri neustálom rozširovaní ponuky produktov cez telefón či internet vie mapa overovanie aktuálneho stavu zjednodušiť.

A navyše slúži ako výhodný štatistický nástroj: keďže sú v nej údaje o klientoch a uzatvorených poistných zmluvách, vie si spraviť podrobný prehľad o tom, ako je rozložené jej portfólio – z hľadiska rizikového i obchodného.

Čo z toho má klient.

Pre bežných klientov nemá využívanie povodňových máp okamžitý vplyv. Môžu sa zmeniť ceny poistného, ak sa výrazne zmení hodnotenie rizika, a to oboma smermi. Poisťovňa si pri poisťovaní rizika povodní delí klientov na viacero rizikových skupín.

Najmenej rizikoví zrejme nikdy povodeň vo vlastnom dome nezažijú, naopak tí v prvej rizikovej skupine by s tým mali reálne počítať. Pričom oblasti, kde sú záplavy každoročne, poisťovne odmietajú poisťovať vôbec.

„V takýchto prípadoch sa už nedá hovoriť o náhodnej udalosti. Možno by sa v takomto prípade mohol klient zamyslieť nad tým, či sa nepresťahovať na bezpečnejšie miesto,“ myslí si D. Vrána.

Správy o takýchto dramatických udalostiach majú aj „výchovný“ efekt. V rizikových oblastiach stúpa ochota poistiť sa. Poisťovne odhadujú, že na povodne sa takto pripravilo do desať percent rodinných domov a tento počet pomaly stúpa.

- Modelovať sa dá všetko

Podobne ako v poisťovniach, aj zaisťovne vládnu vlastnými mapami rizika. Len v globálnejšom meradle. A berú do úvahy aj ďalšie významné živelné riziká. Majú totiž dostatok štatistických údajov za dlhé časové obdobie, a tak dokážu veľmi presne namodelovať správanie živlov.

Švajčiarska SwissRe, druhá najväčšia zaisťovňa na svete, má napríklad pre svojich klientov v ponuke atlas rizík – 650-tisíc miest sveta s pravdepodobnosťou výskytu nielen záplav, ale i zemetrasení, cyklónov, tornád, hurikánov, tropických alebo snežných búrok.

Zaisťovne – ale i poisťovne – ďalej spolupracujú s rôznymi meteorologickými, geologickými a oceánografickými inštitúciami na zdokonaľovaní vlastných modelov. V prímorských oblastiach napríklad k zemetraseniam nerozlučne patria cunami, ktoré naposledy prejavili svoju ničivú silu v Ázii pred vyše rokom.

Dôkladný geografický systém predpovedanie vplyvov jednotlivých javov veľmi uľahčuje. Novodobé počítačovo spracované modely zemského povrchu sú neustále dopĺňané o dôležité detaily – diaľnice, nové mosty, veľké odvodnené oblasti či oblasti, kde bola vyklčovaná veľká časť lesa.

Tieto prvky totiž výrazne ovplyvňujú šírenie živelných pohrôm. Rozvodnené rieky sa rady rozlievajú do nízkopoložených polí, ktoré boli kedysi rybníkmi. A dlhá rovina bez stromov zasa nebráni vetru nabrať dostatočnú rýchlosť na to, aby sa zmenil na víchricu. Ak jej náhodou bude stáť v ceste nejaké sídlo, nemusí to jeho strecha vydržať.

Extrémnym príkladom takejto oblasti sú plány Severnej Ameriky. Hory na ich západe im zabezpečujú vlahu i ochranu pred premenlivým pacifickým počasím, čo z nich robí ideálne miesto pre poľnohospodárstvo. Ak sa však na ich juhu vytvorí veľká tlaková níž, je zle. Pre silné tornáda je táto rovinatá oblasť bez stromov ako diaľnica – z juhu na sever sa po nej dá dostať veľmi rýchlo a bez akýchkoľvek prekážok. Za sebou zanechávajú stovky kilometrov štvorcových zdevastovanej úrody. Ktorá – na rozdiel od Slovenska – býva poistená.

Foto – Vlado Benko

Mapa – MultiMedia Computer