Takmer všetky domáce banky si v roku 2007 pripísali dvojciferné prírastky objemu úverov klientom. Napriek tomu to väčšine nestačilo ani len na udržanie pôvodného trhového podielu. Aspoň nie na pobláznenom slovenskom trhu. Ten po predvlaňajšej vyše 20-percentnej dynamike narástol minulý rok o celú štvrtinu. Kto rástol pomalšie, strácal. Za jediný rok sa súhrnný objem úverov v bilanciách bánk na Slovensku zvýšil o bezprecedentných vyše 160 miliárd korún.

Rasty i poklesy

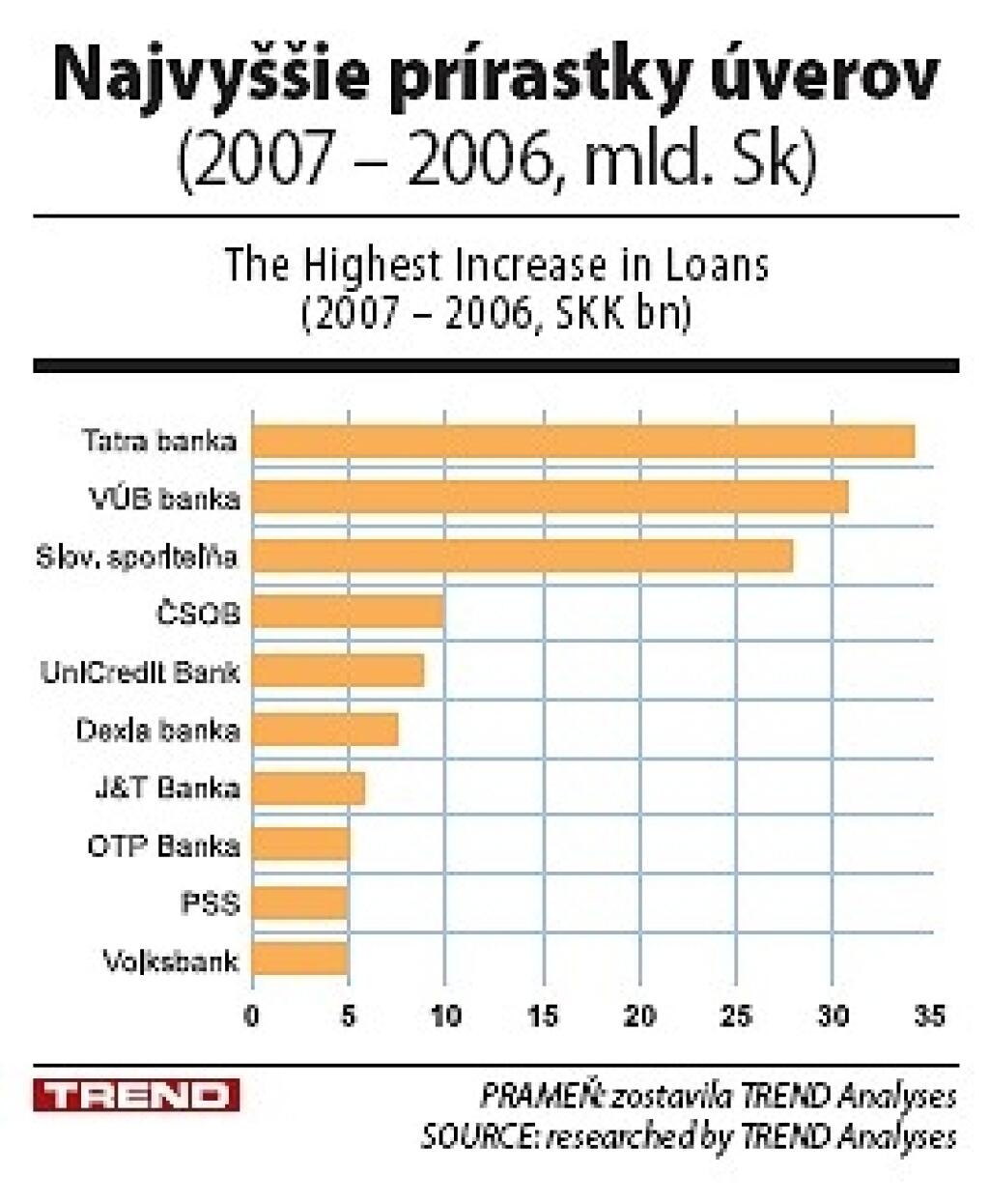

Leví podiel na ďalšej akcelerácii v úveroch má trojica najväčších bánk. K parádnemu výkonu sa vypla najmä Tatra banka, ktorá za jediný rok rozšírila svoje úverové portfólio o vyše 34 miliárd korún. Vyrovnala tak rekordný ročný prírastok Slovenskej sporiteľne z roku 2005. Sporiteľňa vlani po dvoch mimoriadne silných rokoch aspoň trochu zmiernila tempo. Naďalej silný 28-miliardový nárast úverov jej stačil ledva na udržanie trhového podielu.

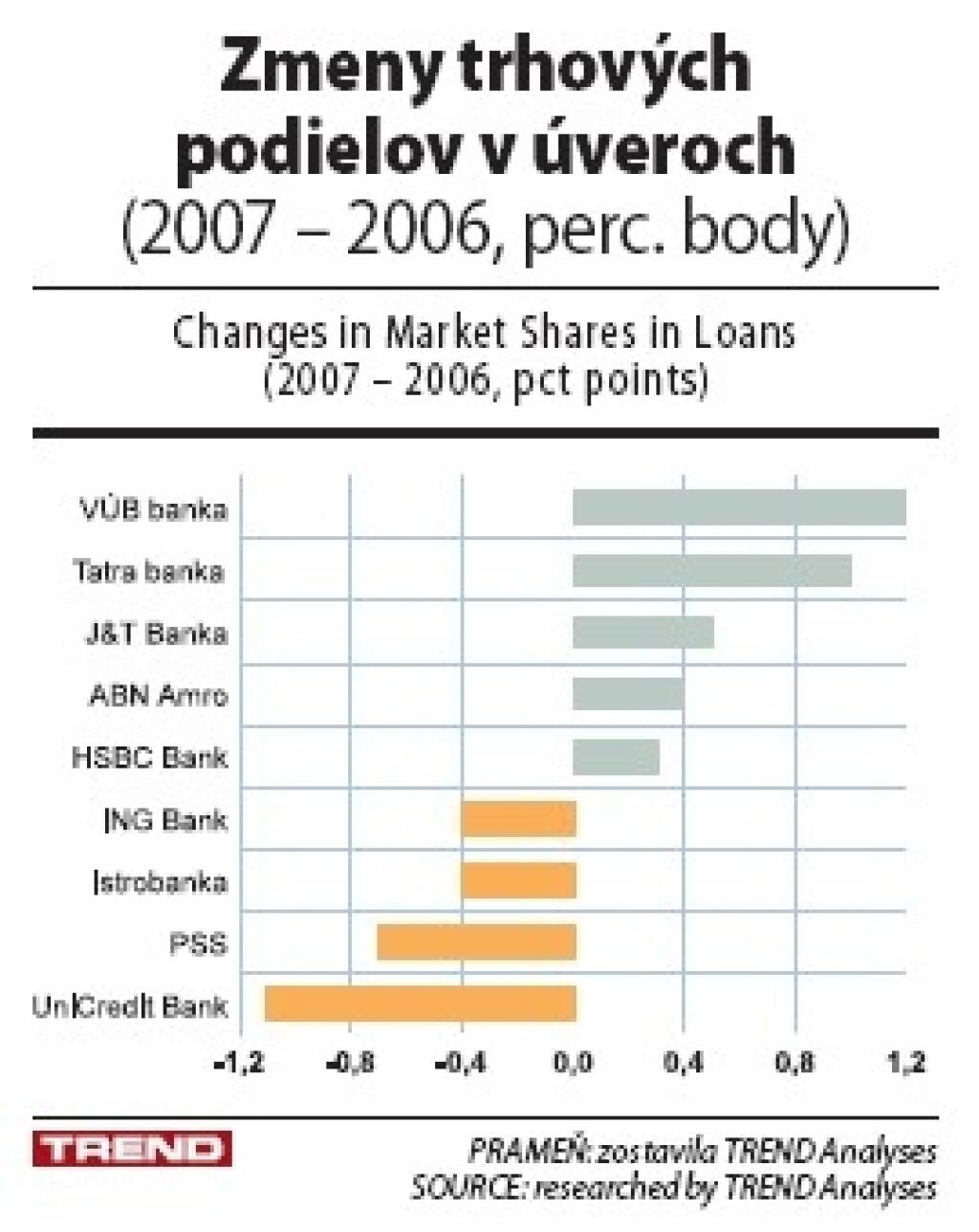

V úveroch tretia Všeobecná úverová banka (VÚB) naopak po predchádzajúcom zaváhaní vlani výrazne pridala. Objem úverov dokázala zdvihnúť bezmála o 31 miliárd korún, teda o viac ako tretinu. Trhový podiel, z ktorého v roku 2006 stratila, tak vlani zdvihla na pôvodnú úroveň. A keďže aj Tatra banka svoj podiel na trhu zvýšila – už opakovane – súhrnný podiel troch najväčších bánk na slovenskom trhu bankových úverov sa prvýkrát priblížil k 50 percentám. Z minuloročného prírastku úverov pritom na vedúcu trojicu pripadli až takmer tri pätiny.

Najviac z trhového podielu vlani ubudlo zlúčenej UniCredit Bank Slovakia. Napriek vyše 12-percentnému zvýšeniu sumy, ktorou dokopy financuje svojich klientov. Hoci HVB Bank a UniBanka mali dovedna práve v úveroch najbližšie k vedúcej trojke, po zlúčení je zrejmé, že dobiehanie sa nateraz nekoná. Naopak, odstup za treťou VÚB sa v uplynulom roku zväčšil na dvojnásobok.

Pozíciu jasnej päťky potvrdila Československá obchodná banka (ČSOB). Svižnú dynamiku z roku 2006 však neudržala. Štvrtú UniCredit Bank tak naďalej sleduje s pomerne veľkým odstupom. Predvlani získanú pozíciu sedmičky v úveroch – hneď za najväčšou stavebnou sporiteľňou – si minulý rok upevnila Dexia banka. Stačil jej na to rast skoro zhodný s dynamikou celého trhu.

O niečo menej zdvihla stav úverov OTP Banka Slovensko, ktorá tak predovšetkým vymazala absolútny úbytok úverov z predošlého roka. Držať krok so silným tempom celého trhu sa nedarí ani šiestej Prvej stavebnej sporiteľni. A už vôbec nie desiatej Istrobanke, ktorá skôr ako dynamikou vyniká štvorpercentným podielom zlyhaných úverov. V rebríčku najväčších úverových inštitúcií ju už preskočila Volksbank Slovensko.

Pobočky v rozbehu

Vôbec najmenej sa v úveroch ostatné dva roky darilo slovenskej pobočke ING Bank. Tej predvlani úvery klesli, vlani stagnovali. Pred dvoma rokmi by zrejme málokto očakával, že dobre etablovanej pobočke holandskej banky bude stúpať na päty novootvorená pobočka J&T Banky, a to po necelých dvoch rokoch pôsobenia v SR. Jej ostrý nástup dokazuje, že majitelia banky sú na Slovensku doma. K strmému rastu prispieva aj fakt, že na rozdiel od ostatných bánk v SR robí pobočka J&T Banky podstatnú časť úverových obchodov so zahraničnými klientmi.

Naštartovanie úverového biznisu signalizujú aj výsledky malej Privatbanky, ktorá sa dostala pod krídla skupiny Penta. Za uplynulé dva roky jej úvery stúpli na štvornásobok. Ani mladé pobočky HSBC či ABN Amro Bank sa zjavne nechystajú zostať na Slovenskom trhu v úlohe štatistov. Hoci zatiaľ veľa vody nenamútili, ich rozbeh je už na prvý pohľad rýchlejší ako v prípade Commerzbank, ktorá tu pobočku otvorila o niekoľko rokov skôr.

Zlepšené bilancie

Ohromujúci rast úverov najmä v prípade najväčších bánk významne zlepšuje štruktúru ich bilancií. V aktívach Slovenskej sporiteľne a VÚB dlho dominujúce štátne dlhopisy a úložky v Národnej banke Slovenska v čoraz väčšej miere nahrádzajú klientske úvery.

Tradične najdôležitejšia a najvýnosnejšia časť bankových aktív ešte v roku 2004 tvorila iba slabú štvrtinu bilancií najväčších peňažných ústavov. V závere minulého roku tvorili úvery už takmer 43 percent celkových aktív vo VÚB a dokonca polovicu aktív v prípade Slovenskej sporiteľne. Aj Tatra banka, ktorá bola v úveroch dlhodobo úspešnejšia, zdvihla za tri roky ich zastúpenie v aktívach z necelých 40 na bezmála 55 percent.

Retail a corporate

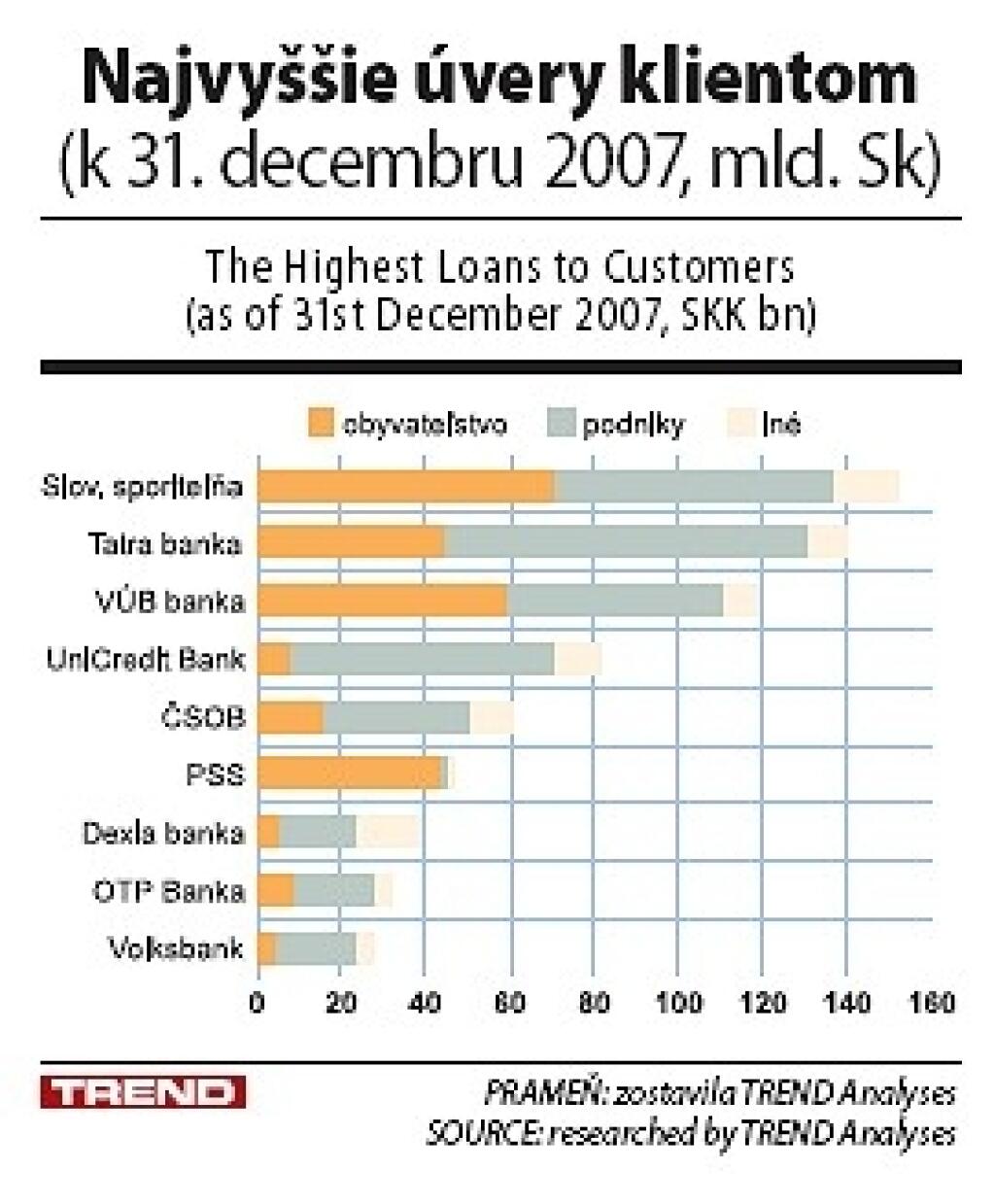

Detailnejší pohľad na štruktúru úverov poskytovaných jednotlivými peňažnými ústavmi prezrádza významné rozdiely. Slovenská sporiteľňa a VÚB financujú približne rovnakým dielom obyvateľstvo a podniky. Ostatné banky – s výnimkou stavebných sporiteľní – majú zastúpenie retailu v úverových obchodoch podstatne nižšie.

Aj Tatra banka, ktorá minulý rok v pôžičkách obyvateľstvu prerástla Prvú stavebnú sporiteľňu a postúpila na tretiu priečku, požičiava nefinančným podnikom dvakrát viac. Nečudo, v korporátnom segmente je stále neohrozeným trhovým lídrom, pričom náskok vlani ešte zvýšila. Medziročne zdvihla objem úverov podnikom až o 22 miliárd korún, teda podstatne viac ako sporiteľňa či VÚB a až trikrát viac ako UniCredit Bank. Tá po spojení portfólií HVB Bank a UniBanky ašpirovala v korporátnom financovaní na pozíciu trhovej dvojky. Nakoniec jej ju vyfúkla Slovenská sporiteľňa.

Až štvrtá priečka patrí VÚB, ktorá predvádza lepšie výsledky v retaili a vlani to len potvrdila. Napriek tomu v korporátnom segmente zväčšila svoj odstup od piatej ČSOB, ktorá sa na ňu predvlani takmer dotiahla, no v roku 2007 vo financovaní korporácií stagnovala.

Malým stále málo

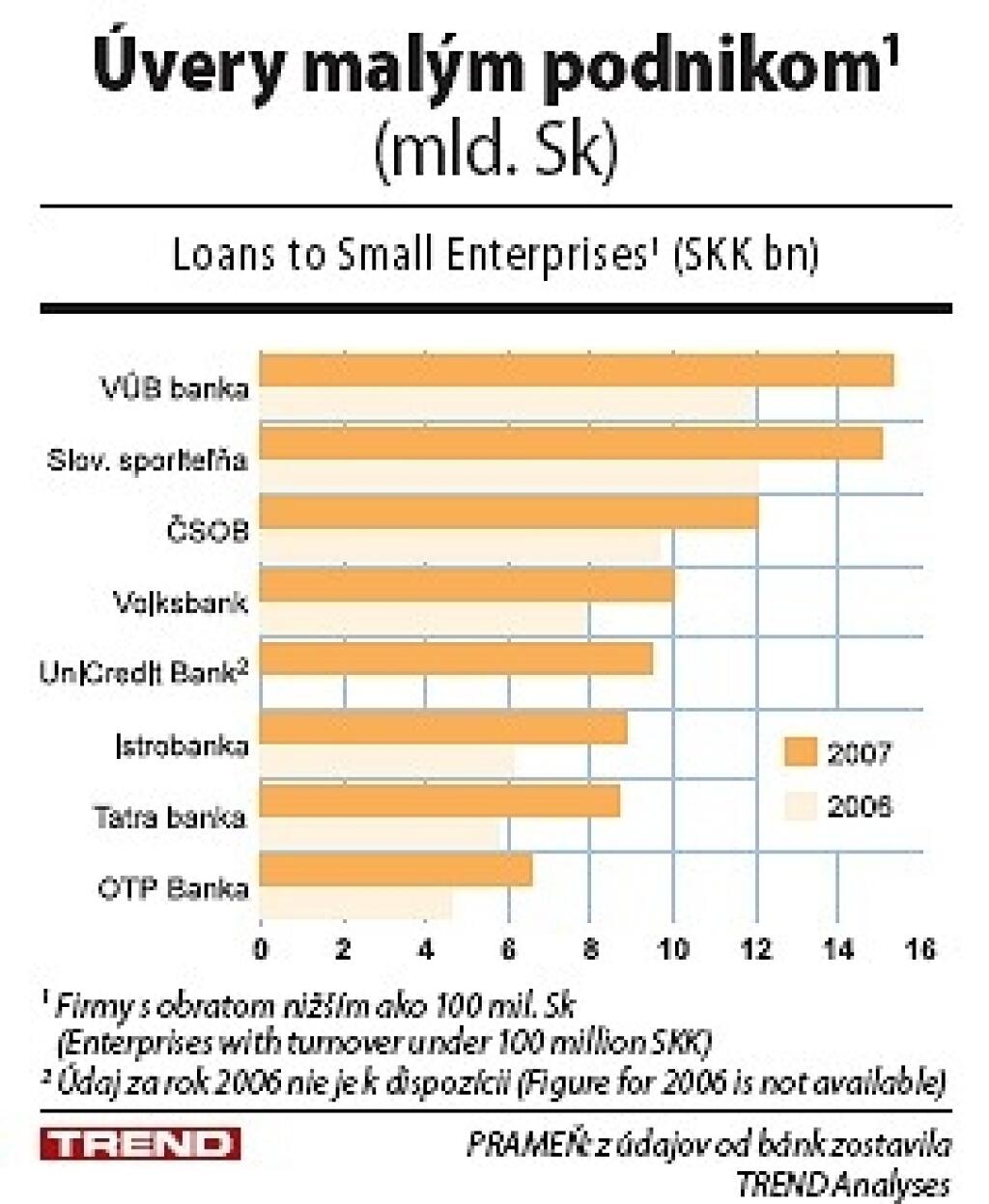

Iný obraz o aktivite bánk vo financovaní firemnej klientely prináša pohľad na úvery podľa veľkostných kategórií dlžníkov. Ten dosiaľ národná banka nesleduje a podobnými údajmi nedisponuje ani Štatistický úrad SR. Napriek tomu, že by šlo o zaujímavejšie a lepšie využiteľné údaje než mnohé z tých, ktoré monitorujú a ktoré im banky či firmy musia pravidelne reportovať. Už niekoľko rokov sa segmentáciu bankových úverov nefinančným podnikom snaží zisťovať TREND Analyses. Tentoraz prvýkrát údaje poskytli všetky významnejšie banky pôsobiace na Slovensku.

Výsledkom je zistenie, že v segmentoch malých a stredných podnikov sú rozdiely medzi veľkými a menšími bankami oveľa menšie ako pri porovnávaní celkových úverov. Osobitne zaujímavé je porovnanie aktivity peňažných ústavov k malým podnikom s ročným obratom do 100 miliónov korún. Tu sa Tatra banka, jednotka v korporátnom financovaní, nezmestila ani do prvej päťky.

Okrem ostatných veľkých bánk dokázala viac úverov menším firmám poskytnúť aj menšia Volksbank Slovensko, tesne pred Tatra banku sa dokonca dostala aj Istrobanka. Tá je mimoriadne aktívna hlavne v najmenšom segmente. Mikro podniky s ročnými tržbami do 30 mil. Sk financovala podľa vykázaných údajov najviac spomedzi všetkých bánk na Slovensku.

Spoľahlivosť týchto údajov bánk nemožno overiť a samy banky upozorňujú na možné menšie nepresnosti pri rozčlenení úverov do definovaných segmentov. Niet však pochýb o tom, že napriek deklarovanej snahe sa väčšina peňažných ústavov v úverovaní malých firiem rozbieha len veľmi pomaly.

Nielen z celkového stavu úverov, ale aj z ich ročného prírastku naďalej tvorí väčšinu financovanie veľkých korporácií a sčasti aj stredne veľkých podnikov. Malé firmy majú pravdepodobne naďalej väčšie šance dostať sa k úverovému financovaniu v menších bankách než vo veľkých peňažných ústavoch.

Autor je hlavný analytik TREND Analyses.