Odkedy poslanci uzákonili povinnosť zverejňovať záväzné cenníky povinného zmluvného poistenia (PZP) áut k určitému dátumu, postup poisťovní sa tiež ustálil. Všetky zverejnia svoje sadzobníky v posledných možných dňoch.

Vodiči majú potom dva týždne, aby sa rozhodli. Hektické týždne i pre poisťovne. Rýchlo skontrolujú ponuky konkurencie a vymyslia akciové ponuky, špeciálne bonusy či inak nazvané lákadlá. Klient je opäť na chvíľu kráľ.

Primárnou úlohou včasného zverejňovania cien bolo predísť kupčeniu s klientmi a zabezpečiť informovanosť potrebnú na rozhodnutie. No v skutočnosti tento postup dospel do fázy, keď porovnať ponuky poisťovní sa môže stať časovo náročnou číselnou hádankou.

- NEPREHLIADNITE:

- 115435>eTREND radí: Povinné zmluvné poistenie 2008

Jednociferné zdraženie

O koľko zdražie PZP na budúci rok? Na rozdiel od prvých rokov od demonopolizácie nejestvuje odpoveď, ktorá by sa dala zhrnúť do výstižného čísla. V tom čase každoročne rástli sadzby predvídateľne o desať až 20 percent, keďže predtým regulované ceny nedokázali pokrývať ani náklady. Tento rok poisťovne hovoria v prípade osobných áut predbežne o miernom jednocifernom náraste, tesne nad úrovňou inflácie.

Vzhľadom na širokú kategorizáciu to nemusí platiť pre všetkých. „Závisí od škodovosti jednotlivých kategórií. Niektorí môžu platiť mierne viac, u iných sa cena môže aj znížiť,“ vysvetľuje šéf Českej poisťovne – Slovensko Antonín Nekvinda. Pri vyjadrovaní ku konkrétnym cenám sú poisťovne pred zverejnením sadzobníkov tradične opatrné. Nechcú prísť o draho nakúpených klientov tým, že ich preberie konkurencia s ponukou nižšej ceny.

A konkurencia je silná, vlani napríklad nesplnil svoj plán získania nových vozidiel inak tradičný tiger trhu Kooperativa. „Dobehli sme to v priebehu roka 2007 poistkami nových vozidiel,“ tvrdí riaditeľ Kooperativy pre marketing Ľubomír Kudroň. Vlani sa pritom dobrovoľne zbavovala klientov ČSOB, ktorá rok predtým cenovou akciou získala oveľa viac nových zmlúv, než predpokladala. Okrem kritiky konkurencie, že ponúka dumpingové ceny (po ktorých mnohí konkurenti následne siahli tiež), to poisťovni prinieslo aj dvestomiliónovú stratu.

Jej vlaňajší cenník už jednoznačne naznačoval, že má záujem zbaviť sa rizikových skupín motoristov a ponechať si len tie zaujímavejšie. Jej predpis sa oproti vlaňajšku v povinnom poistení scvrkol o štvrtinu, čo zodpovedá zhruba 40-tisíc klientom.

Teraz poisťovne predpokladajú, že sa cenová vojna už nebude opakovať. Odvtedy sa zmenili zákony, ktoré upravujú zverejňovanie cien. A existuje skúsenosť, že ide o nákladnú operáciu s pochybným výsledkom. Jediná nová poisťovňa na trhu OTP Garancia vlani chcela získať skromných 5-tisíc klientov. Podarilo sa a ani na ďalší rok neplánuje výraznejšiu expanziu.

Prečo taká bitka

Ak je PZP v zásade stratové, ako tvrdia poisťovne, prečo potom tak silno každoročne bojujú o zákazníka? A. Nekvinda ponúka vysvetlenie: kým vo všetkých ostatných poistných odvetviach sa o klienta dá bojovať celý rok, PZP je sezónny produkt, celý zápas o klienta sa sústreďuje na krátke obdobie na konci roka. Úspech alebo neúspech v tých pár týždňoch môže významne ovplyvniť fungovanie celej poisťovne.

Počíta sa s tým, že z finančného hľadiska nie vždy zaujímavý klient v PZP prinesie možné zdroje príjmov z iných oblastí. Firma mu predá iné poistky či finančné produkty. Poruke je predovšetkým havarijné poistenie, ktoré má na Slovensku len zhruba každé desiate auto.

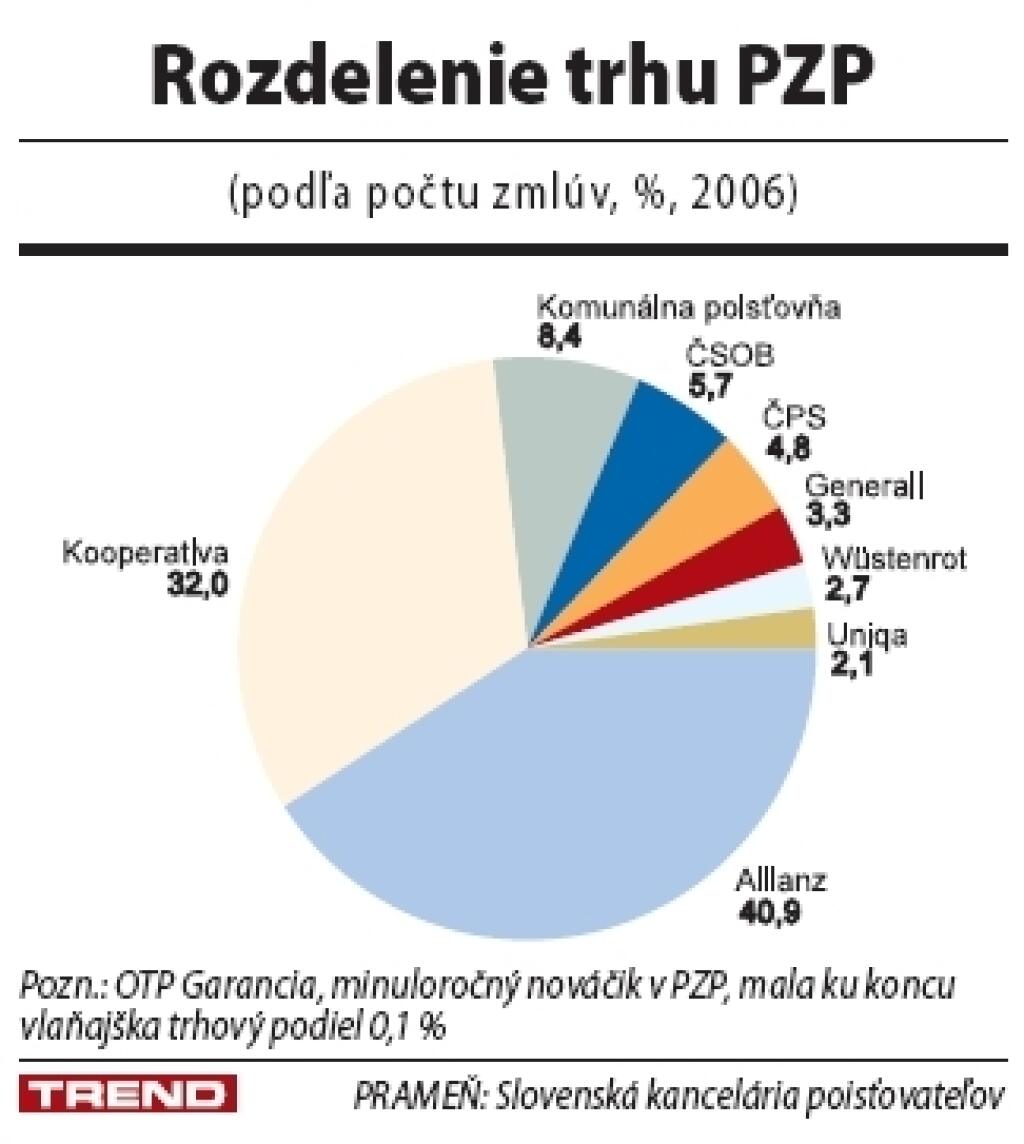

Ako je motorový koláč rozdelený? Popri tých najväčších, Allianz-SP a skupine Kooperativa, ktoré už majú obe porovnateľný zhruba 40-percentný podiel, sa ostatné poisťovne delia len o relatívne malé kúsky. Necelých dvadsať percent trhu má medzi sebou podelených šesť poisťovní. Na ich sadzobníkoch a špeciálnych ponukách sa tento rok odzrkadlí, na koho sa chcú pri ďalšom poisťovaní zamerať. Majú sa o čo oprieť, od roku 2001 disponujú pomerne podrobnou štatistikou o priebehu škôd v jednotlivých sektoroch.

Podobný prehľad im poskytuje aj Slovenská kancelária poisťovateľov pre celý trh. Ako vysvetľuje jej riaditeľ Imrich Fekete, ide o to, aby obzvlášť malé poisťovne mali relevantné informácie o podobe celého trhu a mohli na ich základe robiť cenovú politiku. Pri malom výseku z trhu – niektoré z poisťovní majú len pár tisíc či desiatok tisíc klientov – sa môžu vyskytnúť štatistické odchýlky, ktoré by mohli viesť k nesprávnej cenotvorbe.

Časť poisťovní má záujem o rodiny, kde je ľahký priestor na ponuku životného poistenia či sporivých a úverových produktov. Niektoré poisťovne – ako Generali či ČSOB – patria totiž do skupín, ktorých súčasťou sú aj banky. Iné zasa môžu ponúkať PZP ako službu svojim klientom podnikateľom. Toto sa týka napríklad OTP Garancie. Primárne na podnikateľov sa chce budúci rok zamerať aj pobočka slovinského Triglavu.

Práve noví účastníci trhu tvoria jednu z neznámych, ktoré môžu zatriasť podobou PZP. Raz sa to už nakoniec stalo. Najprv prišiel na jar roku 2004 Wüstenrot s kategorizáciou podľa výkonu motora, ktorú na jeseň prevzala ČSOB. Výsledkom bola cenová vojna, kedy sa predpis poistného prepadol medziročne zhruba o desatinu. Nasledovali právne úpravy obmedzujúce voľný presun klientov medzi poisťovňami. Kto riadne nepodá výpoveď v zákonom stanovenej lehote, nemôže sa pre nasledujúci rok prepoistiť.

Popri Triglave, ktorý má v pláne ísť do retailu v PZP až o dva roky, zvažuje podobný krok i francúzska Axa. Osloviť nechce primárne cenou, ale pridanými službami pre klientov. Či tento prístup zákazníci ocenia je otázne. Drvivá väčšina sa pri výbere riadi sumou na poštovej poukážke.

Päťmiliardová jama

Nielen novopríchodzí účastníci trhu budú meniť jeho podobu a môžu ovplyvniť i cenu. Druhý zásadný vplyv prinesú zákony. Od budúceho roka musia poisťovne začať reálne tvoriť rezervy na chýbajúce prostriedky z úhrad zo zákonného poistenia. Toto dedičstvo po monopole Slovenskej poisťovne tvoria predovšetkým celoživotné renty za invaliditu, sťaženie spoločenského uplatnenia či ušlú mzdu.

V čase privatizácie poisťovne tento záväzok odhadovali na 800 miliónov korún. Postupným prehodnocovaním suma stúpala. Keďže o nej budú musieť poisťovne účtovať, spravili riadny audit, ktorý v júli dospel k výslednej sume 5,5 miliardy korún. Na tú sa poisťovne zložia podľa podielu na trhu.

Pôvodným plánom bolo vytvoriť rezervu naraz, hlavne veľké poisťovne však boli proti. Znamenalo by to pre ne okamžité viazanie niekoľkých miliárd korún. Ak má v súčasnosti Allianz a Kooperativa so sesterskou Komunálnou poisťovňou po 40 percentách trhu, tak to pre každú z nich znamená nový záväzok vo výške viac ako dve miliardy korún.

Na ilustráciu, vlaňajší zisk Allianzu bol 2,6 miliardy korún, Kooperativy 662 miliónov korún, Komunálna poisťovňa skončila v strate. Preto zákon uložil poisťovniam vytvárať rezervy postupne, nasledujúce tri roky zhruba po tretinách. Ľahšiu situáciu má napríklad poisťovňa Generali, ktorá o tomto záväzku účtovala už skôr. „Vedeli sme, že tento záväzok máme, tak sme naň vytvorili rezervy. Aj medzinárodné účtovné štandardy to tak vyžadujú,“ vysvetľuje šéf Generali Roman Juráš. Generali má zhruba 3,5-percentný podiel v PZP, vplyv tvorby rezerv na ňu preto nie je taký výrazný ako v prípade veľkých poisťovní, ide o necelých 200 miliónov korún.

Spomínaný reálny záväzok 5,5 miliardy korún sa tak stane v najbližších troch rokoch významnou nákladovou položkou, ktorá, ak neovplyvní ceny PZP, aspoň sa prejaví na hospodárení poisťovní.

Podľa A. Nekvindu sa dá očakávať, že poisťovne v cenách v roku 2008 aspoň čiastočne zohľadnia tvorbu dodatočných rezerv. Ceny by tak mohli narásť výraznejšie než len o tohtoročných očakávaných pár percent. Diera v rezervách po zákonnom poistení straší aj záujemcov o vstup na trh. „Pri prvom prieskume nás zarazilo, ako veľa treba ešte doplácať po monopole Slovenskej poisťovne. V Česku šlo o menšie sumy,“ tvrdí generálny riaditeľ českej a slovenskej Axy Petr Žaluda.