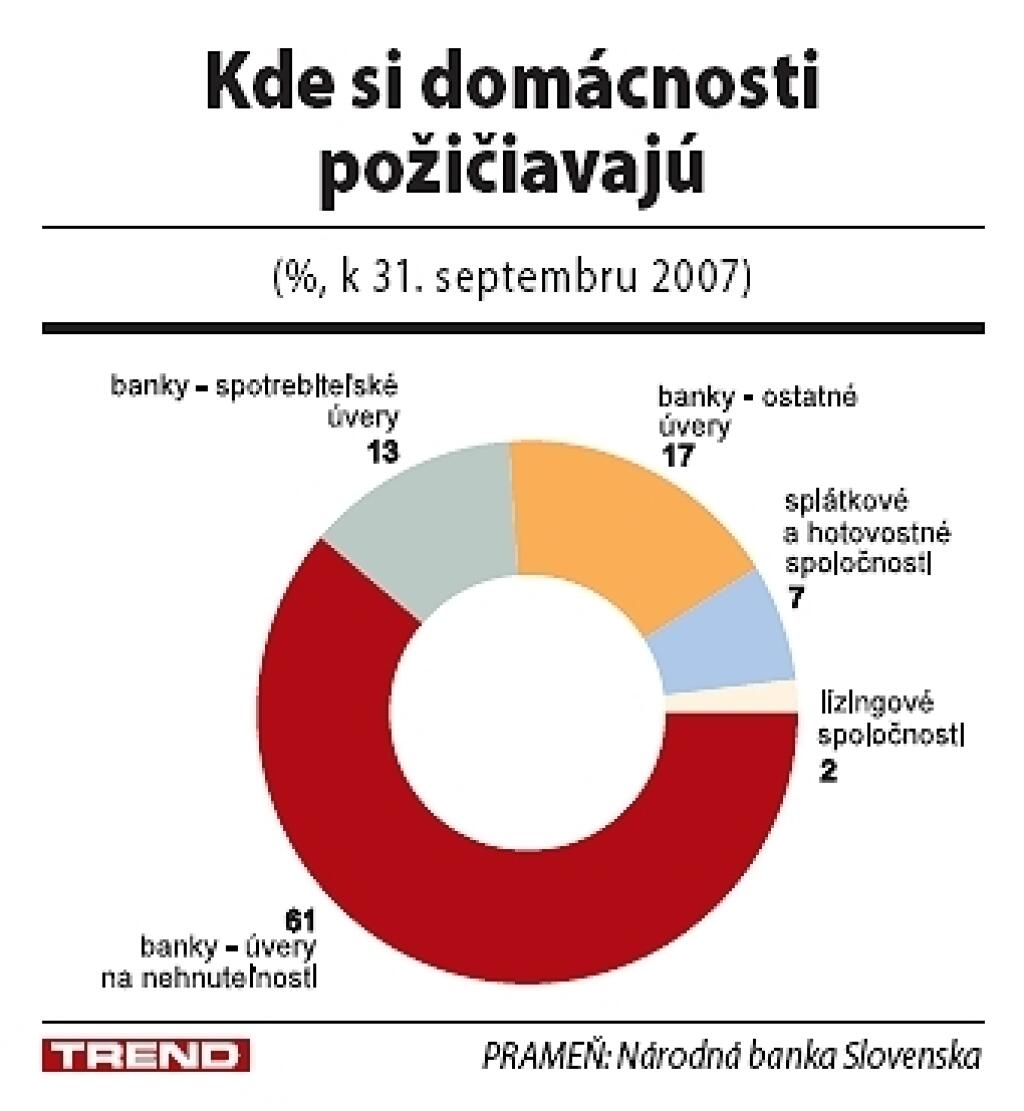

Pôžičkové spoločnosti obsluhujú tých úveruchtivých klientov, ktorí do banky ísť nechcú alebo v nej nepochodia. Dôvodov môže byť niekoľko. Nekvalifikovali sa pre nízky príjem alebo záznamy v úverovom registri. Neprekáža im alebo si nie sú vedomí, že úver v porovnaní s bankovým produktom viac či menej preplatia. Hľadajú komfort bez vybavovania, chcú si požičať „v utajení“ alebo peniaze potrebujú extrémne rýchlo.

Medzere, ktorú na trhu nechávajú banky, a rôznorodým potrebám klientov sa úverujúce spoločnosti prispôsobujú. Napriek tomu, že všetky podnikajú bez bankového povolenia a žiadna neprijíma vklady, nemajú rovnaký biznis model. Pracujú s rôznymi zdrojmi. Mnohé z pôžičkových spoločností majú za sebou silnú finančnú skupinu, iné na podnikanie potrebujú klasický bankový úver. Niektoré si na bonitu žiadateľa a podiel nesplácaných úverov potrpia viac, iné menej. Z toho potom vyplývajú rôzne náklady i ceny produktov.

- Neprehliadnite:

- 120450>Kešovka, Pohotovosť Home Credit a ďalší - akí sú?120453 target="">

- Komentár TRENDU: Trochu oprávnená kritika

Seriózne pôžičkové spoločnosti nemajú záujem o klientov, ktorí dlhy nesplácajú. Všetky sa snažia minimalizovať riziko nedobytných úverov. Na to používajú rôzne nástroje. A odlišné majú aj metódy prístupu ku klientovi, ktorý má so splácaním problémy.

Najradšej požičiavajú overeným klientom, ktorí už ich produkt využili a čo je najdôležitejšie - splácali ho načas. Pri neznámom klientovi sú veritelia oveľa opatrnejší. Najmä tie spoločnosti, ktoré nemajú prístup do databáz neplatičov, limitujú výšku pôžičky pre nových zákazníkov. Na druhýkrát už si môže poctivý klient pýtať viac.

Menej o dlžníkovi

Čím chce pôžičková spoločnosť poskytovať lacnejšie produkty, tým viac musí strážiť rizikovú maržu. Zopár organizácií si vymieňa informácie o neplatičoch v združení Solus. No pravdepodobnosť, že informáciu o žiadateľovi v tomto registri nájdu, je malá. Viac sa dozvedia tie firmy, ktoré sa pripravujú na vstup do 115156>pozitívneho nebankového registra.

Sofistikovanejšie spoločnosti sa snažia ľudský faktor pri posudzovaní klienta maximálne eliminovať. Na posúdenie klienta používajú skóringové systémy podobné tým bankovým. Programy, ktoré na základe modelov správania rôznych skupín ľudí v minulosti vedia odhadnúť kvalitu konkrétneho žiadateľa. Čím viac vstupných údajov, tým lepšie. Podľa riaditeľky Správy priameho predaja firmy Cetelem Klaudie Drábikovej sú dôležité aj zdanlivé drobnosti. Napríklad aj to, či záujemca o pôžičku do firmy zavolá alebo napíše e-mail.

Obchodné tajomstvá

O charaktere spoločností napovedá aj to, akým spôsobom o podmienkach produktov informuje. Ich internetové stránky sú na informácie väčšinou skúpe. Argument, že ich cieľová skupina prístup k internetu väčšinou nemá, neobstojí. Ak má firma na stránke číslo telefónnej linky, môže tam mať aj parametre produktov a úverové zmluvy.

Napríklad Pohotovosti tieto veci vytknúť nemožno. Nechýba vzorová zmluva ani kalkulačka, hoci tá porovnateľný ukazovateľ RPMN nevypočíta. No úrok je len jeden z nákladov a poplatok za úver je v niektorých prípadoch niekoľkonásobne vyšší ako mesačná splátka. Hoci sadzba úveru je približne 60 percent, celkové náklady pre náhodne vybrané parametre sa začínajú od tristo percent.

A sú spoločnosti, ktoré na internete neposkytujú ani najužší informačný servis. „Veríme, že Vám naše stránky poskytnú všetky potrebné informácie,“ oslovuje klientov spoločnosť Beneficial Finance z finančnej skupiny HSBC. Klient si pritom neurobí ani zbežný obraz o cene. Stránka je len akýmsi sprostredkovateľom, ktorý má potenciálnych záujemcov nasmerovať do jedinej pobočky v Bratislave. Alebo na telefonistku, ktorá kontaktné údaje posunie ďalej akejsi kompetentnej osobe. Ani za tri dni sa neozvala.

Stránka GE Money je síce bohatá, no ani tu sa záujemca o cene úveru nedozvie nič. Dokonca aj upútavka na vzorový príklad sa obmedzuje na možnú výšku akontácie. Všetko sa má klient dočítať až v zmluve.

Ešte viac o rýchlych pôžičkách v TRENDE 48/2007