Rok 2008 môže byť pre sporiteľov a investorov v mnohom podobný ako ten práve sa končiaci. Termínované vklady budú naďalej najobľúbenejší sporiaci produkt Slovákov – napriek tomu, že úroky mierne klesnú.

Vyhliadky akcií budú neisté, väčšie šance na zisk poskytne Európa, Japonsko a rozvíjajúce sa trhy. Investičná „novinka“ je dolár. Po tom, čo prepisoval oproti euru minimá na ďalšie, ešte nižšie dná, ho investiční stratégovia favorizujú.

- NEPREHLIADNITE:

- 122351>Ako dopadli minuloročné prognózy

A za zváženie stojí aj opatrnosť pri realitných investíciách na domácom trhu. Naozaj nemusia rásť donekonečna.

Bankové vklady

Kto uložil peniaze na vklad s ročnou splatnosťou na začiatku tohto roka, mohol získať aj štyri percentá (pred zdanením). V súčasnosti už je ponuka o čosi nižšia, no „mimoriadne“ úroky sú stále v kurze. Okolo troch percent bez viazanosti a o nejaké to pol či celé percento vyššie v prípade dvoj- a trojročných splatností. Ďalší faktor, pridávajúci vkladom na obľúbenosti, sú štruktúrované produkty, kde zvyčajne okrem základného úroku v minimálnej výške bonusový výnos závisí od splnenia vopred stanovených podmienok. Z nich je viac ako polovica práve v podobe bankových vkladov. Tohtoročné produkty pre retail prilákali viac ako päť miliárd korún.

Sporitelia budú naďalej siahať aj po vkladoch s viazanosťou dva či tri roky. Banky ich budú predávať ako alternatívu ku korunovým peňažným fondom – tak ako pred rokmi predávali tieto fondy ako alternatívu k vkladom. Lenže vývoj sa otočil a v peňažných fondoch, ktoré údajne mali zarobiť lepšie, často lepšie napokon nezarobili.

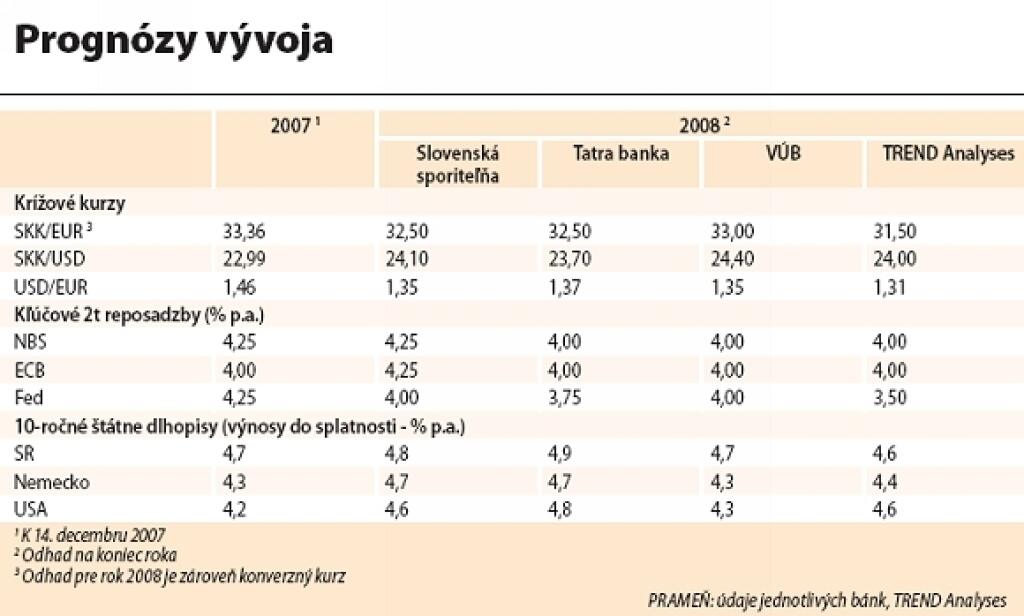

A prečo mierne klesnú úroky? Národná banka Slovenska (NBS) ich prispôsobuje pre plán prijatia eura Európskej centrálnej banke (ECB) a jej očakávaným krokom. Kľúčová sadzba ECB bude počas budúceho roka na súčasných štyroch percentách ročne, a aj sadzby NBS k nej dokonvergujú. A tak budú z celoročného pohľadu na veľmi stabilnej úrovni, vysvetľuje analytik Tatra Banky Róbert Prega. NBS zníži úrok po potvrdení splnenia maastrichtských kritérií a stanovení konverzného kurzu, teda začiatkom tretieho štvrťroka, očakáva analytik VÚB Martin Lenko.

Fondy

Fondy si pripíšu takmer rovnaký percentuálny prírastok za rok ako vklady – 14, respektíve 15 percent, odhaduje VÚB. Celkové vklady obyvateľstva vrátane majetku v podielových fondoch by tak ku koncu roka predstavovali viac ako jednu tretinu HDP, 36 percent.

Peňažné a dlhopisové fondy

Stabilné výnosy v peňažných a zlepšenie v dlhopisových fondoch priniesli viac--menej stabilné úroky NBS. Tá ich v marci a apríli znižovala po štvrť percentného bodu a do konca roka už nimi nehýbala. Vo svete to vyzeralo na sprísňovanie menovej politiky pre inflačné riziká. No po úverovej kríze museli centrálne banky trhy upokojovať a dodať im podporu a nádej na lepšie výsledky cez lacnejšie peniaze. ECB tak sadzby prestala zvyšovať a americký Fed ich znižoval.

V budúcom roku by sa mohla zlepšiť situácia fondov s dlhopismi rozvíjajúcich sa krajín. Tie boli v minulých rokoch obľúbené pre svoje vysoké výnosy, ktoré však v roku 2007 a čiastočne aj vlani stratili. V strednej a východnej Európe však budú musieť centrálne banky zvyšovať úroky, aby udržali na uzde infláciu. Krátkodobo sa výsledky takto zameraných fondov zhoršia. Ale z dlhodobejšieho hľadiska výnosy stúpnu. Ak sa navyše meny budú zhodnocovať oproti euru, prinesie to dvojitý výnos. Rakúska Erste Bank prognózuje najvyššiu prémiu na rumunský lei a poľský zlotý.

Akcie

Pred letným pádom zaznamenali hlavné svetové indexy historické maximá. Kto vystúpil včas, zarobil. Z pohľadu celého kalendárneho roka bude napínavé sledovať, či skončia burzy v pluse alebo nie. Zatiaľ bol tento rok pre akcie skôr sklamaním. Okrem kreditnej krízy burzy ovplyvnili rastúce ceny ropy, posilňovanie eura, vyššia inflácia a klesajúci rast korporátnych ziskov.

No celkové vyhliadky nie sú úplne čierne. Napriek možnej negatívnej reakcii finančných trhov na tento vývoj by sa nálada na finančných trhoch mala zlepšovať. Najneskôr v polovici budúceho roka, hovorí R. Prega. Preto v celoročnom horizonte očakáva priaznivý vývoj pre akciových investorov. Jedna z mnohých štatistík hovorí, že volebné roky v USA poskytujú väčšiu šancu na ziskový ako stratový akciový rok.

Americká centrálna banka Fed by mala ekonomiku podporiť ešte jedným znížením úrokových sadzieb o štvrť percentuálneho bodu. Mala by tak zabezpečiť obnovenie rastu úverov, podporiť spotrebu domácností a čiastočne uvoľniť napätie na realitnom trhu v USA, vysvetľuje M. Lenko z VÚB. Inak hrozí, že sa americká ekonomika dostane do recesie.

ING Investment Management dáva napriek súčasnej volatilite akciovým trhom v budúcom roku dvojtretinovú šancu na rast. „Predovšetkým vyhliadky rozvíjajúcich sa trhov a Japonska sú veľmi priaznivé,“ uviedla ING. Dôraz viac na akcie ako dlhopisy a viac na Európu, Pacifik a rozvíjajúce sa trhy ako na Severnú Ameriku kladú aj v Pioneer Investments.

Alternatívy

Na lokálnom trhu sa predávajú aj rôzne typy realitných fondov. Kríza sa dotkla tých „nepravých“, ktoré investujú do akcií firiem aktívnych v realitnom biznise. Prerábali. Špeciálne realitné fondy ešte nemajú naplnené portfóliá, skôr vyzerajú ako peňažné fondy, preto ich kríza nepostihla. No to by sa pravdepodobne nestalo ani v prípade ich plnej zainvestovanosti. Slovenský realitný trh v roku 2007 ešte rástol. Zatiaľ.

Hlavný analytik TREND Analyses, navrhuje aj iné využitie tejto situácie – pád dolára pozýva na dovolenku mimo Európy. Môže to analogicky platiť aj pre kúpu dolárov a ich držanie či kúpu dolárového podielového fondu. Tých sú desiatky. Siahnuť po amerických akciách nemusí byť najlepšou voľbou. Tou môžu byť fondy investujúce do akcií na rozvíjajúcich sa trhoch.

Kým dolár sa môže odraziť odo dna, ceny nehnuteľností na Slovensku (a hlavne v Bratislave) sa môžu budúci rok blížiť k vrcholu. J. Kovalčík upozorňuje, že kto bude kupovať v budúcom roku, mohol by už kúpiť na vrchole. A v prípade poklesu cien po prijatí eura môže mať hlavu v smútku. Pretože nemusí ísť len o korekciu. „Práve v roku 2009 sa budú dokončovať byty, ktoré sa už predávali za naozaj vysoké ceny. Tí, ktorí ich kupovali ako výhodnú investíciu, zistia, že drahé byty zďaleka neprenajmú tak výhodne, ako si predstavovali,“ myslí si. Bude dôležité, ako sa ich majitelia zachovajú. Či byty podržia alebo sa o ne rozšíri ponuka na trhu. Vytriezvenie a prípadný pokles sa môže ešte viac dotknúť predražených starých bytov. Čiže väčšiny trhu. Potenciál na najvyššie zisky tak bude skrývať jedine vlastné podnikanie.

Foto - Profimedia.cz