Do konkurzu sa môže na Slovensku dostať aj fyzická osoba, ktorá nepodniká. Doterajšia právna úprava nerieši s konečnou platnosťou všetky jej záväzky.

Nový zákon o konkurze a reštrukturalizácii upravuje spôsob riešenia jej dlhov aj po zrušení konkurzu. Legislatíva by mala vstúpiť do účinnosti 1. januára, ak ju v navrhovanej podobe prijme Národná rada SR.

Ochrana pred veriteľmi

„Vyhlásiť konkurz na majetok fyzickej osoby nepodnikateľa je v prípade jej platobnej neschopnosti možné aj teraz,“ hovorí referent odboru legislatíva civilného práva na Ministerstve spravodlivosti SR Branislav Pospíšil. V praxi však k tomu neprichádza.

„Konkurz ako riešenie úpadku fyzickej osoby je skôr výnimočný, pretože náklady s tým spojené sú pomerne vysoké a jednou z podmienok vyhlásenia je, aby mal dlžník majetok postačujúci aspoň na úhradu trov konania,“ dodáva. Súvisiace výdavky závisia od okolností, no môžu dosiahnuť desiatky tisíc korún.

Kým v súčasnosti sa môžu veritelia aj po zrušení konkurzu snažiť o uspokojenie pohľadávok cestou exekúcie, od budúceho roka by sa podľa navrhovaného zákona mohla fyzická osoba domáhať zbavenia svojich záväzkov v skúšobnom trojročnom období, počas „ktorého bude pod dohľadom správcu poskytovať veriteľom sumu určenú súdom, najviac však 70 % z čistých príjmov,“ vysvetľuje B. Pospíšil.

Ak si bude riadne plniť povinnosti, súd rozhodne o jej oddlžení. „Fyzická osoba sa tak zbaví všetkých svojich dlhov,“ dodáva. Stále je však otázne, či prekážkou nezostanú vysoké výdavky na konkurzné konanie.

Systém ochrany pred veriteľmi, podobný ako v prípade firiem, existuje v USA a vo Veľkej Británii. Dlžník môže prísť o časť majetku, ale nezaistené dlhy splatiť nemusí. Rovnako po ukončení dohodnutého niekoľkoročného obdobia sa nesplatené dlhy odpíšu.

Veritelia sa chcú dohodnúť

Finančné inštitúcie nemajú skúsenosti s tým, že by súkromné osoby konkurz využívali, ani samy takýto postup neuprednostňujú. Bankári považujú splácanie úverov bežnými klientmi za relatívne neproblémové.

V bilanciách peňažných ústavov predstavujú nesplácané úvery necelých päť percent všetkých záväzkov fyzických osôb nepodnikateľov. To pritom ešte neznamená, že banky už tieto peniaze neuvidia.

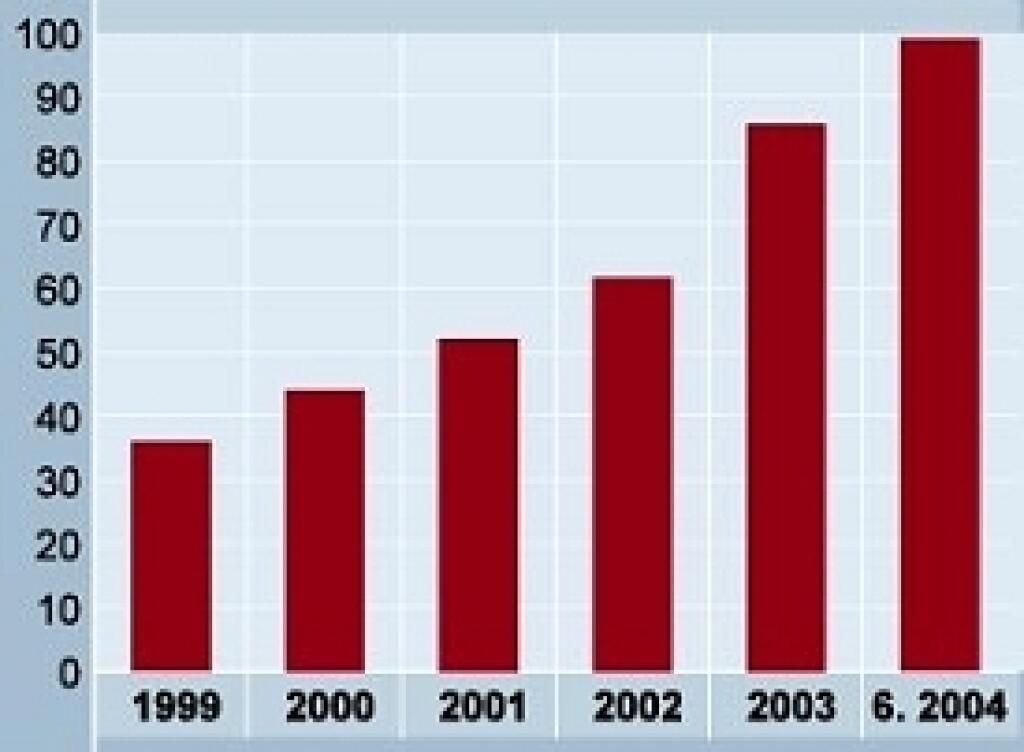

Úvery bánk obyvateľstvu

(mld. Sk, korunové aj v cudzej mene)

PRAMEŇ: Národná banka Slovenska

Delikvencia je zanedbateľná hlavne pri hypotekárnych úveroch, ktoré sa ťažšie získavajú a pri ktorých riziko straty strechy nad hlavou je pre ľudí citlivejšie. Jednotlivé prípady nesplácania stačí zvyčajne riešiť úpravou splátkového kalendára. Tak postupujú banky aj pri ďalších typoch pôžičiek.

Splátkoví predajcovia a ďalšie nebankové spoločnosti, ktoré požičiavajú ľuďom peniaze, využívajú rovnaký postup. Ak úprava splátok nestačí, prichádzajú na rad ďalšie možnosti. Nimi sú vyhlásenie mimoriadnej splatnosti pohľadávky a jej speňaženie či exekúcia. To sú najtvrdšie opatrenia.

Zadlženosť Slovákov rastie...

Záväzky domácností len k peňažným ústavom v súčasnosti dosahujú stovku miliárd korún. Ku koncu minulého roka necelých 30 percent predstavovali hypotekárne úvery a viac ako desatinu spotrebné úvery.

Zvyšok tvoria stavebné úvery a povolené debety bežných účtov. Ďalšie záväzky majú k splátkovým predajcom a lízingovým spoločnostiam. Presahujú 10 miliárd korún.

Podiel hypoték a spotrebných úverov sa zvyšuje, keďže ich rast je omnoho dynamickejší ako zvyšovanie celkového objemu poskytnutých úverov. V roku 2000 predstavovali hypotéky 2,5 percenta a spotrebné úvery 7,2 percenta zo stavu úverov obyvateľstvu.

Finančné aktíva a záväzky domácností | |||

(k 31. decembru 2003) | |||

Slovensko |

Nová Európa |

EU 15 | |

Finančné aktíva na obyvateľa (EUR) |

2 628 |

1 897 |

41 628 |

Finančné záväzky na obyvateľa (EUR) |

386 |

362 |

14 498 |

Finančné záväzky obyvateľstva (% HDP) |

7 |

9 |

59 |

Podiel finančných záväzkov na finančných aktívach (%) |

15 |

19 |

35 |

PRAMEŇ: Bohatstvo domácností v krajinách novej Európy, UniCredit Group | |||

V priebehu uplynulých štyroch rokov sa zadlženosť domácností k bankám zdvojnásobila. V prvom polroku stúpla o 16 percent.

O tri-štyri roky sa už môže stav úverov blížiť k hranici 200 miliárd korún a z ich celkového objemu by až polovicu mohli predstavovať hypoúvery. „Domácnosti aj na Slovensku začínajú meniť svoju pozíciu z klasickej sporivej na úverovú,“ hovorí vedúci sekcie analýz trhu v Slovenskej sporiteľni Juraj Kotian.

Záväzky slovenských domácností však stále predstavujú iba 7 % HDP, čo je o dva percentné body menej ako v regióne novej Európy a niekoľkonásobne menej než v západnej Európe. Tam, podobne ako v USA, dosahuje zhruba 60 percent HDP.

... ale zatiaľ bezpečným tempom

Na tempo rastu zadlženia vplýva nielen cena požičaných peňazí, vyššie reálne príjmy a zamestnanosť. „Rastúci dopyt po úveroch na Slovensku súvisí skôr so zjednodušením podmienok pri ich poskytovaní a so zrýchlením schvaľovania než s poklesom sadzieb,“ hovorí hlavný analytik TREND Analyses Ján Kovalčík. Banky totiž dokážu predať rýchle pôžičky za úrok dosahujúci 20 až 30 percent ročne.

Národná banka Slovenska (NBS) nemá z ľahšej dostupnosti úverov a rastu zadlžovania obavy. Takýto typ pôžičiek predstavuje pre riziko banky slabú hrozbu.

„Rast úverov je bezpečný, banky klientov selektujú,“ súhlasí hlavná ekonómka z divízie novej Európy talianskej bankovej skupiny UniCredit Debora Revoltella.

V USA a vo Veľkej Británii, kde sa mnohí dostali do začarovaného kruhu, keď si požičiavajú na splatenie skôr získaných úverov, spôsobilo problémy aj zvyšovanie úrokových mier. To sa môže okamžite prejaviť pri tých úveroch, kde si banka s klientom dohodla pohyblivú úrokovú sadzbu.

Koľko takýchto pôžičiek poskytujú banky na Slovensku, nie je presne známe. NBS prestala podiel úverov s plávajúcim úrokom pred niekoľkými rokmi sledovať.

Zvýšenie úroku o jeden percentný bod však môže pri mesačnej splátke hypotéky v hodnote niekoľkých tisíc korún zvýšiť úhradu aj o pár stovák. Ak však začnú úroky na Slovensku opäť rásť, domácnosti by nemali čeliť problémom so splácaním pôžičiek. Očakáva sa totiž, že budú rásť aj ich reálne príjmy.