Zmeny sú dôležité tak do budúcnosti ako aj na zamyslenie sa ešte tento rok. Spozornieť by mal každý podnikateľ, ktorý chce v budúcnosti dobre spávať. Zanedbané resty a daňové priznania podané v minulosti s „prižmúreným okom“ odporúčame dočistiť čím skôr, pretože pokuty sa od začiatku roka môžu zvýšiť až desaťnásobne! V súčasnosti výhodný úver v paušálnej výške 5% za dodatočné priznanie daní aj za 10 rokov bude minulosťou.

Ako som avizovala v predchádzajúcom blogu, MF SR pracuje na zmenách už dlhšie. Zverejnilo ich minulý mesiac v rámci medzirezortných pripomienkovaní. Mali by byť účinné od 1.1.2016, ak ich naša vláda i parlament následne schvália. Informoval o tom aj Trend v článku tu.

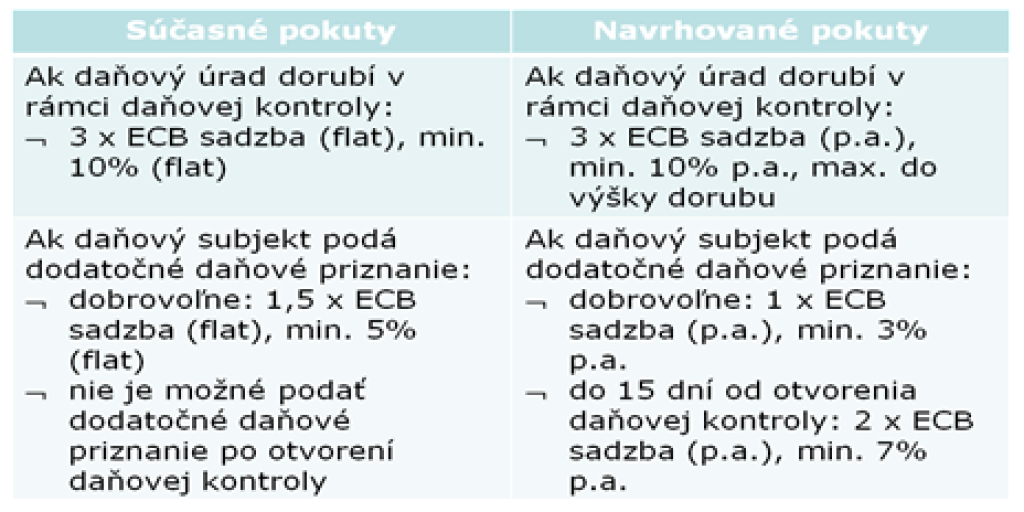

Aktuálne pevne stanovené pravidlá na vyrubovanie pokút v Daňovom poriadku vo výške 3-násobku, prípadne 1,5-násobku základnej úrokovej sadzby Európskej centrálnej banky (ďalej len ECB) sa po schválení novely vo vláde a následne v parlamente doplnia o časový prvok (stanovenie per annum).

Nižšie k tomu prehľadná tabuľka:

Čím neskôr bude pokuta vyrubená, tým vyššie budú finančné náklady. Štát chce trestať úmerne tomu, ako dlho nedoplatky financuje. Spodný limit je stanovený na nie menej ako 1% z vyrubenej sumy a horný limit najviac vo výške vyrubenej sumy (t.j. pokuta môže byť aj až 100% z dorubenej dane).

Najzaujímavejším bodom navrhovanej novely Daňového poriadku je samotné prechodné ustanovenie, ktoré pri uložení pokút po 1.1.2016 dáva možnosť použiť nové ustanovenia, aj ak skutočnosť rozhodujúca pre uloženie sankcie nastala do 31.12.2015 a súčasne je pre daňový subjekt výhodnejšia. Podľa analýzy BMB Leitner sa za rozhodujúcu skutočnosť považuje historicky začatie daňovej kontroly. Určitý druh daňovej amnestie sa má navyše zabezpečiť aj tým, že za rozhodujúcu skutočnosť sa bude považovať aj podanie dodatočného daňového priznania.

Ak sa dodatočné daňové priznanie podá do konca tohto roka, možno ešte uplatniť výhodné staré sankcie. Preto odporúčame vykonať detailnú analýzu všetkým subjektom ešte v roku 2015 a nečakať na daňovú kontrolu po 1.1.2016.

Nižšie nájdete dva príklady, viac informácií na našej webovej stránke: www.leitnerleitner.com/slovakia/sk/newsletter.

Príklad č. 1.:

Ak daňový úrad dorubí daň v rámci daňovej kontroly, pokuta bude vypočítaná z 3-násobku základnej úrokovej sadzby ECB ročne, min. 10% p.a. (pôvodne pevná suma 3-násobok ECB, min. 10% paušál z dorubu). Napr. pri dorube dane v cezhraničnom prípade po 10 rokoch vo výške 100 tisíc EUR doteraz predstavovala pokuta 10 tisíc EUR, od nového roka (napríklad kontrola v januári 2016!) narastie až na 100 tisíc EUR (teda desaťnásobok).

Príklad č. 2:

Ak daňový subjekt podá dodatočné daňové priznanie dobrovoľne, bude mu uložená pokuta vo výške 1-násobku základnej úrokovej sadzby ECB ročne, min. 3% p.a. (pôvodne 1,5-násobok ECB, min. 5% paušál). Pri dodatočnom zvýšení daňovej povinnosti podaním dodatočného daňového priznania po 3 rokoch o 100 tisíc EUR bola doteraz pokuta 5 tisíc EUR, od nového roka bude vo výške 9 tisíc EUR.

Aj keď všetky vyššie spomínané návrhy ešte nie sú definitívne, vzhľadom na napätie v štátnom rozpočte zásadné zmiernenie finančných sankcií neočakávame.

Čo nateraz nie je zrejmé, je uplatnenie sankcií za krátenie dane v trestnom práve. To sa zatiaľ nemení a vzhľadom na od 1.1.2013 veľkoryso nastavenú účinnú ľútosť (viac v predchádzajúcich blogoch) sa preto nedá hovoriť o konci daňovej amnestie.

Zatiaľ teda ani veľkým rybám nehrozí, že by mali ísť za krátenie daní (napríklad cez schránkové firmy) do väzenia. Kauza Váhostav by na to ale mohla mať zásadný vplyv. Tlak sa zvyšuje nielen vďaka opatreniam v zahraničí ale i domácej atmosfére.