Vlani zmizla zo slovenského finančného trhu posledná Doplnková dôchodková poisťovňa (DDP). Premena na doplnkové dôchodkové spoločnosti (DDS) tak bola zavŕšená.

Väčšina z nich to stihla už v roku 2006, vlaňajšok znamenal zmenu už len pre košickú Stabilitu. Ostatné DDS sa tiež posúvali ďalej. Predovšetkým zakladali nové fondy, ktoré by pre investorov mohli byť zaujímavejšie.

Oproti konzervatívnemu portfóliu v predchádzajúcom spôsobe investovania ponúkli rizikovejší – a potenciálne výnosnejší variant – svojim klientom Doplnková dôchodková spoločnosť DDS Tatra banky, Axa d.d.s. aj ING Tatry-Sympatia.

DDS Tatra banky a ING otvorili aj silne konzervatívne fondy určené pre tých najopatrnejších investorov.

Nové ani staré fondy však zatiaľ nezažiarili vo výnosoch. Ich minuloročné zhodnotenia siahali od nula percent pri úplne najväčšom fonde na trhu po niečo vyše tri percentá pri tých najúspešnejších.

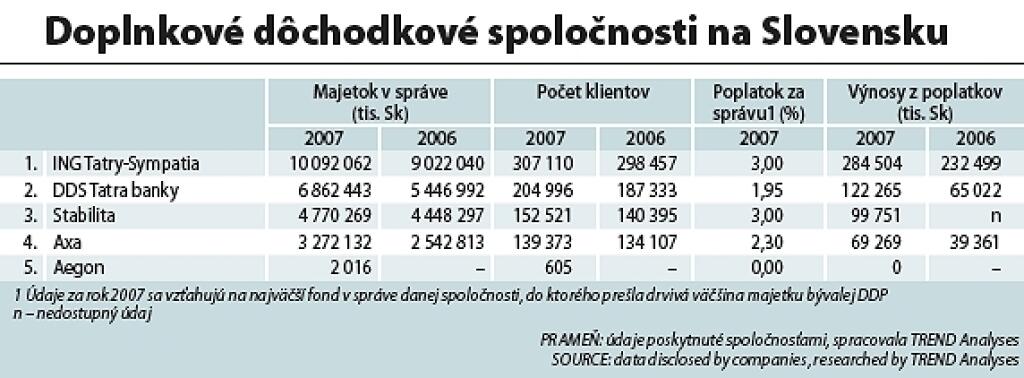

Nič, čím by sa DDS mohli chváliť, obzvlášť pri poplatkoch od dvoch do troch percent z aktív ročne. Napriek tomu im počet klientov medziročne rastie.

K doterajšej štvorici hráčov v tomto biznise pribudla nová DDS Aegon. Táto finančná skupina sa už dávnejšie snaží presadiť ako komplexný poskytovateľ sporenia na dôchodok, DDS preto do jej plánov zapadá.

Navyše má na rozdiel od svojich transformovaných konkurentov výhodu – má možnosť vystavať si portfólio, ktoré nebolo v minulosti obmedzované striktnými investičnými pravidlami. DDP napríklad nesmeli dosahovať stratu, čo v konečnom dôsledku znamenalo extrémne konzervatívne investície.

V časoch s vysokými výnosmi slovenských štátnych dlhopisov ani tie neboli na zahodenie a prinášali zaujímavé zhodnotenia, to je však už minulosť. Aegon v štatúte svojho zatiaľ jediného fondu uvádza, že plánuje investovať čo najväčší podiel aktív do akcií.

Zamestnávatelia priťahujú

Hlavným dôvodom príťažlivosti DDS ostávajú i naďalej zamestnávateľské príspevky. V priemere dosahujú osemdesiat percent investície zamestnanca. Ten môže príspevok považovať za určitý druh výnosu – peniaze, ku ktorým by sa inak nedostal.

Motívy na sporenie v DDS ilustruje napríklad vývoj pomeru samoplatcov k ostatným klientom. Od ich povolenia začiatkom desaťročia rýchlo narástol na zhruba 20 percent – DDP boli vtedy jedinou možnosťou daňovo odpočítateľného sporenia – a odvtedy nerastie.

V neprospech samostatného sporenia v DDS hovorí hlavne výška poplatkov a malá flexibilita – z DDS sa dá predčasne vystúpiť len po zaplatení poplatku vo výške 10 až 20 percent úspor, podľa dĺžky doby sporenia.

Kto má záujem o samostatné sporenie, nájde výhodnejšie podmienky napríklad v ponuke podielových fondov. Dávkový plán, ďalšia z devíz DDS – teda vyplácanie určitej sumy po splnení dohodnutých podmienok – sa bude dať zabezpečiť aj bez DDS.

Reforma druhého piliera totiž musí priniesť aj trh s anuitami, teda doživotnými rentami. Tie sa budú dať kúpiť za nasporené peniaze bez ohľadu na to, z ktorého piliera pochádzajú.

Nová nádej

Rok 2008 je prvým celým rokom investovania v nových fondoch. Ukáže, či ony a ich správcovia dokážu priniesť zaujímavejšie výnosy než ich predchodcovia zdedení z čias DDP.

Prílev klientov do nových fondov bude zrejme opatrný, súčasná kríza na akciových trhoch nahráva skôr bezpečnejším konzervatívnym fondom.

Zároveň sa ukáže, či konkurencia – na trhu je už desiatka príspevkových fondov – bude tlačiť na postupné znižovanie poplatkov.

Tie sú obzvlášť v porovnaní s podielovými fondmi pre klientov veľmi nevýhodné. A pasivita klientov, ktorí sa o spôsob investovania DDS neveľmi zaujímajú, netlačí správcov peňazí do väčšej snahy o zhodnotenie.

Nemusia sa ani veľmi báť odchodu klientov, pri sporení počas prvých troch až piatich rokov by pri zmene DDS museli zaplatiť až päť percent úspor za prestup.

Poplatok sa po prvých rokoch sporenia znižuje na jedno percento, veľkú časť novších klientov však majú DDS takpovediac zabetónovanú. Žiadna DDS neponúka natoľko veľký rozdiel v zhodnotení, aby sa klientom oplatilo zaplatiť za prestup päť percent úspor.

Ďalšia zmena sa nechystá

Za prehodnotenie by možno stála celá súčasná podoba DDS. Tie si užívajú daňové zvýhodnenie zamestnávateľských príspevkov, inak je však podoba ich fungovania analogická s podielovým fondom.

Správcovská spoločnosť sa stará o fond, pričom jeho aktíva sú od správcu oddelené. Nakoniec, Tatra banka svoju DDS ako podielový fond i riadi, zákon akurát ukladá nutnú administratívu, ktorú musí DDS navyše plniť. Zjednotenie pravidiel pre DDS a podielové fondy by zjednodušilo i dohľad nad doplnkovými dôchodkami.