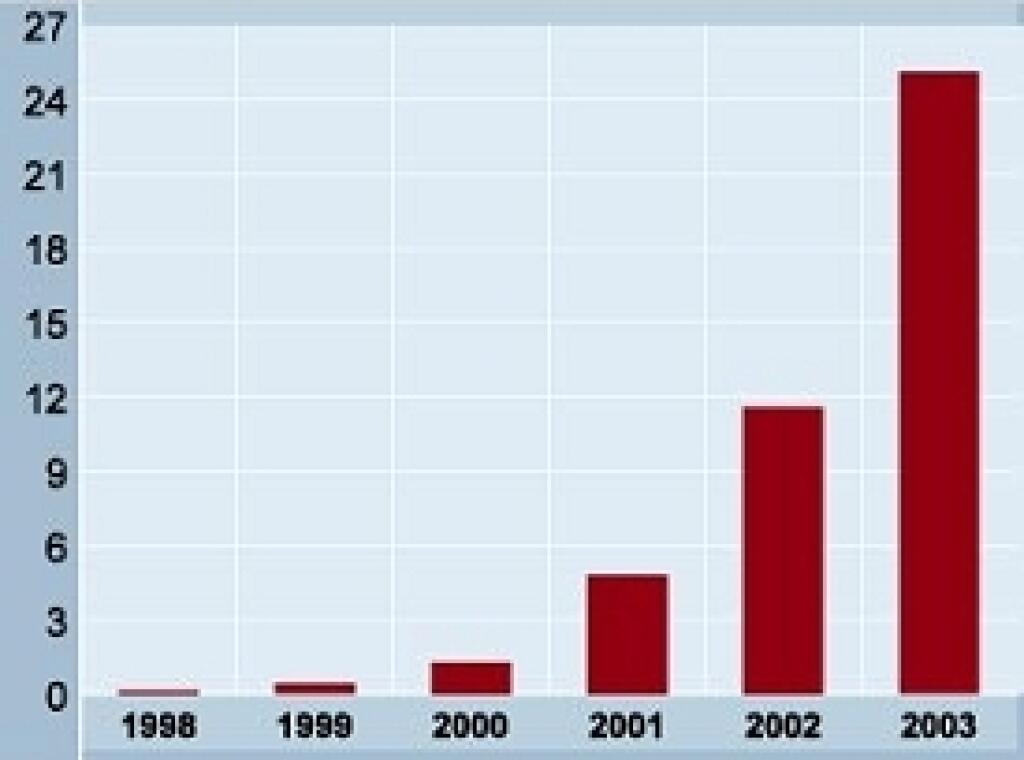

Hoci rok 2003 bol rokom avizovaného hypotekárneho rozmachu, reálne výsledky bánk v hypoúveroch prekonali aj tie najoptimistickejšie prognózy.

Spolu desať bánk (k hypotekárnym hráčom pribudla Dexia banka) schválilo vlani dokopy vyše 21 miliárd korún hypoúverov – viac ako dvojnásobok úverov schválených v predchádzajúcom roku. Bolo to dokonca o tretinu viac, ako schválili hypotekárne banky dohromady v rokoch 1997 – 2002, teda odkedy slovenský bankový trh hypoúvery spoznal.

Vlani sa však tiež výraznejšie otvorili nožnice medzi schválenými a skutočne čerpanými úvermi, pod čo sa podpísali hlavne hypotéky na nešpecifikovanú nehnuteľnosť. Rozdiel medzi schválenými a čerpanými úvermi stúpol niekoľkonásobne a ku koncu roka presiahol deväť miliárd korún.

Nešpecifikované nehnuteľnosti

Vlaňajší úspech hypotekárneho biznisu má jedného spoločného menovateľa – novelu zákona o bankách, ktorá zrušila fixnú bonifikáciu úrokových sadzieb hypoúverov a zaviedla pohyblivú, ktorá sa môže každoročne meniť v zákone o štátnom rozpočte. Práve moment zmeny prilákal do bánk pred koncom polroka enormné množstvo zákazníkov.

Hypotekárny trh pokračoval po vzostupnej trajektórii už od začiatku vlaňajška, absolútne vrcholy však dosiahol práve v poslednom mesiaci pred uvedením novely do platnosti. Banky sa v médiách pretláčali kampaňami na podporu hypoúverov. Hitom sa stali hypotekárne úvery na nešpecifikovanú nehnuteľnosť.

Tento produkt nebol na trhu absolútnou novinkou, napríklad Všeobecná úverová banka ho poskytovala už dva roky. Klientovi dával prísľub, že získa od banky peniaze, keď si nájde vhodnú nehnuteľnosť na kúpu.

Vývoj hypotekárnych obchodov v SR (mld. Sk)

PRAMEŇ: Národná banka Slovenska

Banka podpísala s klientom zmluvu vopred, ten najneskôr pred čerpaním úveru doplnil všetky údaje o nehnuteľnosti dodatkom k zmluve. Hypoúver na nešpecifikovanú nehnuteľnosť tak dokázal predĺžiť čas od podpisu zmluvy do jej reálneho plnenia.

Bol teda vynikajúcim spôsobom, ako v praxi oddialiť účinky novely zákona o bankách, ktorá zrušila veľkorysú fixnú štátnu podporu. Pred koncom polroka už nechýbal v produktovom rade žiadnej hypobanky.

Akcie bez poplatku zabrali

Ťahom, ktorý prilákal najviac klientov, bolo zrušenie poplatkov. Pre túto akciu sa rozhodla Všeobecná úverová banka a OTP Banka Slovensko. Prvá si vďaka tomu upevnila pozíciu lídra v segmente, druhá z nich sa vyhupla na štvrtú priečku.

VÚB v roku 2002 postupne strácala náskok pred svojimi súpermi, aj keď vďaka svojmu pionierstvu na tomto trhu si kumulatívne stále držala prvenstvo. Vlaňajšok s akciou bez poplatkov ju však opäť vzdialil od Slovenskej sporiteľne a Tatra banky, ktoré jej pomaly začínali dýchať na chrbát.

Cenou bolo množstvo schválených, no nevyčerpaných hypoúverov. Hoci VÚB vlani schválila hypoúvery v sume o viac ako polovicu vyššej ako Tatra banka, objemom reálne čerpaných úverov za minulý rok ju predstihla sotva o štyri percentá. Objem hypoúverov v sporiteľni zaostal výraznejšie, kumulatívne však zostáva v tesnom závese za Tatra bankou.

Podiely bánk na hypotekárnom trhu (1) (%)

Pozn.: 1 Podľa zostatkov hypoterkánych úverov k 31. decembru

PRAMEŇ: zostavila TREND Analyses

Na prvý pohľad najviac prekvapili čísla OTP Banky Slovensko. Hypotekárny nováčik objemom schválených hypoúverov poskočil na tretiu priečku. Ich reálne čerpanie však bolo slabšie.

Podľa tohto ukazovateľa obsadila vlani na trhu štvrté miesto. Za sebou nechala aj Istrobanku, ktorá má s hypoúvermi dlhšie skúsenosti a ich kumulatívnym objemom si zatiaľ pozíciu štvorky udržala.

Oneskorená polemika

Rekordné prírastky hypoúverov s fixným príspevkom štátu do budúcnosti zvýšili nároky na štátny rozpočet. Ministerstvo financií si však s jarnou kampaňou hypobánk k úverom na nešpecifkované nehnuteľnosti, ktoré k zvýšeniu nárokov výdatne prispeli, ťažkú hlavu nerobilo. Koncom leta si napokon predsa len dalo urobiť právny audit tohto produktu na podnet jednej z bánk.

Nie všetky peňažné ústavy totiž poňali hypotéku na nešpecifkovanú nehnuteľnosť rovnako. Financovaná budova síce mohla byť vo všetkých bankových domoch pri podpise zmluvy nejasná, odlišný prístup však bol pri stanovení nehnuteľnosti určenej na zabezpečenie.

Kým Tatra banka a Slovenská sporiteľňa (SLSP) požadovali konkrétnu nehnuteľnosť ako zábezpeku, ostatné banky umožňovali ponechať do čerpania úveru aj túto nehnuteľnosť ako nešpecifikovanú. Výsledok právnej analýzy rezortu financií potvrdil, že žiadna banka nekonala v rozpore so zákonom.

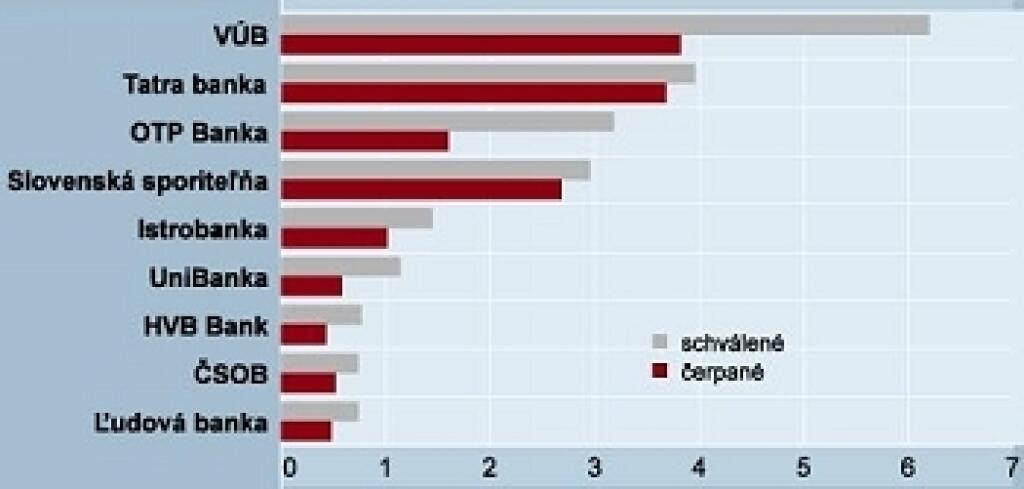

Nové hypoúvery v roku 2003 (mld. Sk)

PRAMEŇ: zostavila TREND Analyses

V novom zákone o bankách platnom od tohto roka však ministerstvo takýto typ hypoúverov upravilo podľa vzoru Tatra banky a SLSP. Zakladaná nehnuteľnosť už musí byť jasne zadefinovaná pri podpise zmluvy. Otvorená môže zostať len financovaná nehnuteľnosť, ktorá sa doplní pred čerpaním úveru.

Nový zákon o bankách súčasne stanovil mantinely aj pre hypotéky na nešpecifikovanú nehnuteľnosť uzatvorené do konca vlaňajšieho júna. Do konca februára 2004 museli byť všetky doplnené o financovanú aj zakladanú nehnuteľnosť, inak stratili nárok na štátny príspevok.

Ku koncu roka 2003 registrovalo Ministerstvo financií SR spolu vyše 34-tisíc poberateľov štátneho príspevku, medziročne to znamená nárast na dvojnásobok. Do februára tohto roka začali čerpať už vlani schválené hypoúvery ďalšie tri tisícky klientov, príspevok zo štátneho rozpočtu tak už poberalo 37-tisíc ľudí, teda o dvadsaťtisíc viac ako začiatkom roku 2003.

Ďalšie zmeny

Nový zákon o bankách sa dotkol aj vykazovania poplatkov. Banky musia od tohto roku v úverovej zmluve uviesť všetky poplatky súvisiace s úverom.

Nový zákon stanovil bankám tvrdšie podmienky aj na finančné krytie hypotekárnych úverov. Banky budú musieť postupne zvýšiť krytie hypoúverov hypotekárnymi záložnými listami, do troch rokov až na úroveň minimálne 90 %.

Možno preto očakávať, že s emisiami týchto cenných papierov prídu aj takí hráči, ktorí na hypoúvery zatiaľ využívali iné zdroje, prevažne z krátkodobých vkladov klientov.

Keďže štátna podpora hypoúverov v tomto roku klesla na jedno percento a neočakáva sa zvyšovanie bonifikácie, banky začínajú viac propagovať aj iné produkty na financovanie bývania. Pri klasických úveroch nemusia spĺňať také prísne podmienky ako pri hypoúveroch.

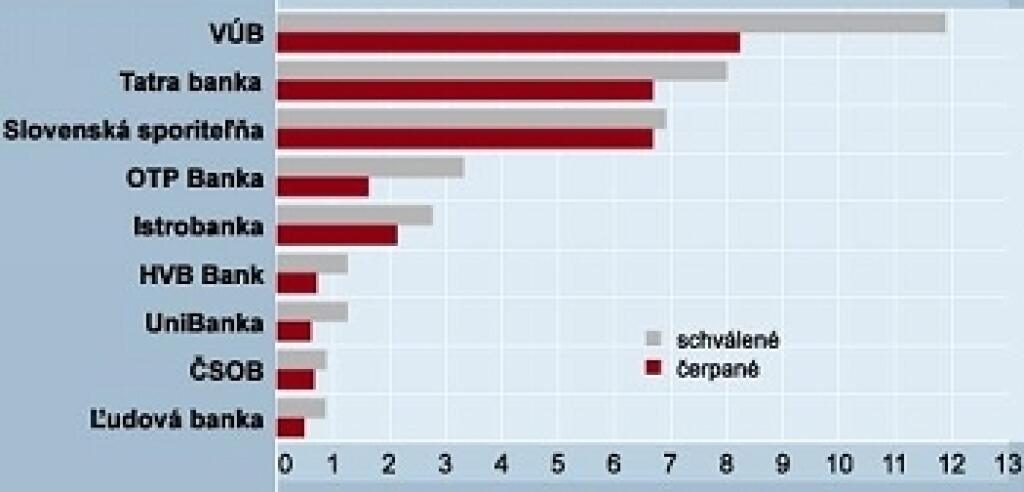

Kumulatívne hypoúvery do konca roku 2003 (mld. Sk)

PRAMEŇ: zostavila TREND Analyses

Môžu byť založené nehnuteľnosťou, no nemusia byť klasifikované ako hypotekárne. Časť dopytu po úveroch na bývanie sa tak v tomto roku môže uspokojiť aj takýmito produktmi.

V tomto roku banky zrejme využijú popularitu hypotekárnych úverov aj na podporu takzvaných amerických hypoték. Ide o dlhodobé investičné úvery založené nehnuteľnosťou, ktoré sa môžu použiť na ľubovoľný účel. Nemusia súvisieť len s bývaním.

Preto sa na ne nevzťahuje štátna podpora. S poklesom úrokových mier však úroky z hypoúverov začínajú byť zaujímavé aj bez štátnej bonifikácie.

Hoci investičné úvery založené nehnuteľnosťou poskytuje väčšina peňažných ústavov, prvá ich ako hypoúvery propaguje HVB Bank. Poskytuje ich s rovnakou úrokovou sadzbou ako klasické hypotekárne úvery, ktoré sú z pôžičiek obyvateľstvu úročené najnižšie. Ostatné banky zrejme na seba dlho nenechajú čakať a vydajú sa podobnou cestou.