Klienti od banky očakávajú stabilitu, dobré produkty za dobré ceny, pravdivé informácie a komfort pri vybavovaní. V tom sa vo všeobecnosti zhodnú s bankármi.

No pri bližšom pohľade na jednotlivé kategórie sa prieniky hľadajú ťažšie. Predstava dobrých cien sa spravidla líši u klienta a banky. Aj hranica medzi dostatočným informovaním o ponukách a príliš agresívnym tlačením na rozhodnutie o kúpe je inde.

A komfort? Niekto si bohato vystačí s vlastnou obývačkou a pripojením do internetu. A niekomu by nestačil ani vrtuľník, dodáva jeden z bankárov.

- FÓRUM OSOBNÉ FINANCIE:

- 73605>Podeľte sa o skúsenosti, vyjadrite svoj názor

Poradiť či otráviť

Klient spred niekoľkých rokov je podstatne iný ako ten súčasný. Vtedy jeho správanie najviac vystihovali tri požiadavky – mzda na účet, vklad a výber. Dnešní klienti chcú bývať a chcú investovať.

„Očakávajú poradenstvo, čo urobiť s peniazmi,“ hovorí vedúci odboru riadenia cieľových skupín Slovenskej sporiteľne Dušan Očkaik.

Námietku, že predaj či v novodobom bankárskom jazyku poradenstvo sa stali až príliš agresívne, banky väčšinou odmietajú. „Keby sme tlačili klienta do niečoho, čo nepotrebuje, malo by to len krátkodobý efekt,“ pridáva sa riaditeľka úseku analýzy trhu a ombudsmanka Slovenskej sporiteľne Jana Štepánková.

Rovnako odpovedá regionálna riaditeľka pre retail slovenskej ČSOB Melánia Baroková. „Je to krátkodobé a naruší to dôveru klienta. A nespokojný klient to podáva ďalej,“ vysvetľuje.

Áno, marketing na pobočkách do určitej miery obťažuje, ale otázka stojí, ako je nastavená agresivita predaja. Konkurencia je enormná a určiť hranicu tohto nástroja – to je kumšt, rozpráva riaditeľ marketingu Dexia banky Róbert Trubač. No na druhej strane niektorí klienti tieto informácie vítajú.

Spôsob, akým informuje klientov pri predaji produktov a úroveň obsluhy, patrí medzi výhrady aj v prípade klientov VÚB. Banka preto považuje za dôležité, aby nemali pocit, že boli zatlačení do kúta.

Preto hovorí, že preškoľuje pracovníkov a vyrobila informačné brožúry na zlepšenie finančného vzdelania klientov. Chce predísť opakovaným výhradám klientov typu „a odkiaľ som to mal vedieť, o tom ma nik neinformoval“.

„Musíme klientov vzdelávať, ale len do určitej miery. Nemajú prečo byť odborníkmi na bankové produkty. Preto sa musíme v čo najväčšej miere snažiť o jednoduchosť a výstižnosť,“ dôvodí riaditeľka korporátnej a marketingovej komunikácie VÚB Martina Hrivnáková.

Čo sa zmenilo, je aj informovanosť klientov. Sú rozhľadenejší, majú viac priamych skúseností so zahraničnými finančnými domami. A čudujú sa, prečo to nemôže rovnako fungovať aj na Slovensku.

„Mám tri účty v EÚ. Ani v jednej z bánk neplatím poplatky, ani za Visa karty. Dokonca mi v jednej platia percentá, presnejšie promile, za každú transakciu,“ píše jeden z čitateľov TRENDU.

Účtovné položky, ktoré banka pýta za každú operáciu, nazýva ďalší čitateľ česko-slovenským paradoxom. Určite sa nimi nemôže pochváliť žiadna zahraničná banka, no jej slovenské dcéry majú more argumentov, prečo nie je možné ich zrušiť.

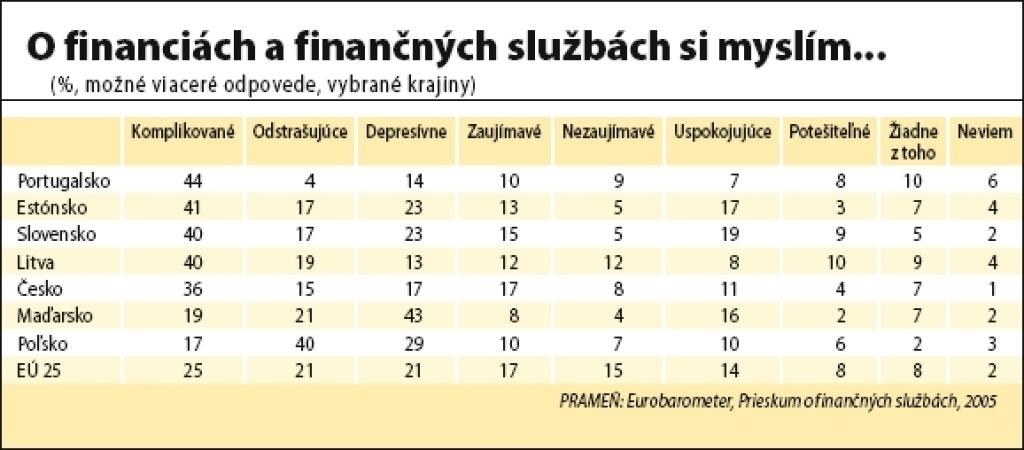

Komplikované a strašiace

Vyznať sa v ponukách a odolať agresívnym predajným technikám je pre mnohých zložité. Podľa minuloročného prieskumu Eurobarometer si dvaja z piatich Slovákov o financiách a finančných službách myslia, že je to komplikovaná oblasť.

Z európskej dvadsaťpäťky dalo rovnakú odpoveď väčšie percento ľudí iba v Portugalsku a Estónsku. V prípade necelej pätiny odpovedí zaznelo, že pomyslenie na financie a služby s nimi spojené je odstrašujúce. Radosť sa objavila pri desatine odpovedí.

Celkovo Slováci zapadajú do obrazu, ktorý prieskum poskytol o nazeraní na financie v nových členských krajinách. Ich obyvatelia ich vo väčšej miere považujú za komplikované, odstrašujúce či depresívne než „Staroeurópania“. No kým na nových územiach únie v porovnaní s prieskumom spred troch rokov takéto postoje zväčša ustupujú, u pôvodných členov je to skôr naopak.

Čo prekáža

Najviac sťažností registrujú v trhovej jednotke Slovenskej sporiteľni na dlhé čakacie doby či zlé parkovacie možnosti v blízkosti pobočiek. Vyskytujú sa i reklamácie transakcií urobených kartami v zahraničí, nefungovanie bankomatov, úročenie.

A často spomínané poplatky? Hitparádu najmenej obľúbených v sporiteľni vedie účtovná položka. Klientov iritujú i poplatky spojené s kartami, ktoré sú automaticky obnovované a po ich neprevzatí v určitej časovej lehote ich sporiteľňa skartuje. Za to si vypýta poplatok. A keď sa klient spamätá, platí za ďalšiu kartu.

Poplatok za zrušenie účtu, ktorého sa napríklad v Českej republike zbavili takmer všetky banky, podľa sporiteľne medzi najčastejšie poplatkové sťažnosti nepatrí. O jeho odstránení zo sadzobníka nateraz ani neuvažuje.

Jej veľké konkurentky, VÚB a nedávno aj Tatra banka, ho z cenníkov vypustili. Podľa VÚB patril medzi poplatky, ktoré nemajú logiku a klienti mali k nemu výhrady. Preto zrušili aj poplatok za prichádzajúcu platbu.

Klientom prekážajú tiež skryté poplatky, s ktorými nepočítajú. Napríklad pri zmene zmluvných podmienok, hovoria skúsenosti ČSOB. „A ak odchádza klient nahnevaný, v zásade mu prekáža každý poplatok,“ dodáva M. Baroková.

Dexia banka Slovensko si dala začiatkom roka spraviť prieskum na vzorke tisíc respondentov o tom, čo od banky očakávajú. Výsledok v oblasti poplatkov bol prekvapivý.

Ľudia podľa prieskumu reálne nevedia, koľko ktorá služba stojí, no nepovažujú to ani za dôležité. Skôr chcú férovú komunikáciu a istotu, že ak zaplatia za balík, nebudú platiť ďalšie poplatky. Dexia to premietla do nových balíkov, rozšírila rozsah zahrnutých služieb. Podľa R. Trubača sa banka tiež viac sústreďuje na kvalitu komunikácie.

Pred dvoma rokmi komunikovala hypotekárne úvery s najnižšou ponúkanou úrokovou sadzbou, ktorá bola dostupná len pre najbonitnejších klientov. Mnohým musela vysvetľovať, prečo tieto podmienky nezískajú. Preto teraz hovorí o sadzbe dostupnej pre masy.

Inak to vidí VÚB. Sadzbu, ktorú získa menej bonitný klient, nechce odhaliť hneď pri prvom kroku. „Nechceme odstrašiť klientov,“ dôvodí VÚB. Dobrý príklad vo väčšine bánk je aj fondový biznis, kam sa mnohí dovtedajší sporitelia dostali bez dostatočných informácií. A popálili sa.

Prečo a ako meniť

Pre väčšinu Slovákov platí, že musia mať silnú motiváciu, aby banku zmenili. Často sú so svojou bankou nespokojní, no cítia sa ako jej rukojemníci a nechce sa im prenášať celú peňažnú agendu do novej inštitúcie.

Takým motívom je predovšetkým získanie úveru v inej banke či zmene práce, keď časť zamestnancov presedlá na banku zamestnávateľa, aby dostávali mzdy na účet čo najrýchlejšie.

Aj keď, ako hovorí M. Baroková, ani to už nemusí platiť. Medzibankové prevody by mali trvať iba jeden deň. Je skôr dôležité presvedčiť zamestnávateľov-klientov, aby dali dobré referencie na banku svojim zamestnancom.

Poplatky či úroky pri zmene banky nehrajú najzásadnejšiu úlohu. Hoci existuje skupina klientov, ktorí majú prehľad o najmenších podrobnostiach v sadzobníkoch a spravidla neveľké úspory podľa toho veľmi často presúvajú. Takíto „shopperi“ či „kufríkoví klienti“ sú väčšinou z radov dôstojných starých pánov, hovoria skúsenosti zo sporiteľne.

Podľa bánk Slováci multiple bankingu, keď by využívali služby viacerých bánk, príliš neholdujú. Pre poplatky. Hoci aj takí sú, no tendencia je sťahovať sa do jednej banky. Pádnym dôvodom býva práve získanie úveru.

Tomuto, hlavne v prípade hypoték dlhodobému vzťahu vďačia finančné domy za prírastok bežných účtov. Podľa skúseností ČSOB si traja z piatich klientov po získaní hypoúveru zmenia banku úplne. „Ostatní sa k tomu dostanú postupne. Väčšinou tak do pol roka,“ rozpráva M. Baroková.

Čo zaberá, je vysvetľovanie prínosov. A pomoc pri uzatvorení účtu u konkurencie, keď banka zabezpečí komunikáciu o novom účte s plynármi, telekomom či pri platení SIPO. Takúto službu poskytuje ČSOB a najnovšie aj Istrobanka. Pravdepodobne sa pridajú ďalšie.

- S migráciou opatrne

Keď TREND posielal slovenským komerčným bankám dotazník zameraný na tému spokojnosti ich klientov, zaradil doň aj otázku o výnimočnosti tej-ktorej banky. Odpovede boli, podľa očakávania, spravidla plné superlatívov. A dĺžkou s prehľadom zvíťazili nad odpoveďami na ďalšie otázky. Tie už boli konkrétnejšie zamerané na migráciu klientov – majiteľov bežných účtov. Teda koľko ich banku v poslednom období opustilo a koľko nových zákazníkov naopak banka dokázala vo svojich predajných sieťach uloviť.

Časť bánk neodpovedala vôbec, niektorí zverejnili iba jeden údaj. Napríklad Tatra banka, ktorá poskytla počet získaných, no údaj o odchode klientov označila za interný. Výnimky sa našli – napríklad Slovenská sporiteľňa, Poštová banka či Dexia banka Slovensko. V ich prípade platilo, že zaznamenali čistý prírastok klientov a bolo sa čím pochváliť. Tí, ktorí údaje neposkytli, sa odvolávali zväčša na ich „dôvernosť“.

E-generácia

S pribúdajúcimi mladými v klientskych zoznamoch bánk sa menia aj požiadavky, ako by mali tieto konzervatívne inštitúcie fungovať. Mladí chcú iné služby a chcú byť oslovovaní inak.

Nechcú čakať v radoch, nechcú počúvať terminológiu, ktorej nerozumejú. A banky sa im začínajú aj prispôsobovať. Reklamné kampane zamerané na túto skupinu sú plné štýlových mladých ľudí a slangových výrazov.

Nový klient je klient elektronický. Čo mladí požadujú predovšetkým, je rýchly a vždy dostupný internet banking. „Mladí rýchlo komunikujú. A rovnako rýchlo sa vedia aj sťažovať, keď nie sú spokojní. V ich prípade poznáme reakciu takmer okamžite,“ hovorí J. Štepánková, podľa ktorej sú sťažnosti zamerané skôr na dizajn než na funkcionalitu internetového bankovníctva sporiteľne.

Na slovenskom trhu momentálne chýba čisto internetová banka, ktorá úplne opúšťa koncept pobočiek a spravidla aj poplatkov. Paradoxne sa o to pričinila práve Tatra banka, ktorá v roku 2000 spustila prvú a jedinú internetovú banku na Slovensku Eliot.

Dnes už banka otvorene priznáva, že Eliot mal byť predovšetkým prekážkou pre zahraničnú konkurenciu. Svoju úlohu splnil a pred rokom Tatra banka jedinú možnosť, ako mať na domácom trhu bankové služby zadarmo, zrušila.

- Čo hovoria klienti

- Banka doteraz všetky bezplatne alebo veľmi výhodne ponúkané služby postupne spoplatnila alebo zvýšila a stále nenápadne zvyšuje poplatky. Preto som niektoré postupne zrušil alebo odhlásil. Každú novú super ponuku hádžem do koša, pretože vždy ide o marketingový trik ako nalákať čo najviac zákazníkov.

- Úroveň pracovníkov v bankách je na veľmi nízkej úrovni, majú slabé vedomosti o podielových fondoch či špecifických produktoch.

- Nechápem, ako slovenské banky môžu oddeliť vedenie bežného účtu od realizácie transakcií na ňom a požadovať za túto neoddeliteľnú súčasť produktu osobitné poplatky. Ako keby sme si mali v MHD platiť nielen cenu lístka, ale aj osobitne korunu za každý precestovaný kilometer.

- Nechápem, ako môžete strácať toľko drahocenného času s vecou, ktorá stojí do sto korún mesačne. Veď je to pomaly cena jednej kávy so zákuskom.

- Dosť peňazí sa dá ušetriť, ak človek vopred vie, čo potrebuje, nevyberá živelne z prvého bankomatu, ktorý mu príde pred oči, nebehá vyberať peniaze na pobočku ani tam nepodáva príkazy. Ak je spoplatnená SMS notifikácia, prečo si dať zasielať denne zostatok na účte?

- Prekáža mi štruktúra poplatkov. Nepáči sa mi súčasné spoplatnenie balíka a jednotlivých položiek, hlavne účtovných položiek. Poplatky by mali byť buď v jednej cene za balík alebo len v samostatných položkách za každú službu, ale bez balíka, bez vedenia účtu. Ponuka bánk je neprehľadná, ak si chcem vybrať vhodný produkt, veľmi dlho musím hľadať.

- Upomienku o nepovolenom prečerpaní som dostal až štyri mesiace po tom, ako sa môj devízový účet prehupol do mínusu. Dostal som ju v deň splatnosti, s nepresnou sumou a v zlej mene.

- V banke vám nepovedia, čo všetko sa na produkt nabalí a koľko to v konečnom dôsledku bude stáť.

- Banka mi ponúkla kreditnú kartu, a keď som o ňu prejavil záujem, povedali mi, že nezodpovedám ich podmienkam na jej pridelenie.

- Keď sa v banke pýtam, prečo ma neinformovali o nejakej položke, povedia, že to mám napísané na zadnej strane všeobecných obchodných podmienok tými milimetrovými písmenkami.

- V banke jedna ruka nevie, čo robí druhá: z centrály mi zavolajú, že si mám ísť vyzdvihnúť kreditnú kartu, a keď prídem na pobočku, kde to bolo dohodnuté, nikto o ničom nevie.

- Keď sa ich neopýtate, sami vám nič ani nepovedia; od zamestnancov banky musíte ťahať informácie.

PRAMEŇ: eTREND (73605>Fórum v sekcii Osobné financie)

PRAMEŇ: VÚB (Problem Detection Study)

ILUSTRAČNÉ FOTO – PROFIMEDIA.CZ