Daňovníčka bola vlani na materskej dovolenke a zároveň prenajímala byt. Celkovo za prenájom bytu dosiahla príjem 3 646,65 eur. Pre priznanie tohto príjmu vyplní daňové priznanie pre fyzické osoby – typ B, z prenájmu si výdavky uplatní paušálom. K priznaniu neprikladá žiadne potvrdenia o tom, že poberala materskú, prípadne, že neskôr prešla na rodičovský príspevok ani zmluvu o prenájme.

Daň sa od tohto roku posiela na nové, takzvané základné čísla účtov. Pre tento účel je v priznaní samostatná kolónka na prvej strane vpravo hore. Ak tento účet nebol daňovníkovi daňovou správou doteraz pridelený, vyznačí krížik, že nie.

Toto číslo je však dôležité, pretože daňovník má jednak povinnosť na tento účet daň zaplatiť v termíne na podanie daňového priznania a ak chce poslať 2 % z dane, čo je podmienené tým, že nemá nedoplatky na daniach. Preto by bolo vhodné dohodnúť sa so správcom dane tak, aby toto číslo bolo daňovníkovi pridelené včas.

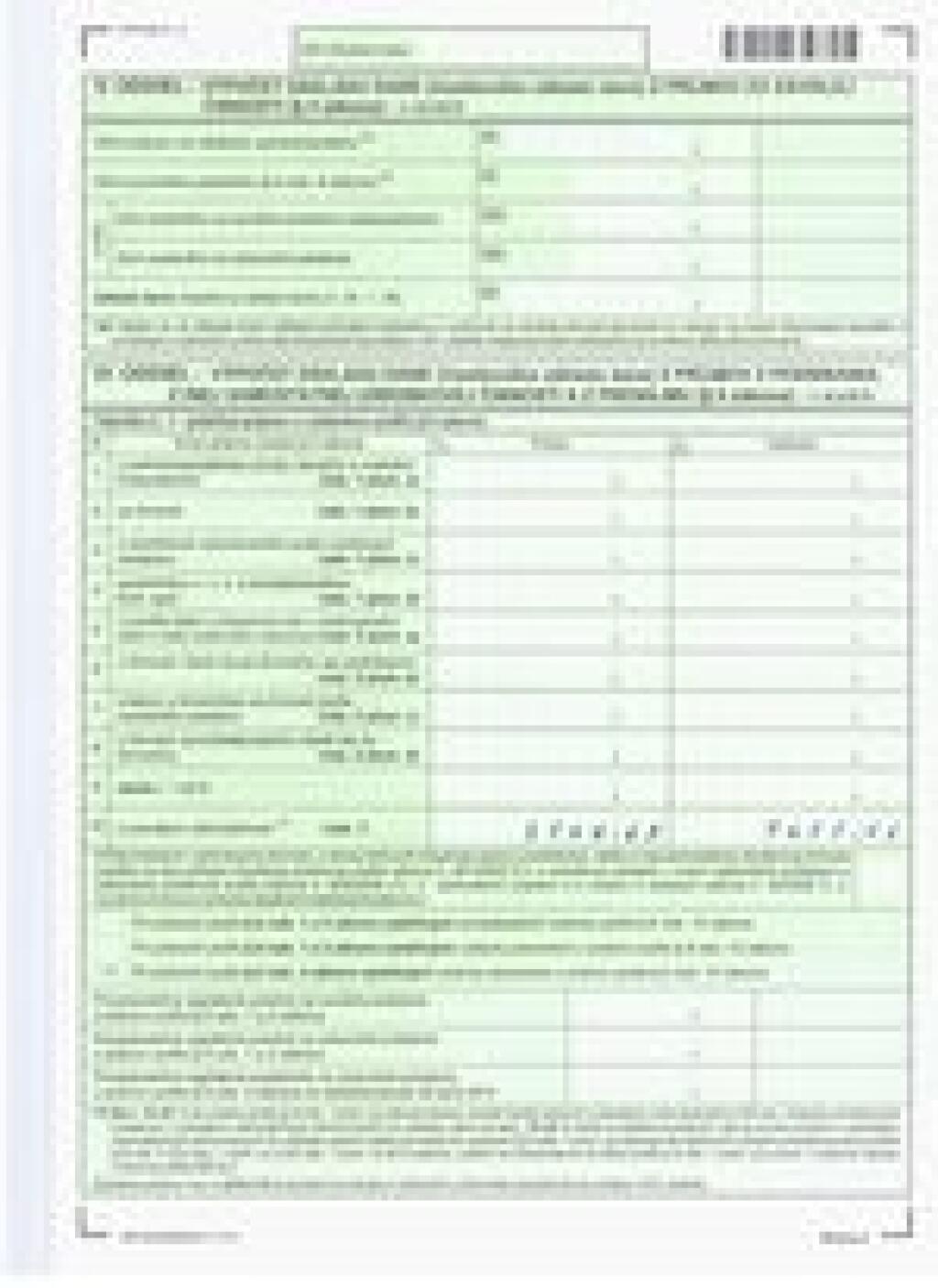

Na strane 3 je k riadku 10. oddielu VI. odvolávka na poznámku pod číslom 11: na riadku 10 v stĺpci 1 sa uvádza podľa § 9 odstavca 1 písmena g) zákona kladný rozdiel medzi príjmom z prenájmu nehnuteľnosti a sumou 500 eur.

Výdavky priradené k príjmom z prenájmu nehnuteľnosti zahŕňaným do základu dane sa na riadku 10 v stĺpci 2 zistia rovnakým pomerom, ako je pomer príjmov u prenájmu nehnuteľnosti zahŕňaných do základu dane k celkovým takýmto príjmom.

V uvedenom prípade sa na riadok 10 uvedú príjmy z prenájmu 3 146, 65 eur (3 646,65 – 500) a paušálne výdavky 1 258, 66 eur (40 %).

Ak daňovník neplatil zdravotné poistenie z príjmov z prenájmu za obdobie január až apríl 2011, tak pokračuje ďalej. Ak áno, o túto sumu sa výdavky navýšia (treba poistenie prirátať k sume 1 258,66 eur).

Zároveň sa uvedie výška tohto zaplateného poistného do kolónky pod oddielom VI. a spraví sa krížik do okienka, že daňovník uplatňuje pri príjmoch z prenájmu, teda podľa § 6 odstavca 3 zákona, výdavky percentom.

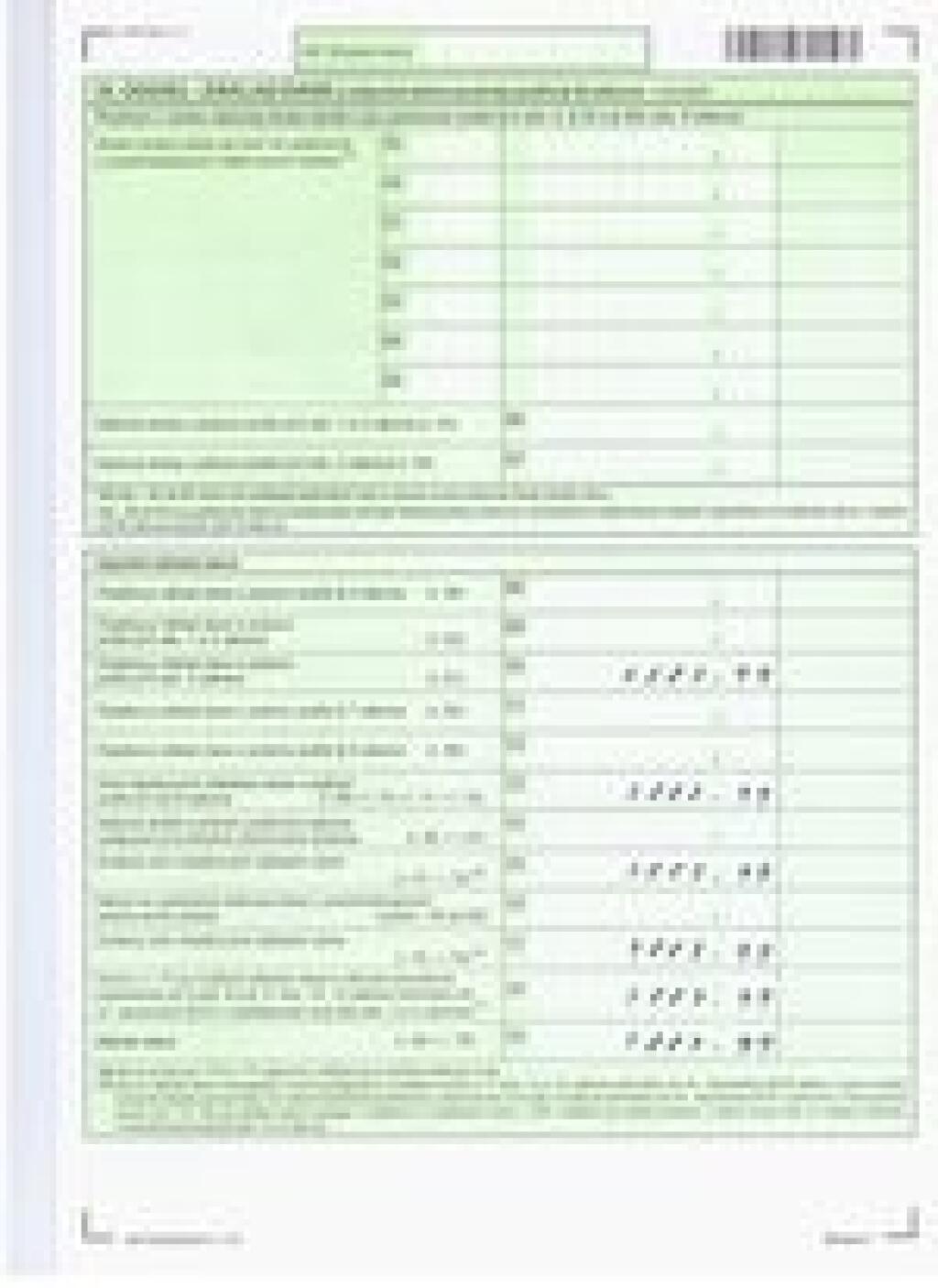

Na strane číslo 4 sa následne uvedie:

do riadku 45 – príjmy z prenájmu 3 146, 65 z tabuľky č. 1 riadku 10,

do riadku 46 – výdaje z prenájmu 1 258, 66 z tabuľky č. 1 riadku 10,

riadok 47 – vypočíta sa základ dane z prenájmu 1 887, 99 (3146,65- 1258,66),

riadok 51 – základ dane (čiastkový základ dane )1 887, 99.

Na strane 7 sa vpíše čiastkový základ dane 1 887, 99 do riadkov: 70, 73, 75, 77, 78 a do riadku 79 – základ dane 1 887, 99.

Na strane číslo 8 v oddieli X sa vyplní riadok 80 - prenesie sa základ dane 1 887, 99 z riadku 79.

Riadok 81 sa nevypĺňa – príjem z prenájmu je takzvaný pasívny príjem, pri ktorom nie je nárok na zníženie o nezdaniteľnú časť základu dane.

Následne riadok 85 - opäť sa opíše suma základu dane 1 887,99.

Riadok 86: vypočíta sa daň 19 % zo základu dane (1 887, 99) vo výške 358,71 eur.

Výška dane 358,71 eur sa vpíše do riadkov 95, 99, 101.

Na strane 9 sa do riadku 113 napíše daň na úhradu vo výške 358,71 eur.

Vzhľadom na výšku dane, ktorú je potrebné zaplatiť daňovníkom, môže použiť postup podľa § 50 a v riadku 124 uviesť 2 % zo zaplatenej dane z riadku 101: 7,17 eur. Zároveň treba vypísať údaje o prijímateľovi v riadku 125.

Pokiaľ nechce poukázať žiadnu sumu, tak vyznačí v oddieli XIII. krížik, že neuplatňuje postup podľa § 50 zákona.

Súčasťou daňového priznania je i potvrdenie o jeho podaní, v ktorom daňovník vyplní príslušné identifikačné údaje o sebe a prenesie údaje o základe dane vo výške 1 887, 99 eura a dani na úhradu vo výške 358,71 eura.

Po kliknutí sa otvorí väčší obrázok

Daňové priznanie vypĺňala daňová poradkyňa.

Foto na titulke - Maňo Štrauch; v článku - Iveta Jobová

{kind=link}

{kind=link}

{kind=link}

{kind=link}