UPOZORNENIE: Čítate rok staré rady, ako vyplniť daňové priznanie. Prepnite na aktuálny návod: Ako vyplniť daňové priznanie v roku 2011.

Pred vyplnením daňového priznania za rok 2009 treba brať do úvahy, že:

• daňové priznanie sa po prvýkrát vypĺňa a vypočítava v eurách

• odpočítateľné položky sa vypočítavajú novým spôsobom

• hranica príjmov, ktorá je rozhodujúca pre povinnosť podať daňové priznanie sa posunula viac hore ako po minulé roky

• novým druhom oslobodeného príjmu je tzv. zamestnanecká prémia

• odklad podania daňového priznania môžu právnické osoby získať už len formou oznámenia, fyzické osoby musia ešte tento rok včas požiadať

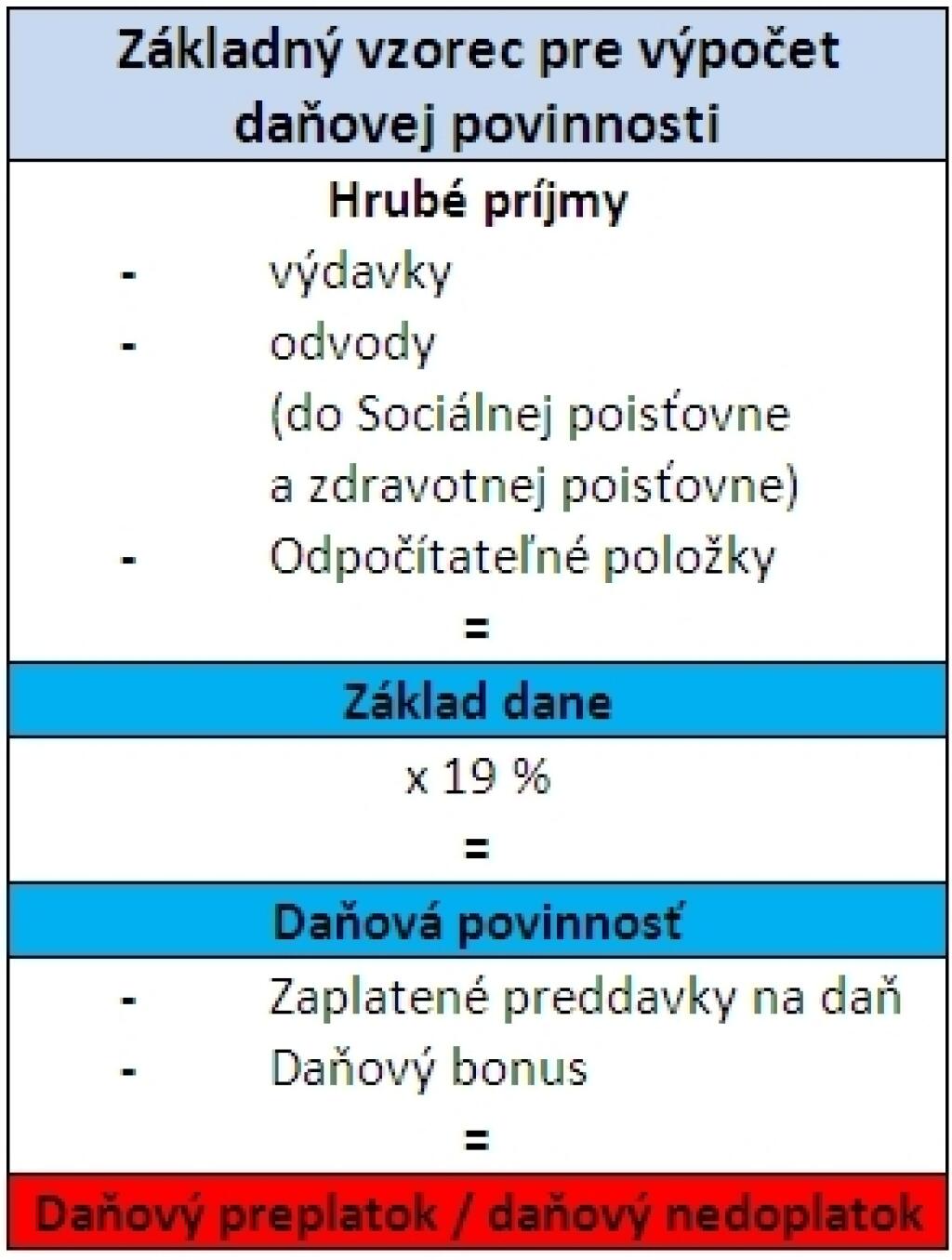

Odpočítateľné položky

Naďalej existujú štyri druhy odpočítateľných položiek, ktoré si môže uplatniť iba fyzická osoba. Bez ohľadu, či mala príjmy počas celého roka, alebo len v niektorom mesiaci či mesiacoch. Nárokovať si ich môžu živnostníci, študenti, nezaopatrené deti, ženy na rodičovskej dovolenke či dobrovoľne nezamestnaní:

1. na daňovníka:

a) 4025,70 € = vypočítava sa ako 22,5-násobok (vlani to bol 19,2 násobok) platného životného minima k 1. januáru zdaňovacieho obdobia, t. j. r. 2009 (22,5 x 178,92 €). Mesačne je to 335,47 € po zaokrúhlení. Odpočítateľnú položku v plnej výške si môže uplatniť daňovník, ktorého základ dane je rovný alebo nižší ako 15 387,12 €, čo zodpovedá 86–násobku platného životného minima (vlani to bol 100-násobok).

b) ak je základ dane vyšší ako 15 387,12 €, začína sa uplatňovať tzv. milionárska daň. Pre daňovníka to znamená, že nárok na odpočítateľnú položku sa kráti podľa nasledujúceho vzorca= (44 x 178,92 €) – (základ dane : 4). To znamená, že nezdaniteľná časť sa vyráta ako rozdiel medzi sumou 7 872,48 eur a ¼ základu dane. Suma 7 872,48 predstavuje už len 44-násobok životného minima, kým vlani to bol 44,2-násobok. Ak bude výsledná suma menšia ako nula, nezdaniteľná časť základu dane sa bude rovnať nule.

2. na manželku/manžela:

Pri uplatňovaní tejto odpočítateľnej položky sa zohľadňuje príjem daňovníka, ktorý si nárokuje túto odpočítateľnú položku, ale aj výška príjmu partnera. Rozhodujúca je výška ročného príjmu daňovníka (do alebo nad) 31 489,92 € (176-násobok životného minima a nie 176,8-násobok ako to bolo za zdaňovacie obdobie r. 2008) a (do alebo nad) 4 025,70 € pre manžela či manželku (22,5-násobok platného životného minima) nasledovne:

a) Ak základ dane daňovníka je rovný alebo nižší ako 31 489,92 €, potom odpočítateľná položka na manželského partnera je:

• 4 025,70 € = manžel/-ka nemal žiadny vlastný príjem

• rozdiel sumy (4 025,70 € – vlastný príjem manžela/ky, ktorý nepresiahol 4 025,70 €)

• bez nároku = ak príjem manžela/ky presiahol 4 025,70 €

b) Ak základ dane daňovníka je vyšší ako 31 489,92 €, potom odpočítateľná položka na manželského partnera je:

• suma = 11 898,18 € - (základ dane : 4), ak manžel/-ka nemal žiadny vlastný príjem. Ak je táto suma nižšia ako nula, potom odpočítateľná položka sa rovná nule.

• suma = 11 898,18 € – (základ dane : 4), od vypočítanej sumy sa ešte odráta príjem manžela/ky. Ak je výsledná suma nižšia ako nula, potom odpočítateľná položka sa rovná nule.

Suma 11 898,18 € predstavuje 66,5-násobok platného životného minima (vlani sa zohľadňoval 63,4-násobok ŽM)

3. na dôchodkové sporenie

Ročne najviac vo výške 398,33 € vzniká nárok na odpočítateľnú položku, ak daňovník preukázateľne zaplatil od 1. 1. do 31. 12. 2009 príspevok do jedného, príp. i všetkých spôsobov sporenia a poistenia:

• na doplnkové dôchodkové sporenie

• na účelové sporenie

• na životné poistenie

Potvrdenie o vzniku nároku zasielajú poisťovne, ak boli splnené všetky zákonom stanovené podmienky sporenia.

4. na vzdelávanie zdravotníkov

Zamestnanec, ktorý pracuje v zdravotníctve a vykonáva povolanie lekára, zubného lekára, sestry alebo pôrodnej asistentky, môže si po odpočítaní poistného a príspevkov znížiť príjmy aj o úhrady za ďalšie vzdelávanie v akreditovanej vzdelávacej inštitúcii v závislosti od dosiahnutej úrovne vzdelania. Napríklad:

• lekár a zubný lekár za celé štúdium 10 % oprávnených nákladov, najviac 1 327,75 €

• zdravotná sestra a pôrodná asistentka za celé štúdium 10 % oprávnených nákladov, najviac 232,35 €

Daňový bonus

Toto daňové zvýhodnenie môže uplatniť iba ten daňovník, ktorý vyživuje dieťa, ktoré s ním žije v domácnosti. Tento druh príjmu je oslobodený od dane a možno si ho uplatniť iba jedenkrát na jedno dieťa. Daňový bonus znižuje vypočítanú daň fyzickej osobe, prípadne v priebehu roka jej mesačný preddavok na daň.

• v roku 2009: 235,92 € ročne, z toho 19,32 € mesačne (január - jún) a 20 € (júl - december) – ročná suma daňového bonusu sa zmenila na mesačnú

• nárok vzniká pri minimálnom zdaniteľnom príjme 1 773 € (6-násobok minimálnej mzdy 295,50 € platnej v r. 2009)

• nárok má aj podnikateľ, ak jeho príjmy z podnikania, inej samostatnej zárobkovej činnosti a z prenájmu dosiahli aspoň 1 773 € a vykázal základ dane, teda neskončil v strate

• nárok má aj ten daňovník, ktorého príjmy zo závislej činnosti nedosiahli 1 773 €, ale jeho príjmy z podnikania prevýšili 6-násobok minimálnej mzdy.

Zamestnanecká prémia

Po prvýkrát za zdaňovacie obdobie patrí medzi príjmy oslobodené od dane aj suma, ktorá bola priznaná zamestnancovi, tzv. zamestnanecká prémia. Ide o príjem, ktorý mohol poberať iba zamestnanec s príjmami zo závislej činnosti a príjmami, z ktorých sa daň vyberala zrážkou, pri splnení určitých podmienok. Výška týchto príjmov musela dosiahnuť aspoň 6-násobok minimálnej mzdy, t. j. 1 773 € (6 x 295,50 €) a poberať ich musel najmenej 6 mesiacov. Na vyplatenie prémie treba splniť viacero podmienok (paragraf 32a ZoDP), nesplnenie čo i len jednej podmienky ruší nárok na prémiu. Ročne možno uplatniť prémiu vo výške 181,03 eura.

Nárok na zamestnaneckú prémiu si uplatňuje zamestnanec každoročne na konci roka, napríklad pri vykonaní ročného zúčtovania preddavkov na daň a aj pri podaní daňového priznania (typ A). Zamestnaneckú prémiu vypláca správca dane.

Paušálne výdavky

Daňovník, ktorý nebol platiteľom DPH alebo bol platiteľom len časť roka, môže sa ešte pred vyplnením daňového priznania rozhodnúť, ktorý spôsob uplatňovania daňovo uznateľných výdavkov mu vyhovuje. Môže sa rozhodnúť pre vykazovanie skutočných výdavkov alebo paušálne odpísanie výdavkov. Zákonom stanoveným percentom z príjmov možno odpísať výdavky paušálne vo výške:

• 25 % - daňovník s príjmami z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva

• 40 % - daňovník s príjmami z podnikania, samostatnej zárobkovej činnosti a prenájmu

• 60 % - daňovník, ktorý vykonáva remeselné živnosti (zoznam vybraných remesiel je v prílohe č. 1 živnostenského zákona).

Všeobecné údaje

Zdaňovacie obdobie: vždy kalendárny rok, t. j. od 1. 1. 2009 do 31. 12. 2009

Sadzba dane z príjmov: 19 %

Životné minimum: 178,92 €, stav k 1. 1. 2009 (na jednu plnoletú fyzickú osobu)

Minimálna mzda: 295,50 € , stav k 1. 1. 2009 (mesačne)

Minimálna výška príjmov:

• Daňové priznanie podáva každý občan, ktorého zdaniteľné príjmy v zdaňovacom období presiahli 2012,85 €

• Suma 2012,85 € predstavuje 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka platnej v roku 2009 (t. j. 4 025,70:2)

• Do sumy 2012,85 € sa nezahŕňajú príjmy, z ktorých sa daň vyberá zrážkou

• Daňovník, ktorý sumu 2012,85 € nepresiahol a neuplatňoval si daňový bonus, daňové priznanie nemusí podať. Ale ak je to pre neho výhodné, môže ho podať dobrovoľne.

• POZOR: Ak aj príjmy daňovníka nepresiahli 2012,85 €, ale v roku 2009 vykázal daňovú stratu, tak daňové priznanie podáva.

Povinnosť podať daňové priznanie má daňovník, ak :

• zdaniteľné príjmy v SR i v zahraničí presiahli 2012,85 €

• nepeňažné plnenie tvorilo väčšiu časť zdaniteľnej mzdy, ale nebolo možné zraziť preddavok na daň

• nepožiadal zamestnávateľa o vykonanie ročného zúčtovania dane

• požiadal o vykonanie ročného zúčtovania, ale včas nedodal potrebné doklady, napr. od viacerých zamestnávateľov

• zamestnávateľ zanikol bez právneho nástupcu

• po výzve daňového úradu

Zdaniteľné príjmy:

• príjem, ktorý je predmetom dane z príjmu a nie je oslobodený od dane,

• príjem zo súčasného alebo predchádzajúceho pracovno-právneho vzťahu, služobného pomeru, štátnozamestnaneckého či členského pomeru, alebo obdobného pomeru, kde je daňovník povinný dodržiavať pokyny a príkazy zamestnávateľa, resp. platiteľa príjmu,

• príjmy za prácu členov družstiev, spoločníkov, konateľov eseročiek, komandistov (aj keď nie sú povinní pri výkone práce dodržiavať príkazy inej osoby,

• platy a funkčné príplatky ústavných činiteľov a vedúcich ostatných ústredných orgánov štátnej správy,

• odmeny za výkon funkcie v štátnych orgánoch, orgánoch územnej samosprávy, právnických osôb alebo spoločenstiev,

• príjmy z prostriedkov zo sociálneho fondu (napr. príspevok na dopravu zamestnancovi),

• prijaté ceny a výhry od zamestnávateľa nad 165,97 eur,

• používanie služobného auta zamestnávateľa aj na súkromné účely zamestnanca.

Príjmy oslobodené od dane a vylúčené z predmetu dane z príjmov sa v daňovom priznaní sa neuvádzajú:

• príjmy, z ktorých sa daň vyberá zrážkou a je tým splnená daňová povinnosť,

• daňový bonus,

• zamestnanecká prémia,

• štátne sociálne dávky (dôchodky, nemocenská, atď.),

• plnenia z poistenia osôb a majetku, náhrady škôd (okrem výnimiek),

• štipendiá poskytované pri príprave na budúce povolanie (aj doktorandské štipendium),

• príjmy z prenájmu a príležitostných činností, ak nepresiahnu 894,60 € (5-násobok životného minima). Príjmy nad túto sumu sa zahŕňajú do základu dane,

• príjmy z prevodu opcií, cenných papierov, podielu na eseročke, komanditnej spoločnosti alebo členských práv družstva. Úhrn príjmov sa zníži o výdavok a nesmie presiahnuť 894,60 €,

• POZOR: Ak daňovník mal súbežne príjmy aj z prenájmu, príležitostných činností či prevodu cenných papierov i obchodného podielu, môže si uplatniť iba jedno oslobodenie od dane do výšky 894,60 € zo súčtu týchto príjmov,

• príjem z predaja bytu alebo domu, ak v ňom mal predávajúci trvalý pobyt najmenej 2 roky pred predajom,

• príjem z predaja nehnuteľnosti zaradenej do majetku firmy po 5 rokoch odo dňa nadobudnutia,

• príjem z predaja nehnuteľnosti nadobudnutej dedením po 5 rokoch odo dňa nadobudnutia,

• príjem zo závislej činnosti na území SR daňovníka s obmedzenou daňovou povinnosťou od zamestnávateľa so sídlom v zahraničí, ak výkon činnosti nepresiahne 183 dní v ktoromkoľvek období 12 po sebe nasledujúcich mesiacov,

• príjem z predaja podielového listu do výšky aktuálnej ceny v deň predaja,

• hodnota stravy, ktorú poskytne zamestnávateľ v nepeňažnej forme (strava zdarma, lacnejší obedový lístok či gastrolístok),

• hodnota nealkoholických nápojov pre zamestnancov na pracovisku v naturálnom plnení,

• výhry alebo ceny v súťažiach do 165,97 € (z verejnej súťaže obmedzenej podmienkami, reklamnej a športovej súťaže, žrebovania),

• úvery a pôžičky (výnimka: výhodné zamestnanecké pôžičky),

• podiely na zisku vyplácané zo zisku,

• náhrady cestovných výdavkov za pracovné cesty,

• hodnota osobných ochranných pracovných prostriedkov vrátane udržiavania,

• náhrada za používanie vlastného náradia,

• a ďalšie iné.

Minimálna daň – ak výška dane nepresiahne 16,60 €, tak sa daň nevyrubí a neplatí.

Vypísanie daňového priznania – údaje sa v daňovom priznaní za obdobie roka 2009 sa po prvýkrát vypisujú v eurách.

Podanie priznania a úhrada dane – daňové priznanie je treba podať najneskôr 31. marca 2010 (streda). Daň treba zaplatiť najneskôr 31. marca 2009 vrátane.

Odklad podania daňového priznania:

• najviac o 3 celé kalendárne mesiace

• najviac o 6 mesiacov, ak sú súčasťou daňového priznania aj príjmy zo zahraničia

• fyzické osoby môžu požiadať o neskorší termín podania daňového priznania na základe písomnej žiadosti najneskôr do 16. marca 2010.

• NOVINKA: právnické osoby môžu oddialiť podanie daňového priznania už len oznámením, najneskôr do 31. marca 2010