Začnem odpoveďou na jednu vašu otázku k minulému článku, ktorá je k veci:

Ak jednou z kľúčových myšlienok blogu je tvrdenie, že „investičné zlato NIE JE v prvom rade investícia“, je potom označenie investičné správne? Nie je práve to kameňom úrazu tejto mylnej domnienky?

Pojem investičné zlato je používaný pre tehličky a mince aj preto, lebo je uvedený v zákone o DPH, v ktorom je presne vymedzené, čo je investičné zlato (tak, aby bolo oslobodené od DPH). Napríklad, za investičné zlato sa považujú zlaté mince, ktorých rýdzosť je viac ako 90 %. Mince s nižšou rýdzosťou už nie sú investičné zlato.

V zahraničí sa na označenie zlatých mincí a zlatých tehál používa spojenie gold coin alebo gold bullion, čo však v doslovnom preklade neznamená investičné zlato. U nás sa síce zaužíval aj pojem investičné zlato, ale bežne sa používa aj spojenie zlaté mince a zlaté tehličky.

V predchádzajúcom článku som sa venoval 3 mýtom o zlate a dnes pridám ešte ďalšie dva.

Mýtus číslo 4: Zlato je neplodné, netvorí žiaden zisk, nemá dividendy, nemá rentu atď.

Áno, je to tak a je to úplne v poriadku. Zlato nemusí mať zisk, nemusí mať dividendy a nemusí mať ani rentu. Nie je to investícia, a preto by nemalo byť kupované iba za účelom zisku. Zlato nemôže mať ani pravidelný výnos, pretože to nie je akcia alebo dlhopis.

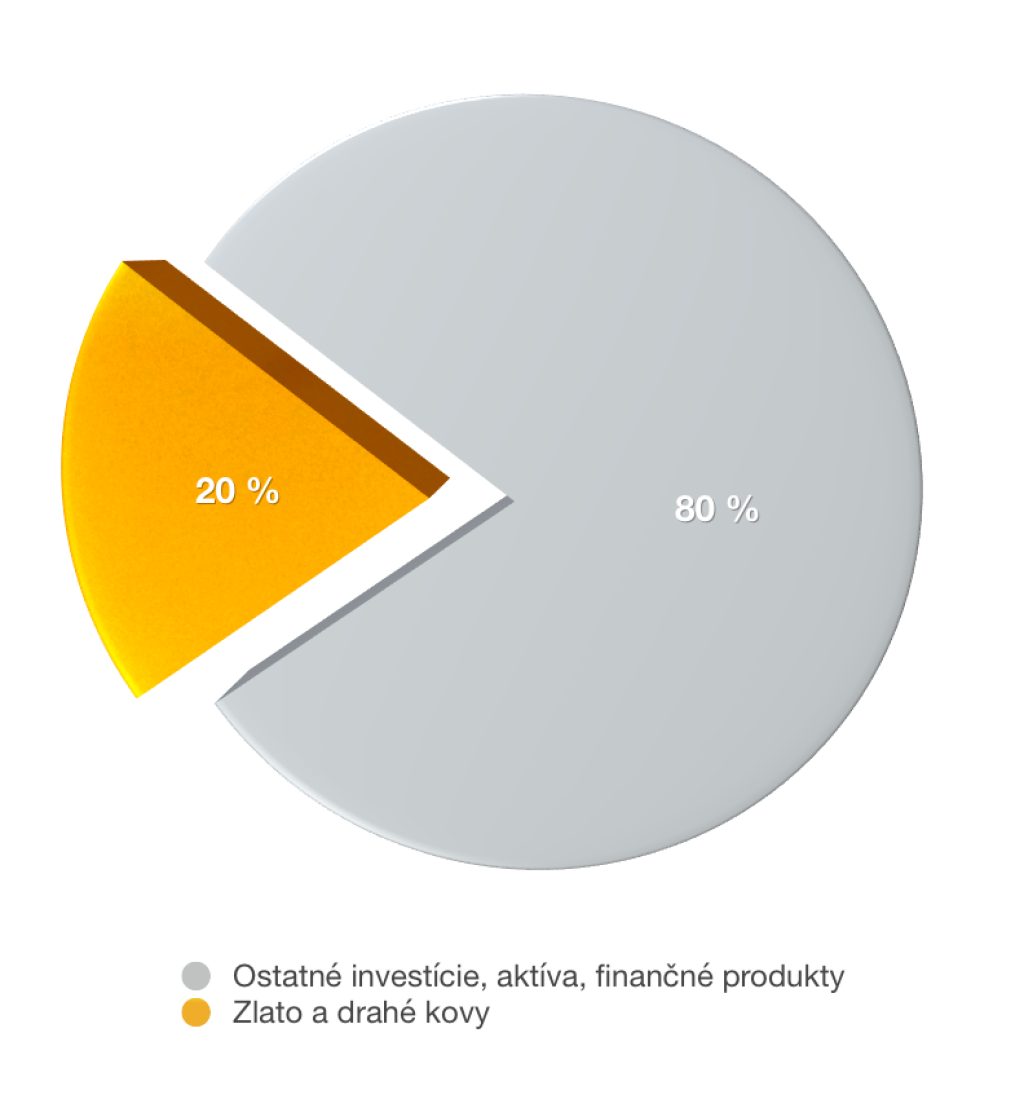

Funkcia zlata v portfóliu je úplne iná, a aj preto sa podiel zlata na majetku klientov odporúča vo výške 10 – 20 %, v závislosti od veľkosti majetku a aktuálnej politickej a ekonomickej situácie. Zvyšné časti by mali byť také, ktoré by vám mali peniaze (ak je dobrá situácia) dlhodobo zarábať a množiť.

Či už je to podnikanie, prenájom nehnuteľnosti alebo pôdy. Alebo môže klient investovať do akcií a dlhopisov. Pri akciách, dlhopisoch, ale aj bytoch je však dôležité aj to, či klient verí iba tomu, že akcie porastú donekonečna, alebo kupuje akcie a nehnuteľnosti strategicky a s dlhodobým cieľom získavať dividendy alebo nájom (= investovanie s pasívnym príjmom). Aj keď tí, ktorí prenajímajú byty, by mi teraz istotne „dali po ušiach“, keď hovorím, že ide o pasívne (papučové) investovanie :-).

Ak je investovanie iba o „držaní prstov“ s cieľom rastu ceny (je jedno akého aktíva), je to v podstate špekulácia a nemyslím tým iba negatívny význam tohto slova. Lebo ak špekulujete s akciami preto, že čakáte nárast ceny o 50 % v najbližších 2 rokoch a nezaujíma vás pasívny príjem z dividend, je v podstate jedno, či máte špekulačne kúpené akcie, dlhopisy, zlato alebo byt. Cena niečoho v najbližších rokoch narastie a vy musíte iba sedieť v tom správnom vlaku.

Investičné zlato má inú funkciu – chráni majetok.

Každý z nás pozná, ako funguje poistenie. Byt máme poistený preto, lebo ak sa niečo stane, poistenie nás ochráni a vykryje straty. Pri investičnom zlate je to podobné. Síce nám nemusí nič zarobiť (aj keď posledné roky ukazujú, že rast ceny je niekedy lepší ako čokoľvek iné), ale ak by sa stalo niečo zlé na finančných trhoch, môže nám aj tých 10 - 20% v zlate ochrániť celý majetok.

Nič nové – nedávajú sa všetky vajcia do jedného košíka. A na rozdiel od poistenia, ktoré keď zaplatíte, už ho nikdy neuvidíte, je zlato ako forma poistky stále prítomná.

Mýtus č. 5: Zlato je nelikvidné, kto mi ho v budúcnosti vykúpi a ako rýchlo?

Čo ak budete chcieť predať zlaté mince alebo tehličky a váš predajca nebude existovať? Kde ho predáte?

V normálnom období si môžete zlato vymeniť za peniaze kdekoľvek a kedykoľvek. Úplne v pohode. Tak ako iné aktívum alebo investíciu, napríklad pozemok, nehnuteľnosti, akcie, dlhopisy a pod.

Obávať sa o spätný predaj investičného zlata je rovnaké, ako keď predávate akcie alebo podielový fond, ktorý vlastníte. A ak je hlavnou obavou iba to, či zlato vykúpi predajca, ktorým vám ho predal, môžete byť maximálne pokojní. Zlato vám vykúpi seriózny predajca aj vtedy, ak ste ho u neho nenakúpili. Napríklad aj takú zlatú mincu Wiener Philharmoniker, ktorá je legálnym platidlom v Rakúsku, bude vždy vykupovať rakúska štátna mincovňa Münze Österreich. Už za hranicami Slovenska je bežné, že investičné zlato vykúpia aj bežné banky. U nás zatiaľ banky túto možnosť neposkytujú.

Likvidita zlata.

Vysoká likvidita znamená, že aktívum predám hneď v tejto minúte, nízka, že ho nepredám mesiac alebo rok (za predpokladu, že chcem férovú cenu, lebo napríklad aj byt viem predať za minútu, ak budem chcieť iba polovicu bežnej ceny). Každé aktívum má inú likviditu – akcie predáte jedným klikom, nehnuteľnosti vás môžu potrápiť trošku dlhšie. Aké zlato (mince, tehličky, veľké, malé) by ste mali kupovať, aby bola likvidita vysoká, je samostatnou témou budúcich blogových článkov. Likvidita investičného zlata je zväčša okamžitá – od 1 hodiny do 48 hodín. Pri väčších objemoch predaja alebo pri tehličkách a minciach nižšej kvality môže byť predaj do mincovne dlhší – od 3 do 10 pracovných dní.

Ale čo v časoch krízy a vojny?

Argument, že v prípade vojny nebudem môcť vycestovať predať zlato do Rakúska alebo že ho nikto nebude chcieť akceptovať, je vágny. Dokonca by som povedal, že od investorov do akcií alebo iných finančných aktív až cynický, lebo ak budem vlastniť akcie a bude vojna, môj broker v USA mi povie slušné „astalavista“. Alebo mi bude posielať dividendy z Apple holubom? A v takej menovej jednotke, ktorá bude platiť počas vojny?

Aby som bol objektívny, myslím si, že po prípadnej krízovej situácii bude chcieť napríklad USA obnoviť svoju dôveryhodnosť, a v tomto prípade sa k svojim akciám investori, pravdepodobne, dostanú. Teda dúfam, lebo vždy, keď nastala kríza, zmena alebo vojna, vždy na to najviac doplatili bežní ľudia.

V prípade vojny alebo krachu bude zlato ako jedna z možností platieb (peňazí) a zároveň uchovania majetku. Peniaze vo forme zlata sú historickou skúsenosťou. V minulosti bolo počas vojny zlato a striebro jedným z prostriedkov platieb. Pozor, nie jediným, ale jedným z viacerých. „Bartrovať“ tovar za tovar alebo prácu za tovar má tiež svoje limity (vymeniť kravu za niečo je problém) a hodnota dobovej meny (bankovky, štátovky, kupóny) sa môže, a zvyčajne sa aj bude, meniť v neprospech obyvateľstva. (Osobne som nenašiel príklad zmeny meny počas vojny alebo krízy, ktorý by bol v prospech obyvateľstva, ale môže byť :-)).

Napríklad v roku 1939 bola československá koruna v Čechách a Morave nahradená protektorátnou korunou, ktorej kurz k nemeckej ríšskej marke bol 10 : 1. Reálna hodnota pred zmenou bola ale 6 : 1. Teda išlo o podhodnotenie koruny o 40 %.

Zlato slúži na prenos hodnoty majetku po kríze alebo vojne.

Zlato by malo mať po kríze alebo vojne približne rovnakú hodnotu, ako malo pred ňou. Samozrejme, ak počas vojny nie je odcudzené, osobne považujem za vhodnejšie mať počas krízy alebo vojny časť majetku v zlate ako v inom aktíve. Najhoršie (okrem krádeže) sa vám môže stať, že po kríze budete mať tie isté tehly ako pred krízou.

Hodnotu zlata nie je možné zrušiť. Nemyslím cenu zlata, ktorá môže byť napríklad zákonom stanovená na 10 EUR, ale vnútornú hodnotu zlata, ktorá je vždy určená množstvom tovaru, ktorý si za 1 gram zlata môžem aktuálne kúpiť (vymeniť). Túto vnútornú hodnotu nemôžeme zrušiť zákonom. Môžeme ho síce vyhlásiť za nelegálne, ale tým získame iba to, že časť z neho skonfiškujeme alebo sa ním nebude platiť. Svoju hodnotu však nestratí, iba bude nelegálna.

Ak niekto uvažuje, že zlato je počas vojny a po vojne nepoužiteľné, mal by si odpovedať na otázku: Ak by ste počas vojny našli zlatú tehlu, vyhodili by ste ju, lebo sa s ňou dá platiť iba nelegálne a vláda povedala, že cena zlata je iba 10 Eur? Možno by ste ju kvôli bezpečnosti nenosili so sebou, ale odovzdali by ste ju vláde? Alebo by ste tehlu zakopali pod dub číslo 3 vľavo od cestičky, veď po vojne sa zíde? :-)

Hodnotu zlata môžeme zrušiť iba 2 spôsobmi. Už nabudúce si k tomu povieme niečo viac. A tiež sa budem venovať tomu, či je zlato dnes drahé alebo lacné.