V daňovom svete je to stále dynamické. Od začiatku roka stovky tisíc daňovníkov komunikujú s finančnou správou povinne elektronicky, podávame kontrolné výkazy DPH, od marca platí 35% zrážková daň na platby do nezmluvných či nespolupracujúcich jurisdikcií a za dverami je koniec lehoty na podanie daňového priznania za rok 2013.

V januári sme sa na konferencii Slovenskej obchodnej a priemyselnej komory od pána ministra Kažimíra dozvedeli, že ľudia z rezortu financií SR budú pri výbere daní postupovať obrazne povedané ako rotvajleri, a tiež, že v súboji o každé jedno euro z daní sme vo vojnovom stave. Prilákal tým aj spŕšku kritiky, poukazujúcu najmä na štátne plytvanie, daňovú optimalizáciu veľkých nadnárodných spoločností či politicky kryté daňové úniky. Na myšlienke pritom podľa mňa nie je čo kritizovať. Dúfam len, že tým nemyslel slepú agresivitu v postupe daňových kontrolórov, ale ich dôslednosť, dôraz na zvyšovanie profesionality, odhodlanie pre správnu vec a rešpektovanie daňových zákonov. Viem, že obavy z nenaplnených očakávaní sú na mieste.

Krátko nato sme sa z médií dozvedeli, že finančná správa sa už chystá na nadnárodné spoločnosti a v oblasti transferového oceňovania im nič nedaruje. Minister Kažimír nepochybuje o tom, že Slovensko cez transferové oceňovanie prišlo o stovky miliónov eur (len nevedno či ročne alebo spolu za vyše 20 rokov existencie samostatného štátu). V tlači som nenašiel ani zmienku o tom, že transferové oceňovanie je aj nástrojom regulárneho, zákonného daňového plánovania. Dôležité aktíva, funkcie a podnikateľské riziko v nadnárodnej spoločnosti, a teda aj s nimi súvisiace zisky môžu firmy umiestniť v zahraničí, kde je nižšie daňové zaťaženie. Je to podobné ako keď nadnárodná firma umiestni manuálne náročnú výrobu do krajiny s nízkymi mzdami alebo keď si pre svoj centrálny sklad zvolí geograficky vhodné miesto v zahraničí. Každopádne špecialistom finančnej správy držím palce nech to spočítajú všetkým čo prostredníctvom netrhových cien nezákonne krátia slovenské dane.

Neskôr prišla do médií nová téma. Úniky daní na čiernej práci a v personálnych agentúrach, ktoré využívajú cestovné náhrady (diéty). Odhadujú sa až na 80 miliónov eur ročne. Ministerstvo práce a Ministerstvo financií sa budú týmto problémom zaoberať a hľadať prostriedky nápravy.

Zaostrené na autá

Zopakujme si v skratke a zjednodušene ako by to malo byť. Absolútnym základom je, že ak mám auto v podnikaní potrebujem poznať (sledovať) jeho súkromné použitie. Ak som napríklad živnostník a auto používam na 50% na súkromné veci, tak si krátim daňové odpisy auta na polovicu. Náklady na opravy a údržbu taktiež uznám ako daňové len v polovičnej výške. Ak je auto vo firme a jazdí na ňom zamestnanec či konateľ, zdaňujem mesačne 1% ceny auta ako nepeňažný príjem zamestnanca (daňové odpisy ani náklady na opravu a údržbu potom už nekrátim). Ak som platiteľ DPH, pri kúpe auta, jeho oprave, údržbe a všetkom ostatnom si odpočítam len polovicu z DPH na vstupe. Ak si pri kúpe auta predsalen odpočítam celú DPH na vstupe, s každým DPH priznaním dodaním jeho súkromné použitie za dané obdobie. Benzín či naftu na súkromné cesty nestrkám do daňových nákladov a neuplatňujem si z nich odpočet DPH na vstupe. Ak niekto s týmto daňovým posúdením nesúhlasí, rád vysvetlím.

Na veľkosti záleží

Pozrime sa teraz na nejaké čísla. Nejde mi o presnosť, iba o hrubý odhad. Ceny uvádzam vrátane DPH.

Každoročne sa u nás predá asi 70,000 nových osobných áut. Okrem toho sa k nám individuálne dovezie porovnateľný počet osobných áut zo zahraničia (aj keď minulý rok sa toto číslo medziročne prepadlo o 21% na zhruba 50,000). Z toho povedzme 45% sú autá na podnikanie (v roku 2008 bol podiel novo predaných firemných osobných áut 34%, minulý rok viac ako 60%, európsky priemer je asi 50%). Priemerná cena nového auta na podnikanie nech je 20,000 eur a individuálne dovezeného auta na podnikanie 10,000 eur (priemerná cena áut na podnikanie je o niečo vyššia ako celkový priemer). Cena všetkých novo registrovaných podnikateľských áut môže tak byť okolo 850 miliónov ročne.

Na Slovensku môže byť dnes asi 450,000 podnikateľských áut (v roku 2010 ich bolo 410,000) z toho nech 50,000 je “skutočných“ N1 (nákladné autá do 3,5 tony), na ktorých sa súkromne nejazdí. Každoročné náklady na opravu, údržbu, pneumatiky, poistku, diaľničnú nálepku a ostatné odhadnime na 1,500 eur na auto. Pri 400,000 autách je to 600 miliónov eur ročne.

Povedzme, že v priemere sa na podnikateľskom aute najazdí 25,000 km ročne. Pri spotrebe 6-7 litrov na 100km to znamená vyše 900 miliónov eur ročne na PHM.

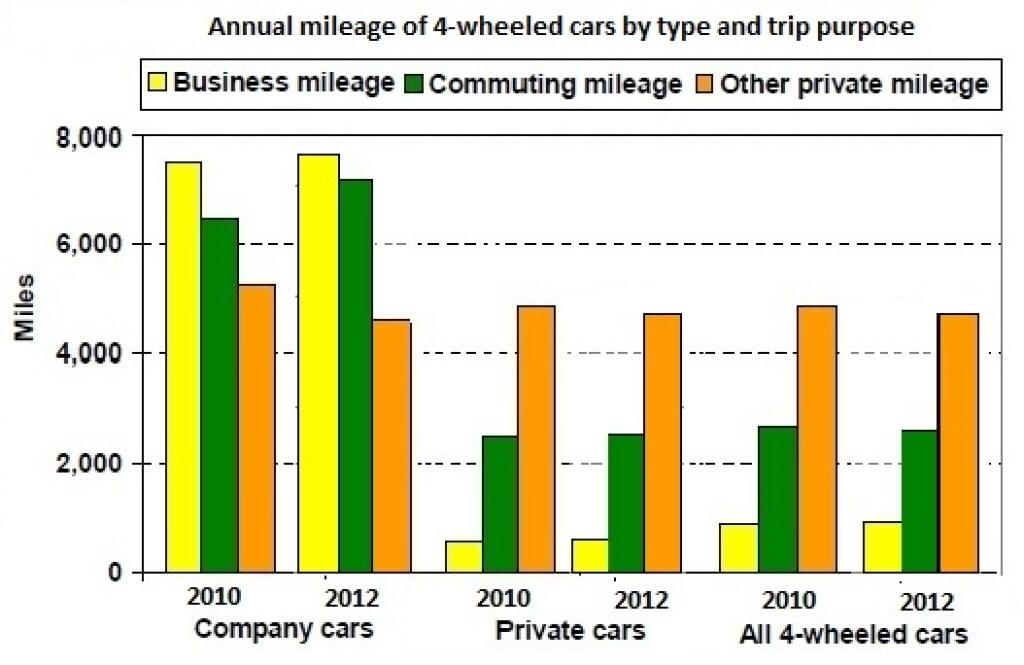

Ďalší veľmi dôležitý údaj je pomer súkromnej spotreby. Podľa štúdie inštitútu Copenhagen Economcs pre Európsku Komisiu z roku 2010 je skutočné použitie týchto áut na podnikateľské účely niekde medzi 20% a 30%, zvyšok je súkromné použitie. Podľa belgického prieskumu z roku 2009 sa na súkromné účely používajú podnikateľské autá v 67% a na podnikateľské účely v 33%, merané podľa najazdených kilometrov. Podľa holandského prieskumu z rovnakého roku, za posledné tri mesiace nepoužilo firemné auto na akékoľvek podnikateľské účely až 78% zamestnancov. Podľa prieskumu Ministerstva dopravy UK z minulého roka firemné autá v roku 2012 najazdili priemerne 19,400 míľ (31,220 km) z toho na podnikateľské účely bolo 7,600 míľ (12,230 km), to znamená 39%. Rovnaký pomer podnikateľských na celkových jazdách vyšiel z tohto prieskumu aj za rok 2010. Priemerné súkromné použitie podnikateľských áut u nás odhadnime teda na 60%, podnikateľské na 40%.

Povedzme že 250,000 podnikateľských áut majú živnostníci a ostatných 150,000 je vo firmách. Spočítajme si o koľko by štát orientačne prišiel, teda aké veľké by boli daňové úniky, keby sa všetci tvárili, že jazdia iba na podnikateľské účely.

Na krátení odpisov áut živnostníkov by štát prišiel tak o 65 miliónov eur dane z príjmov ročne. Na krátení ostatných výdavkov na auto o ďalších zhruba 45 miliónov ročne. Za firemné auta pre zamestnancov by sa zas mala platiť daň a odvody z 1% (po novom už z amortizovanej) ceny auta každý mesiac. Tu môžeme hovoriť možno o výpadku 80 miliónov eur ročne na dani z príjmov a odvodoch (pričom porovnateľnej čiastky ročne sa štát vzdal v rozpore s odporúčaniami Komisie EÚ a princípom daňovej neutrality). Súkromné PHM v daňových nákladoch by znamenali únik na dani z príjmov asi 110 miliónov eur. Nech len pri polovici podnikateľských áut je podnikateľ registrovaný platiteľ DPH. V takom prípade by štát mal vidieť, ale neuvidel vyše 40 miliónov eur ročne na krátení odpočtu DPH pri kúpe auta a 20 miliónov eur pri krátení odpočtu DPH na opravách, údržbe a ostatných výdavkoch (beriem, že poistky 500 eur ročne na auto sú bez DPH). Neodpočítateľná DPH zo súkromných PHM by mala byť zhruba 45 miliónov eur ročne.

Spolu cez 400 miliónov eur daní ročne – to je, i keď iba orientačne, veľkosť ihriska na ktorom sa tu hrá. Koľko z toho predstavujú reálne daňové úniky (100, 200 či 300 miliónov eur ročne?) podnikateľov, ktorí nepriznajú celú súkromnú spotrebu alebo sa tvária, že súkromne podnikateľským autom v živote nešli, to neviem, ale mám svoju skúsenosť a predstavu. Skúste si sami vo svojom okolí spraviť prieskum o priznanej súkromnej spotrebe. Finančná správa si môže pozbierať údaje z vyše 16,000 daňových kontrol, ktoré ročne vykoná. Bolo by zaujímavé vedieť koľko percent je skutočne priznané súkromné použitie (povedal by som, že od 60% súkromného a 40% podnikateľského použitia sme na hony ďaleko). Daňové predpisy tu skôr dodržiavajú väčšie firmy.

Sitzkrieg

Šéf rotvajlerov minister Kažimír k tomu povedal: „Dodnes to funguje tak, že ak pou

Zaujímavá verejná prezentácia postoja finančnej správy k odhadovaným stovkám miliónov eur daňových únikov ročne. Proste sa s tým nedá nič robiť, nejde to, a treba to ľuďom nahlas povedať, že to nejde, že je to neskontrolovateľné, nech sa zlomia aj posledné poctivejšie charaktery, ktoré nejakú daň doteraz platili. Čakal by som aspoň vetchú kritiku a morálny apel, pohrozenie nečestným podnikateľom a podvodníkom alebo prísľub zmeny legislatívy. Ak išlo o iné oblasti únikov, zaviedli sme povinne 150,000 elektronických registračných pokladní, bločkovú lotériu, komplikovanú povinnú dokumentáciu k transferovým cenám, čiernu DPH listinu, kontrolný výkaz na ktorom firmy a podnikatelia strávia stovky tisíc hodín každý mesiac a kamióny na cestách budeme kvôli karuselovým DPH podvodom vážiť dynamickými váhami. Fakt sa pri autách nedá vôbec nič vymyslieť? Neobhajujem nekonečné vŕšenie administratívy, len nerozumiem tejto totálnej verejnej rezignácii. Prečo rotvajleri aspoň nevrčia? Čo je to za “sitzkrieg“ v boji o každé jedno euro z daní?

Jediné čo som v tejto súvislosti nedávno v médiách zachytil je informácia od hlavného ekonóma Ministerstva financií a riaditeľa IFP Martina Filka, že sa rezort financií „pokúsi lepšie vyšpecifikovať a následne tomu aj prispôsobiť prax finančnej správy, aby tí podnikatelia, ktorí používajú tovary a služby na svoje podnikanie, to nepocítili, ale aby veci osobnej a rodinnej spotreby nemohli byť masívne používané ako daňovo uznateľné výdavky. Obmedziť by sa tak podľa rezortu mohlo odpisovanie niektorých položiek v daňovom priznaní.“ Zástupca Slovenského živnostenského zväzu Stanislav Čižmárik upozorňuje, že takéto opatrenie nestojí za zmienku: „V podnikateľskom prostredí sú iné daňové úniky - čierna práca, daňové raje, úniky na DPH, kde je prísna kontrola na mieste, ale trestať podnikateľov za to, že si len niečo zle vysvetlili je zanedbateľná maličkosť“.

Pán Čižmárik, mýlite sa, nejde o zanedbateľnú maličkosť, ale o problém svojim rozsahom minimálne porovnateľný s oblasťami, ktoré celkom správne pokladáte za dôležité. Obmedzenie výšky daňovo uznaného nákladu pri odpisovaní áut sme tu už mali a súkromná spotreba sa tým nevyrieši. Tých možností je však ďaleko viac, no niekto sa tým musí seriózne zaoberať. Ak sa transferovým cenám teraz venuje vo finančnej správe údajne tím okolo 100 špecialistov, koľko špecialistov sa systematicky venuje súkromnej spotrebe a zdaňovaniu podnikateľských áut? Je až na nepochopenie, že v tejto oblasti napríklad chýba jasný a komplexný metodický daňový materiál finančnej správy (aj keď metodické pokyny k určitým parciálnym okruhom a otázkam boli vydané).

Nechcem vymýšľať “zaručené“ a “spravodlivé“ riešenia na kolene cez víkend, ale aj tak mi nedá neštuchnúť do osieho hniezda (som pripravený na smršť bodnutí a anafilaktický šok) – kto tvrdí, že auto využíva na podnikanie viac ako štatistický priemer 40%, nech to preukáže záznamom satelitného sledovania vozidla. Stačil by záznam podnikateľských resp. služobných ciest. Zároveň by mohla klesnúť sadzba dane z príjmov o nejaké to percento.

DŠ

dobroslav.stica@gmail.com