(Pokračovanie prvého dielu)

Konštrukčné východiská:

a) Východisková pozícia:

Východiskovú pozíciu aktérov zavedenia minimálneho dôchodku možno zhrnúť takto:

Aj v súčasnosti existuje garancia minimálneho príjmu v starobe, ktorú tvorí dvojzložkový príjem dôchodcu, ktorého dôchodok nedosahuje istú hranicu vymedzenú zákonom 599/2003 Z z. o pomoci v hmotnej núdzi. Prvú zložku tvorí starobný dôchodok s pravidelnou valorizáciou a druhú zložku tvorí príjem zo systému pomoci v hmotnej núdzi, ktorá sa zvyšuje v odlišnom režime ako starobný dôchodok. Nárok na pomoc v hmotnej núdzi má dôchodca, ktorého príjem nedosahuje životné minimum, pričom sa do príjmu pre posudzovanie hmotnej núdze nezahŕňa 25% starobného dôchodku ak doba poistenia bola do 25 rokov a za každý ďalší rok poistenia sa z príjmu odpočíta ďalšie percento dôchodku. Ak poberateľ starobného dôchodku má manželku (manžela), potom sa hmotná núdza posudzuje na základe spoločných príjmov.

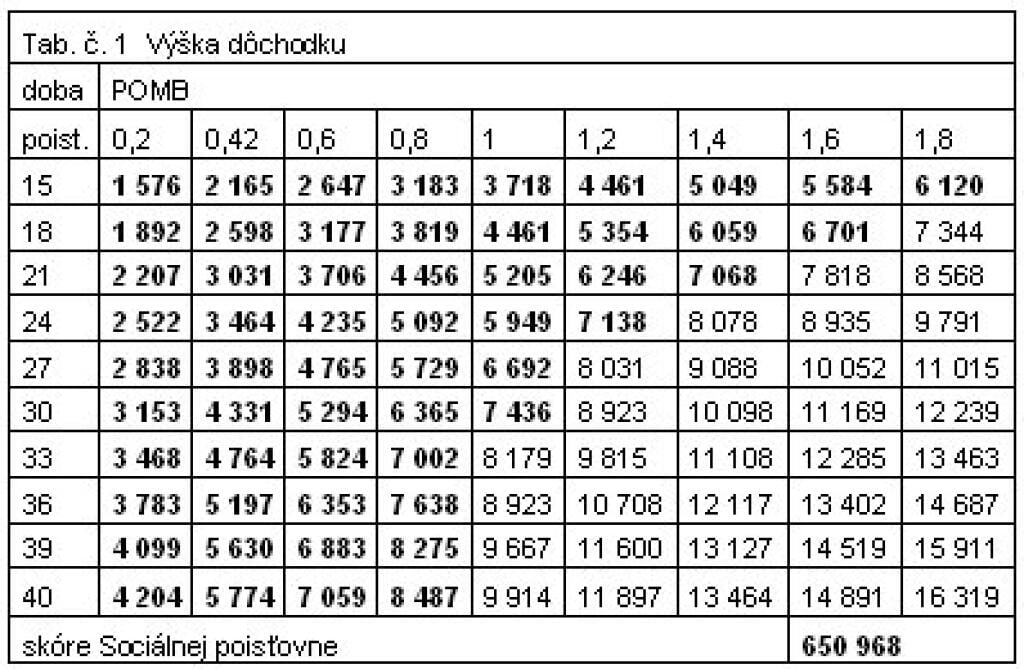

Podstatné však je to, že nárok na pomoc v hmotnej núdzi má v platnom právnom stave aj dôchodca, ktorého dôchodok prevyšuje životné minimum. Zavedením minimálneho dôchodku na úrovni životného minima sa nevyjmú dôchodcovia zo systému pomoci v hmotnej núdzi, to si treba uvedomiť a preto aj nároky na administráciu minimálneho dôchodkového príjmu neklesnú. Obraz o tom, kto má v súčasnosti nárok na pomoc zo systému pomoci v hmotnej núdzi poskytuje tabuľka č. 1 v ktorej sú uvedené dôchodky podľa výšky POMB a doby poistenia. Hrubším písmom sú označené tie dôchodky u ktorých v súčasnosti potenciálne vzniká nárok na pomoc v hmotnej núdzi. Pre jednoduché meranie dopadov používam pojem „skóre“, ktoré vyjadruje mesačné výdavky v tis. Sk ( údaje sú na úrovni roku 2008) v modelovej situácii, v ktorej sa v každom hodnotenom POMB a v každej uvažovanej dobe poistenia nachádza jeden poistenec.

Zdroj: tab1

Maximálna dávka v hmotnej núdzi spolu s príspevkami v hmotnej núdzi predstavovala v roku 2008 čiastku 5130 Sk. Platí, že v prípade samostatne posudzovaných dôchodcov tvoril výšku pomoci rozdiel tejto čiastky a zníženého starobného dôchodku.

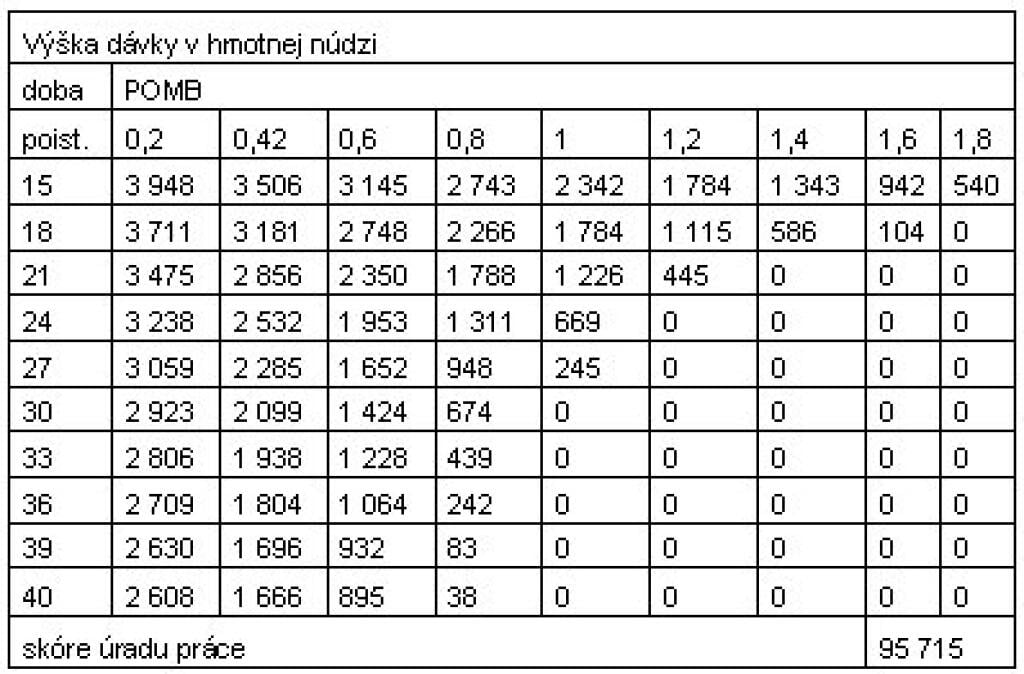

Výšku maximálnej pomoci v hmotnej núdzi pre samostatne posudzovaných dôchodcov v hmotnej núdzi demonštruje tabuľka č.2.

Zdroj: tab2

Z tabuľky je tiež zrejmé, že z 90 poistencov, zahrnutých v tabuľke, by malo nárok na pomoc v hmotnej núdzi 53 poistencov, ak by boli posudzovaný samostatne.

Zavedením minimálneho dôchodku pre všetkých poistencov, ktorých dôchodok nedosahuje životné minimum, by sa situácia zmenila v závislosti od podmienok vzniku nároku na minimálny dôchodok a v závislosti od výšky minimálneho dôchodku.

b) Podmienky vzniku nároku na minimálny dôchodok

Aj napriek tomu, že aj pri výpočte dôchodkov platí komutatívny zákon, v kontexte záujmu o zavedenie minimálneho dôchodku nie je celkom možné pristupovať k dôchodkom v rovnakej výške ale z rôznej doby poistenia jednotným spôsobom.

Priebežne financované dôchodkové systémy, ako to už vyplýva aj z ich názvu, sú stabilné, len ak priebežne získavajú platby poistného od ekonomicky aktívnej populácie. V dôchodkovom systéme, v ktorom sa výška dôchodku odvodzuje od “zásluh“ poistenca je legitímne, aby sa v zásluhách priorizovala doba, za ktorú poistenec prispieva k stabilite systému, voči výške príspevkov. A práve v tomto tkvie snaha, aby minimálna doba poistenia potrebná pre vznik nároku na starobný dôchodok mala takú akceptovateľnú hodnotu, pod úrovňou ktorej sa devalvuje zásluha za výšku zaplatených príspevkov na nulu. Inak povedané, nízke príspevky počas dlhej doby poistenia sú zvýhodnené pred vysokými príspevkami za krátku dobu poistenia.

Prvá možnosť, ktorá sa ponúka pri riešení potrebnej doby poistenia na vznik nároku na minimálny dôchodok, je stotožniť minimálnu dobu poistenia potrebnú pre vznik nároku na starobný dôchodok (15 rokov) s minimálnou dobou potrebnou pre vznik nároku na minimálny dôchodok.

Spravodlivosť zaplače, motivácia platiť poistné klesne, špekulatívne správanie poistencov sa rozrastie...

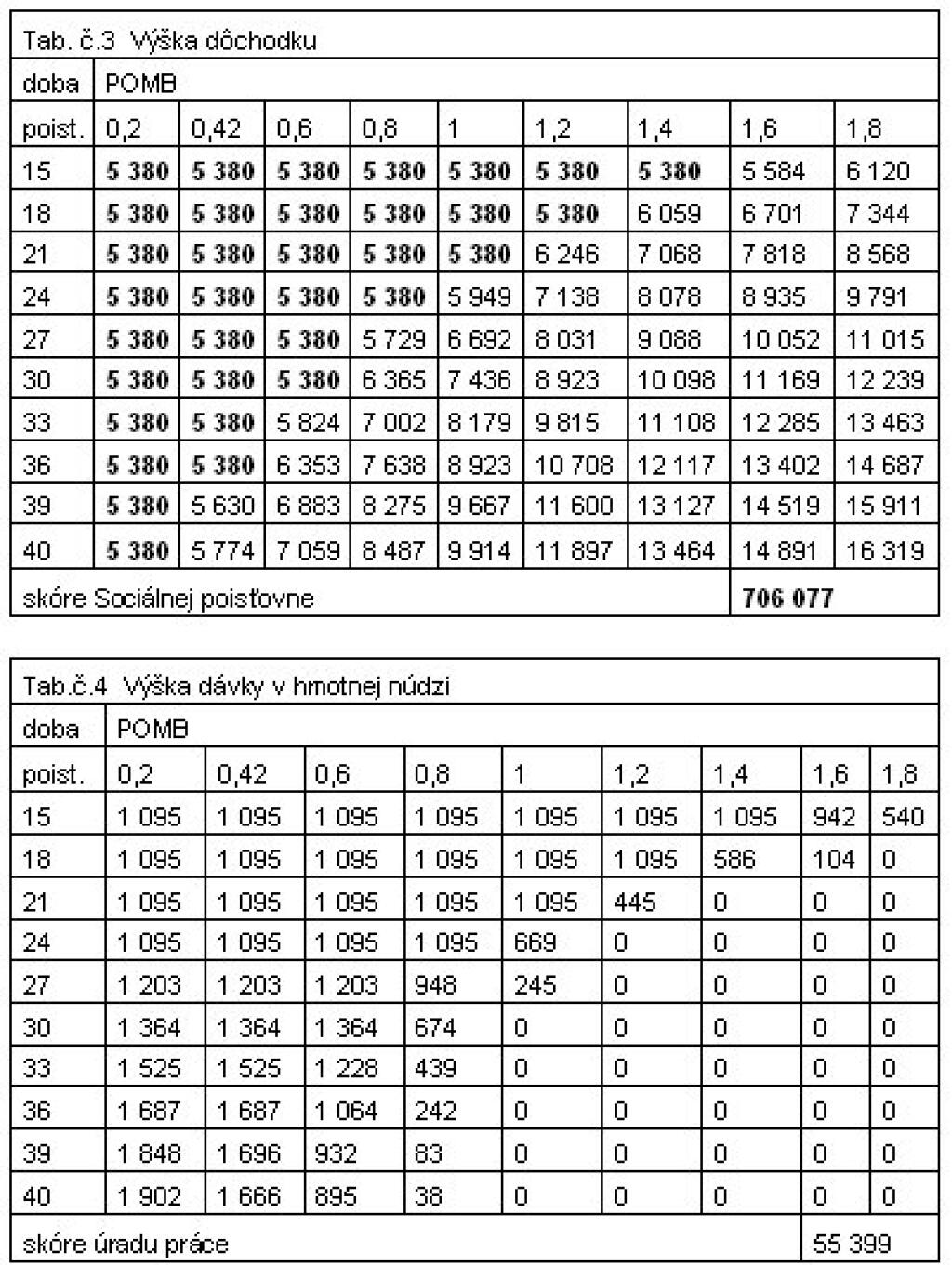

Pri minimálnom dôchodku na úrovni životného minima by vznikli rovnaké dôchodky pre poistenca s dobou poistenia 15 rokov a POMB 0,2 ako aj pre poistenca s dobou poistenia 24 rokov a POMB 0,8.

Celkové výdavky Sociálnej poisťovne by sa zvýšili a počet poistencov s nárokom na dávky v hmotnej núdzi by sa nezmenil, poklesli by výdavky na dávky v hmotnej núdzi na úradoch práce. Obraz o zmene situácie po zavedení minimálneho dôchodku na úrovni životného minima poskytujú tabuľky č.3 a č.4 .

Zdroj: tab3

V mene spravodlivosti by riešitelia minimálneho dôchodku mali vyššie uvedené fakty zvážiť a diferencovať hranice doby poistenia pri ktorých vzniká nárok na starobný dôchodok a minimálny starobný dôchodok. Mne sa javí ako hodná hranica pre minimálny dôchodok doba 25 rokov dôchodkového poistenia. Dôvod?

Do dôchodkového veku vstupujú kohorty mužov narodených okolo roku 1948. Týmto mužom rovnako ako ženám, ktoré v súčasnosti dovršujú dôchodkový vek cca 58-60 rokov, vznikli náhradné doby poistenia podľa zákona 121/1975 o sociálnom zabezpečení a prakticky každému sa započíta do doby poistenia celé obdobie od 16.-tich rokov ich života, takže v období do roku 1989 získali muži cca 25 rokov poistenia, ženy cca 23 rokov poistenia. A keďže v socializme bola povinnosť pracovať, pre nastupujúce kohorty poistencov nebude podmienka 25 rokov poistenia splnená len výnimočne.

Pokiaľ sa týka hranice pre zaplatené poistné nemalo by sa ísť pod úroveň minimálnej mzdy, resp. od hranice POMB=0,442. Neviem si predstaviť, kto by vysvetlil ženám, ktoré pracujú 8 hodín za minimálnu mzdu v lokalitách s nízkou ponukou práce, že je správne, ak budú mať starobný dôchodok rovnaký ako ich rovestníčky, ktoré pracovali napr. na polovičný úväzok v lokalite s vyššou ponukou práce.

c) Určenie výšky minimálneho dôchodku.

Rozhodovanie o výške minimálneho dôchodku pre oprávnené osoby zahŕňa v sebe aj rozhodovanie o dvoch možnostiach jeho konštrukcie a síce o konštrukcii minimálneho dôchodku

- nezávislého od výšky starobného dôchodku

- závislého od výšky starobného dôchodku

Všetky doterajšie úvahy v tomto článku vychádzali z konceptu minimálneho dôchodku nezávislého na výške starobného dôchodku. Konštatujem, že splniť ambíciu vyňatia všetkých dôchodcov zo systému pomoci v hmotnej núdzi prostredníctvom minimálneho dôchodku nezávislého na výške starobného dôchodku by bolo možne len za cenu enormnej záťaže na zdroje Sociálnej poisťovne. Z tabuľky č.2 vyplýva, že v roku 2008 by minimálny dôchodok, splňujúci uvedenú podmienku, musel prekročiť hodnotu 8487 Sk t.j 281,7 eura.

Na druhej strane ak nebude ambíciou riešiteľov vymaniť poberateľov starobných dôchodkov zo systému hmotnej núdze, v takom prípade ide o jednoduché a zrozumiteľné riešenie, ktoré by spolu s obmedzeniami na dobu postenia a výšku zaplateného poistného nemuselo byť drahé.

Téma konštrukcie minimálneho dôchodku viazaného na výšku starobného dôchodku je komplikovanejšia. Ale za cenu jej menšej zrozumiteľnosti pre poistencov možno jeho zavedením dosiahnuť efekt vymanenia poistencov zo systému pomoci v hmotnej núdzi. V nasledujúcej časti popíšem jeden z možných prístupov k jeho realizácii.