Najnovší dlho očakávaný štandard IFRS 16 zo stredy 13. januára 2016 prináša povinné účtovanie operatívneho lízingu na súvahe. Toto opatrenie nadobudne účinnosť od 1. januára 2019 a môže výrazne ovplyvniť spôsob financovania nákupu majetku v približne 100 spoločnostiach na Slovensku, ktoré reportujú v súlade s IFRS, pretože operatívny lízing od roku 2019 stratí svoje výhody, bude účtovaný rovnako ako finančný lízing. Môže to ovplyvniť ponuku finančných produktov lízingových spoločností, môže klesnúť počet záujemcov o lízingové služby. Naopak banky môžu využiť vzniknutý priestor pre rozvoj svojich korporátnych úverov. Výhodou operatívneho lízingu je, že nezvyšuje zadĺženie, účtuje sa ako prenájom.

Štandard IFRS 16 zavádza jeden spoločný model vykazovania lízingov u nájomcu, keď všetky prenajaté aktíva ako i záväzky vyplývajúce z nájmu budú vykázané na súvahe bez ohľadu na to, či ide o operatívny, alebo finančný lízing. Tieto účtovné zmeny sa prejavia vykázaním vyššieho ukazovateľa EBITDA (zisk pred zdanením, úrokmi a odpismi) a tiež nárastom vykázaného majetku a výšky dlhu spoločností, ktoré majú operatívny lízing. Nájomcovia budú o operatívnom lízingu účtovať tak, ako sa v súčasnosti účtuje o finančnom lízingu. Vo výkaze ziskov a strát nebudú teda vykázané náklady na služby týkajúce sa operatívneho lízingu, ale spoločnosť namiesto toho vykáže odpisy a úrokové náklady. Pri stabilnom portfóliu lízingových zmlúv by vplyv na zisk pred zdanením nemal byť významný. Nájomcovia by mali zvážiť vplyv na rôzne finančné ukazovatele a dodržanie limitov, ktoré majú dohodnuté v úverových zmluvách.

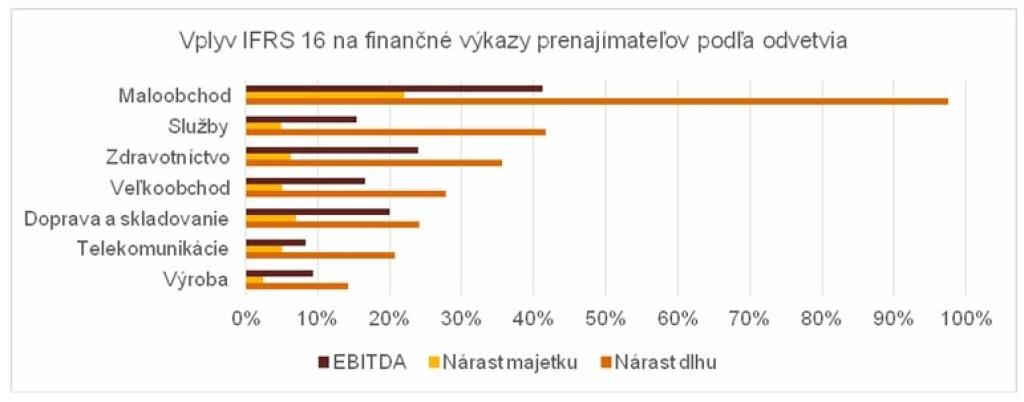

Spoločnosť PwC a Erasmus University v Rotterdame pripravili štúdiu dopadu IFRS 16 na vzorke 3 199 spoločností vo svete reportujúcich podľa IFRS. Najviac ovplyvnené zmenou vo vykazovaní lízingu na strane nájomcov budú odvetvia - maloobchod, služby, zdravotníctvo, veľkoobchod, doprava, skladovanie a telekomunikácie. Výrobné firmy zasiahne táto zmena menej.

Účtovanie u prenajímateľov (napr. lízingové spoločnosti), zostane takmer bez zmeny, keď spoločnosti budú účtovať buď o lízingu typu A (súčasný finančný lízing) alebo o lízingu typu B (súčasný operatívny lízing). Otázne je, aký bude mať nový štandard vplyv na podnikanie lízingových spoločností, keďže nájomcovia už nebudú môcť využiť súčasné výhody mimo súvahového financovania operatívnym leasingom, a tak môžu zvažovať iné formy financovania.

Štandardy IFRS vydáva Rada pre Medzinárodné štandardy finančného výkazníctva (IASB).