Helénska republika je v týchto dňoch európskou ekonomickou témou číslo jedna. Jej štátny rozpočet sa potápa a medzi obľúbených vinníkov býva popri prebujnenej byrokracii a korupcii zaraďovaný aj grécky dôchodkový systém.

Aktuálne ho pripomenul grécky ústavný súd. Ten rozhodol, že škrty v dôchodkoch nad 1000 eur uskutočnené v roku 2012 boli nelegálne a dôchodky sa musia vrátiť na pôvodnú úroveň. Napríklad dôchodok nad 2000€ bude musieť byť zvýšený o 15%, pretože tieto škrty neboli podľa Najvyššieho súdu v súlade s ústavou a v rozpore s Chartou ľudských práv EÚ na primerané zabezpečenie. Grécka štátna pokladnica je deravá ako ústa starej ženy a toto pre ňu bude znamenať dodatočný náklad 1,5 miliardy eur. Opatrenie sa týka asi 800 000 dôchodcov, ktorí poberajú dôchodok 1000 eur a viac. Na (polovičnom) Slovensku takýto dôchodok dostáva 3000 dôchodcov. A ozaj, Gréci tých dôchodkov dostávali 14 ročne, ale Najvyšší súd zrušenie 13 a 14 dôchodku za protiústavné nepovažuje. Pikantné na celej situácii je, že Syriza vyhrala voľby so sľubom, že opätovne zavedie 13ty dôchodok pre dôchodcov s nízkym dôchodkom. Na to však ani nemá zdroje, ani Trojka to nechce dovoliť. Ale zvýšiť 2000 € dôchodok vláda bude musieť...

Štedrosť gréckeho dôchodkového systému sa vďaka jeho značnej komplikovanosti stala predmetom viacerých mýtov a legiend. Pozrime sa teda, ako vyzeral grécky dôchodkový systém pred rokom 2010 a čo sa s ním udialo následne.

V krajine sú tri piliere – primárny, sektorový a klasický súkromný, v ktorom však je len pár percent (v roku 2008 menej ako 1%) obyvateľov. Zdrojom väčšiny dôchodkov je práve prvý pilier. Úplne mimo donedávna stáli štátni zamestnanci, ktorí boli vyplácaní samostatne priamo z rozpočtu.

Prvý pilier je tvorený „primárnym“ dôchodkom a doplnkovými dôchodkami (nie sú vždy povinné, idú na ne dodatočné príspevky). Do roku 2008 ich spravovalo zhruba 170 fondov, po tomto roku boli zlúčené do 6 primárnych a niekoľko doplnkových fondov. Kľúčovým je Institute of Social Insurance—IKA, v ktorom bola zapísaná viac ako polovica gréckych pracujúcich a zároveň slúži ako benchmarkový fond pre ostatné. (Viac k histórii na tomto linku). Primárne dôchodky sú v princípe priebežné (Pay As You Go), ale fondy majú naakumulovaný istý rezervný kapitál (od dlhopisov až po reality), ktorý môže dosahovať až nad úroveň ročných výdavkov.

Všetky tieto fondy boli spravované vlastným manažmentom a dohliadalo na nich 9 rôznych štátnych inštitúcií. Niektoré fondy boli priamo pod ministerstvami (napríklad len ministerstvo obrany spravovalo 10 rôznych sociálnych fondov). Každý fond mal viac alebo menej explicitné krytie štátnym rozpočtom, minimálne v prípade IKA štát fond v posledných dekádach sústavne a významne dotoval. Produkty fondov boli nastavené rôzne, niektoré pridávali zdravotné poistenie, iné vdovské, ďalšie zase vyplácali okrem dôchodku aj jednorazovú sumu pri odchode na dôchodok. Aby to nebolo také jednoduché, v gréckom politickom systéme prerastenom lobistickými skupinami sa zmeny systému často zavádzali v závislosti od roku, kedy ste do systému vstúpili. Takže na pracovníka, ktorý do niektorého z fondov vstúpil v roku 1995 platili iné pravidlá ako pre toho, čo tam vstúpil napríklad v roku 2003. Do toho si prirátajte ďalšie rozdelenia (pohlavie, počet detí, súkromný/verejný zamestnanec, rodinný status...) a vyjde vám, že napríklad IKA mal v istom momente až 800 rôznych vzorcov na výpočet dôchodku.

Druhý pilier tvoria sektorové fondy (napr. novinársky, bankársky, lekársky a pod.). Tieto sa viac podobajú na klasické komerčné produkty s rôznymi schémami výplaty a garancií. Ich možnosti investovať sú však pomerne úzko limitované, do značnej miery na grécke štátne dlhopisy.

Práve vďaka vysokej komplikovanosti a možnosti inkasovať „bočné“ dôchodky pri účasti vo viacerých fondoch (alebo skôr schémach) je mimoriadne ťažké povedať, koľko vlastne dostáva priemerný grécky dôchodca. Napriek úvodnej informácii o zarážajúcom množstve dôchodkov nad 1000 eur, zďaleka nie všetci grécki dôchodcovia si môžu užívať pohárik Martini na Martiniku. V roku 2006 až 63% dôchodcov odišlo na dôchodok s minimálnou penziou. Tá dosahovala okolo 450 eur (486 eur v roku 2011, ale 14-krát ročne, čo je reálne 567 eur na mesiac). Trik bol v tom, že na tento dôchodok mal nárok prakticky každý, kto si odkrútil 15 rokov v práci (v istom období dokonca len 13,5 roka). Následne sa s istotou vo vrecku mohol zapojiť do bohatej šedej ekonomiky v krajine. Priemerný vek odchodu do dôchodku bol v roku 2007 pre mužov 61,6 roka a pre ženy 60,5 roka. Avšak až do roku 2010 bolo možné pri správnej kombinácii hviezd ísť do dôchodku už vo veku 57 rokov s plným dôchodkom. Zhruba 580 „rizikových“ povolaní (medzi nimi aj pekári, cukrári, či holiči), malo svoje vlastné pravidlá o ešte predčasnejšom odchode. Úplne zaujímavé to bolo vo verejnom sektore, kde žena zamestnaná pred rokom 1983 s neplnoletými deťmi mohla ísť na predčasný dôchodok už vo veku 42 rokov.

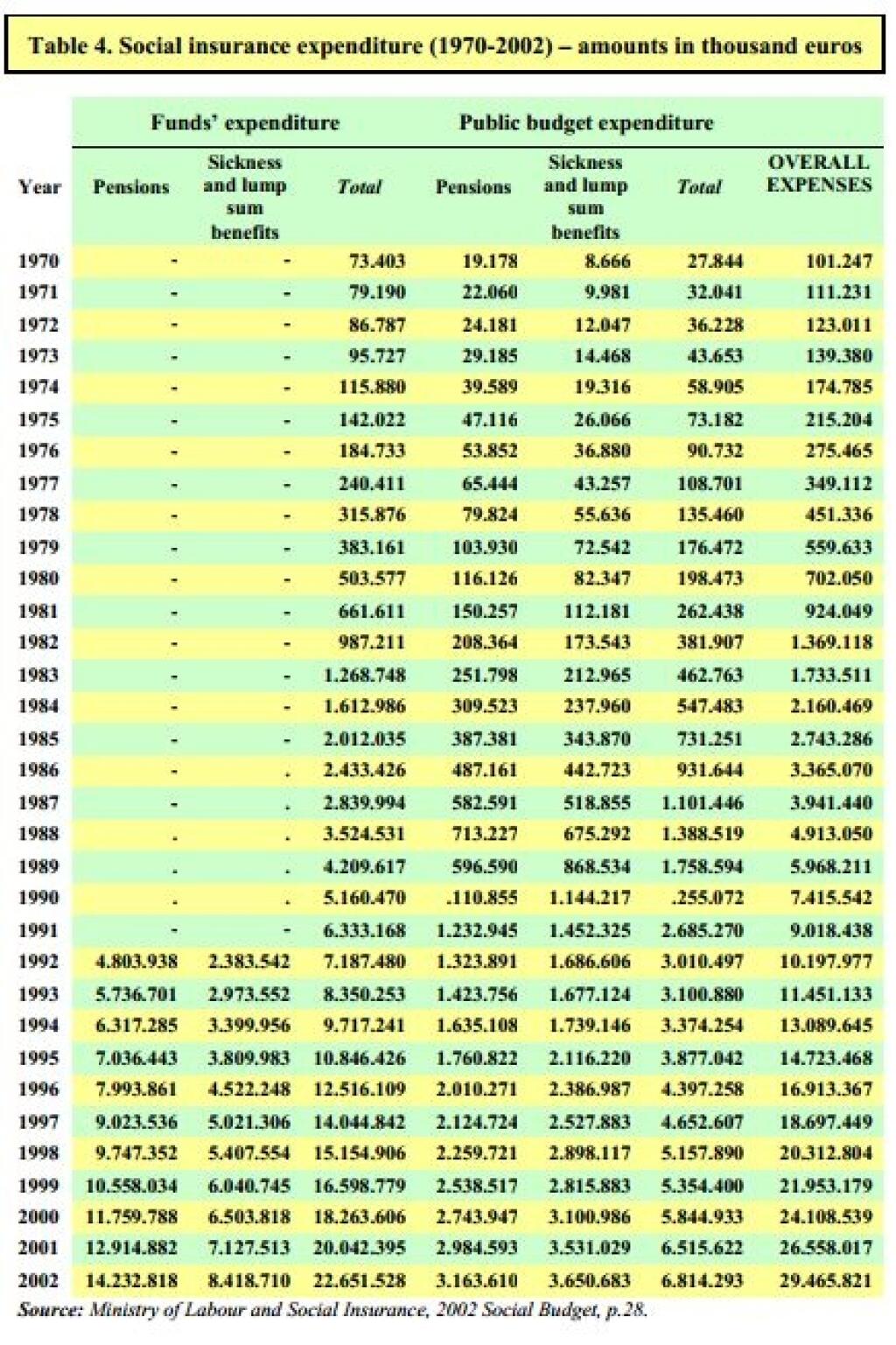

Grécko patrí do dvadsiatky krajín s najvyšším priemerným vekom dožitia (81 rokov v 2013, Slovensko 76) a zároveň má po Taliansku a Nemecku 3.najvyšší podiel obyvateľov nad 65 rokov v EÚ. Finančná udržateľnosť systému bola témou dávno pred krízou. OECD vydávalo pre grécky dôchodkový systém varovania 28 rokov. V roku 2007 dával štát na dôchodky 11,7% HDP, čo bol 4.najvyšší podiel v EÚ-27. Predikcie boli, že do roku 2060 by Grécko dávalo na dôchodky dávať 25% HDP. Asi nie je treba prízvukovať, že príspevkový systém je hlboko deficitný a závislý na dotáciách z rozpočtu. V roku 2011 išla štvrtina rozpočtu na dotovanie dôchodkového systému (na Slovensku v tom období zhruba 9%, dnes po presmerovaní časti odvodov z II. piliera asi 5%). Pri pohľade na výdavkovú štruktúru sociálneho systému v rokoch 1992-2002 vidíme, že jeho nákladnosť narástla zhruba o 300%.

MINISTRY OF LABOUR AND SOCIAL SECURITY, GENERAL SECRETARIAT OF SOCIAL SECURITY: THE GREEK SOCIAL SECURITY SYSTEM, Athens 2002

Za posledných 25 rokov bolo v Grécku 5 reforiem (ak tú od roku 2010 rátame ako jednu) dôchodkového systému. Znížiť jeho náklady za pokúsila prvý krát až tá štvrtá, v roku 2008. Reforma zlúčila niektoré fondy, no pri presune fondov sa vnútri nových zachovali viaceré staré schémy a výnimky. Celkovo však zásadné zmeny v udržateľnosti neprišli.

Veľké kroky sa udiali až s „bankrotovými“ reformami, rozbehnutými v roku 2010. Fondy a výplatné vzorce sa ďalej upravovali, výrazne sa sťažil odchod na dôchodok pred dosiahnutím 60 rokov, škrtli sa dva bonusové dôchodky ročne, mierne sa znížili penzie nad 1000 eur. Obmedzili sa tzv. rizikové profesie asi o 30%. Na dôchodky nad 1400 eur bola uvalená špeciálna daň. V roku 2013 mediánový dôchodca dostával dôchodok vo výške 57% priemerného platu. Reformy po roku 2010 osekali dôchodky o 20% (bežní dôchodcovia) až 40% (predčasní dôchodcovia), čím sa priemerný prvopilierový dôchodok dostal niekam na 700 euro, príplatky z doplnkového prvopilierového sporenia (pre tých, ktorí sa zúčastňujú) sa pohybujú okolo dodatočných 170 eur. Ďalšie možné príjmy sú zo sektorových fondov a pre zlomok dôchodcov aj z tretieho piliera. Podľa dostupných štatistík však 45% dôchodcov dostáva menej ako 665 eur mesačne. Penzia sa už vypočítava z príjmu za celé obdobie (pred tým to bolo z príjmu za posledných 2-10 rokov). Výrazne sa posilnila logika dvojzložkovosti dôchodku – na bohatstvo testovanej solidárnej základnej prvej časti a zásluhovej druhej časti. Indexácia bola na roky 2010-2014 zmrazená. Štátni zamestnanci prijatí po roku 2010 boli takisto zaradení do systému (viac o reformách tu). Najnovšie (koniec júna 2015) vláda predostrela návrh reforiem, ktoré zahŕňajú zvýšenie odvodov do doplnkového dôchodkového fondu z 3% na 3,5% a vyššie zdravotné odvody pre penzistov ( zo 4% na 5%).

Celý obraz naviac môžu skresľovať podvodné žiadosti o dôchodok, ktoré za poslednú dekádu dosiahli impozantných rozmerov. Vďaka administratívnemu chaosu v komplikovanom systéme za od roku 2000 vyplatilo odhadom 8 miliárd eur nesprávne, vrátane takmer 2 miliónov eur pre 1500 mŕtvych ľudí. Fungovali aj iné „triky“: živnostníci (a dokonca aj niektorí zamestnanci) priznávali oveľa nižšiu mzdu a platili nižšie odvody. Oficiálne si ju zvýšili až na posledné dva roky (neskôr päť rokov) pred dôchodkom, pretože to bola rozhodná doba na výpočet dôchodku. Farmári istú dobu neplatili odvody do dôchodkového systému vôbec. Fondy vysávali aj podvody v oblasti invalidných dôchodkov (známym sa stal ostrov Zakynthos, kde sa v roku 2012 zistilo, že na invaliditu je tam hlásených 9x viac slepcov ako je bežný priemer).

Nepríjemnú ranu pre systém predstavoval bankrot Grécka v roku 2012. Od roku 1997 musia penzijné fondy uložiť 77% svojich hotovostných rezerv do fondu v gréckej centrálnej banke, ktorá ich umiestni do gréckych štátnych dlhopisov a pokladničných poukážok. Centrálna banka takto „investovala“ (musela) aj v čase, keď bolo jasné, že s gréckymi dlhopismi je amen. V roku 2012 tak fondy stratili zhruba polovicu hodnoty. V sektorových fondoch utrpeli straty priamo sporitelia, v prvom pilieri vznikla v systéme dodatočná diera, ktorú musel zachraňovať rozpočet. V posledných týždňoch nová vláda fondom prikázala umiestniť akúkoľvek voľnú hotovosť do štátnej pokladnice, v snahe nazhŕňať každý cent na splátky dlhu.

Vzhľadom k obrovskej nezamestnanosti sa takmer ¾ zamestnancov snaží nastúpiť na predčasný dôchodok, čo ďalej prehlbuje tlak na systém. Kvôli rozrobenej a nedokončenej reforme, keď mnoho zákonov jednoducho chýba, a nedostatku peňazí, chtiví budúci penzisti čelia čoraz dlhšej čakacej dobe na priznanie dôchodku, ktorá sa momentálne pohybuje na úrovni 1,5-2 roky.

Veritelia chcú od vlády zvýšenie dôchodkového veku na 67 rokov, čo najväčšiu elimináciu predčasných odchodov a rôznych výnimiek pre vybrané povolania, ďalšie zníženie vyplácaných dôchodkov a zlúčenie desiatok sektorových fondov do troch.

Grécky dôchodkový systém je príkladom par excellance voličskej korupcie. Po niekoľko dekád bol použivaný ako primárny nástroj vlád na kupovania popularity. Tucty záujmových skupín si vydupali stovky výnimiek, fondíkov, príplatkov, vzorcov, ktoré viedli k postupnému vytvoreniu absolútneho chaosu, v ktorom nikto netušil kde, kedy, komu a koľko sa platí. Jednoducho sa platilo, aby bol pokoj. Korunu tomu nastavila absolútna závislosť na štátnom rozpočte, keďže investície fondov boli len naoko a smerovali zase len do štátnych dlhopisov.

Výsledkom sú rozvrátené verejné financie a bieda státisícov dôchodcov, ktorých rozpadávajúci sa systém postupne povypľúval s víziou 25 rokov „užívania“ si minimálnych dôchodkov. Tu už rýchla pomoc nie je. Ale je to výborné memento pre krajiny ako Slovensko. Veď len tzv. vianočný dôchodok, hoci má hodnotu len pár desiatok eur, tvoria dve samostatné dávky. Vytváranie neprehľadnosti a chaosu, napríklad aj neustálymi zmenami v II. pilieri, je najlepšou cestou, ako podkopať už tak práchnivejúce základy dôchodkového systému.

Martin Vlachynský