II. pilier má za sebou 6,5 roka aktívnej existencie. Pre niektorých jeho účastníkov to znamená, že už majú za sebou tretinu fázy "sporenia". Posledné ohlásené úpravy legislatívy prinášajú niekoľko pozitívnych, no stále iba kozmetických zmien. Napríklad možnosť rozdelenia majetku do viacerých fondov. Súčasné nastavenie druhého piliera však pre väčšinu investičných rozhodnutí účastníkov o výbere fondu znamená hod kockou, prípadne výber na základe reklamných sloganov či otrepaných investorských poučiek.

Napríklad, stále na výpisoch z účtu v DSS popri aktuálnej hodnote dôchodkového účtu chýba suma doterajších vkladov - čo už má dokonca i tretí pilier (teda aspoň DDS Tatrabanky). Na základe nej by "sporiteľ" aspoň videl, či má na účte vyššiu hodnotu, ako vložil, resp. o koľko. Nehovoriac o tom, že bežný sporiteľ sotva vie určiť, ako sa mu jeho majetok v II. pilieri z(ne)hodnocuje. Na základe čoho sa má rozhodovať?

Pred tromi rokmi sa viedla na tomto blogu debata o zhodnocovaní „úspor“ v II. pilieri. Tvrdil som a tvrdím, že každý jeden účastník v II. pilieri má svoju vlastnú mieru zhodnotenia majetku. A to podľa toho, kedy, v akých množstvách a cenách kupuje dôchodkové jednotky. Môžu byť dvaja "sporitelia" v tom istom fonde v tej istej DSS, no miera zhodnotenia ich majetku môže byť diametrálne odlišná.

Tento článok píšem v spolupráci s Vlastimilom Farkašovským, jedným z mojich študentov, ktorý vo svojej záverečnej práci vyplnil chýbajúcu medzeru a moju metodiku spred troch rokov potiahol smerom ku komplexnému hodnoteniu dôchodkových fondov ako takých.

Ako teda objektívne posúdiť úspešnosť tej-ktorej DSSky?

Každá DSS dosahuje istú mieru zhodnocovania zvereného majetku. Každej DSS na dennej báze pribúdajú / ubúdajú z dôchodkového fondu prostriedky. Ak urobíme časový rad obsahujúci denné údaje o čistých prírastkoch do dôchodkového fondu a poznáme aktuálnu hodnotu fondu (NAV) k dnešnému dňu, nič nebráni tomu, aby sme spočítali vnútornú mieru výnosu - a to ako nominálnu, tak i reálnu (so zohľadnením inflácie). Takáto miera výnosu, prepočítaná na "p. a.", je univerzálnym hodnotiteľom, pretože berie do úvahy to, čo do DSS prišlo, a to, ako s tým DSS naložila.

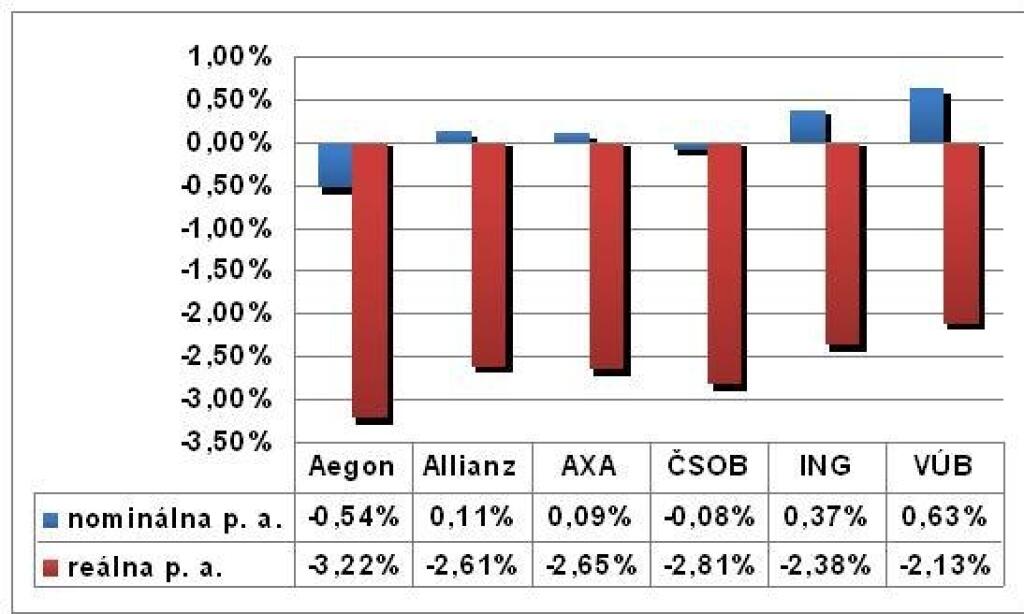

Aké sú výsledky pre tzv. rastové fondy, teda fondy, pre ktoré sa rozhodlo najviac občanov, za obdobie od vzniku do konca júla 2011?

Zdroj: Rastove

Doteraz najlepšie výsledky vykazuje DSS skupiny VÚB Generali. Najslabšie výsledky dosiahla DSS Aegon. Holým faktom je, že ani jedna DSS sa nepriblížila alternatíve termínovaného účtu v banke. A aj to, že dve zo šiestich DSS mali ku koncu júla 2011 v rastovom fonde nominálne menej, ako tam netto pritieklo (úbytky majetku z fondu spôsobené napr. prestupovaním klientov boli zohľadnené!). Áno, krízu sme zaregistrovali, aj tzv. garancie (ak by chcel niekto zvaliť tieto výsledky na garancie, odporúčam ho na predchádzajúci článok).

Hodnotenie uvedených výsledkov v nominálnom vyjadrení je otázkou stanovenia benchmarku. Môžeme sa porovnávať s vývojom S&P 500 alebo iným indexom (čo by nezohľadnilo čas a intenzitu nákupov a teda bolo klamlivé) . Alebo si za benchmark zobrať alternatívu pančuchového sporenia, či bezrizikových 3 % na termínovaných vkladoch. No čo by takéto porovnávanie prinieslo?

Účastník II. piliera bude stáť v momente dovŕšenia dôchodkového veku pred jednoznačným verdiktom, ktorým bude kúpyschopnosť doživotnej renty, ktorú si za "svoje úspory" povinne zakúpi. Je jedno, aké bude nominálne zhodnotenie, aké budú zdôvodnenia a koľko prekonaných kríz, a v podstate aj úplne jedno, ako sa vyvíjali benchmarky. Z toho sa dôchodca v roku 2040 nenaje.

Predbežný záver po 6,5 rokoch charakterizovaných nebývalo nízkou infláciou nech si každý čitateľ urobí sám.

Reforma postavená na argumente demografickej hrozby nielenže zabudla povedať, že voči demografickému problému nie sú imúnne ani fondové systémy (= II. pilier), dokonca úplne zamlčala najpodstatnejšiu výhodu priebežných systémov (= I. pilier). Imunitu voči znehodnoteniu celoživotných úspor infláciou.

Ak by si v II. pilieri účastníci "sporili" vlastné peniaze, bola by to zásadne iná situácia, ako dnes. Dnes do II. piliera prúdia legálnym tunelom prostriedky z priebežného I. piliera. Na každú korunu (euro), ktorá do II. piliera odišla, sme sa všetci občania zložili pri financovaní výpadku v prvom pilieri (napr. použitím výnosu z privatizácie či transferu zo ŠFA alebo rozpočtu). Očakávanie úspor priebežného piliera v budúcnosti stojí a padá na tom, ako sa tieto vykúpené peniaze zhodnotia v II. pilieri a či vôbec udržia svoju hodnotu. II. pilier, ak sa od základu neprekope, smeruje k tomu, že môže byť nielen osobnou stratou pre mnohých účastníkov, ale i pre celú našu aktívnu generáciu ako celok, ktorá masívne a nevedomky financuje jednu nedomyslenú hurá reformu.

PS: Nabudúce vyvážené a konzervatívne fondy

{kind=link}