Do výsledkov životného poistenia medzinárodné účtovné štandardy výraznejšie prehovorili len v jednom prípade, zato vo veľmi významnom. Viac ako dve miliardy korún výnosov trhovej jednotky Allianzu — Slovenskej poisťovne spadá po novom pod kategóriu investičných zmlúv a nie sú preto zarátané v prijatom poistnom.

S týmto príspevkom by dosiahol Allianz v životnom poistení nie pokles, ale rast. Celý sektor by narástol nie o jedenásť, ale o vyše 15 percent.

K pokračovaniu dvojciferného rastu v životnom poistení prispeli daňové úľavy i druhý pilier. Časť agentov dôchodkových správcovských spoločností zároveň klientom ponúkala životné poistenie a kontakt s klientmi druhého piliera výrazne rozšíril ich portfólio možných zákazníkov.

Jednorazovky idú menej

Naopak, zbrzdil sa rast predpisu v jednorazovo platenom životnom poistení. V ňom je ľahšie dosiahnuť vysoké medziročné prírastky, ale rovnako rýchlo môže nasledovať pokles vybratého poistného.

Kým pri klasických životných poistkách tvoria väčšinu ročného predpisu už skôr uzatvorené zmluvy (klienti platia poistné rovnomerne roky až desiatky rokov), jednorazovo platené poistky idú v celej výške do výnosov v prvom roku. Na udržanie dosiahnutých úrovní predpisu teda treba každý rok podobný objem nových poistných kontraktov. Biznis s jednorazovo platenými poistkami je teda zo svojej podstaty predurčený na rýchle prírastky, ale i neskoršie výrazné poklesy.

Líder v jednorazových poistkách – Poisťovňa Slovenskej sporiteľne – v roku 2006 ledva zopakoval výkon z predchádzajúceho roka. Dvojciferné, ba v roku 2004 ešte trojciferné tempá rastu boli už minulosťou.

Pokles záujmu o jednorazové poistky potvrdzuje aj Generali, ktorá sa ich predaju venuje cez partnerskú VÚB. Práve tento faktor sa podpísal pod vlaňajší mierny pokles predpisu tejto poisťovne na inak svižne rastúcom životnom trhu.

Podiel jednorazoviek na jej predpise klesol o tri štvrtiny. Generali sa chce výraznejšie venovať priebežne plateným poistkám, ktoré sú pre ňu zaujímavejšie aj z finančného hľadiska.

Záujem klientov o jednorazové poistky skresáva aj klesajúca garantovaná miera zhodnotenia. Peňažné ústavy ich totiž ponúkali ako alternatívu k dlhodobým vkladom.

Vlani bola maximálna garantovaná miera zhodnotenia najviac trojpercentná, rok predtým bola ešte 3,5-percentná. V porovnaní s rastúcimi úrokmi v bankách sa tak atraktivita dlhodobých poistiek znížila. Hoci poisťovne ponúkajú i podiel na zisku v prípade, že dosiahnu zhodnotenie nad úrovňou garantovanej miery, klienti si radšej vyberajú úplne zaručené zhodnotenie.

Rastú nielen malí

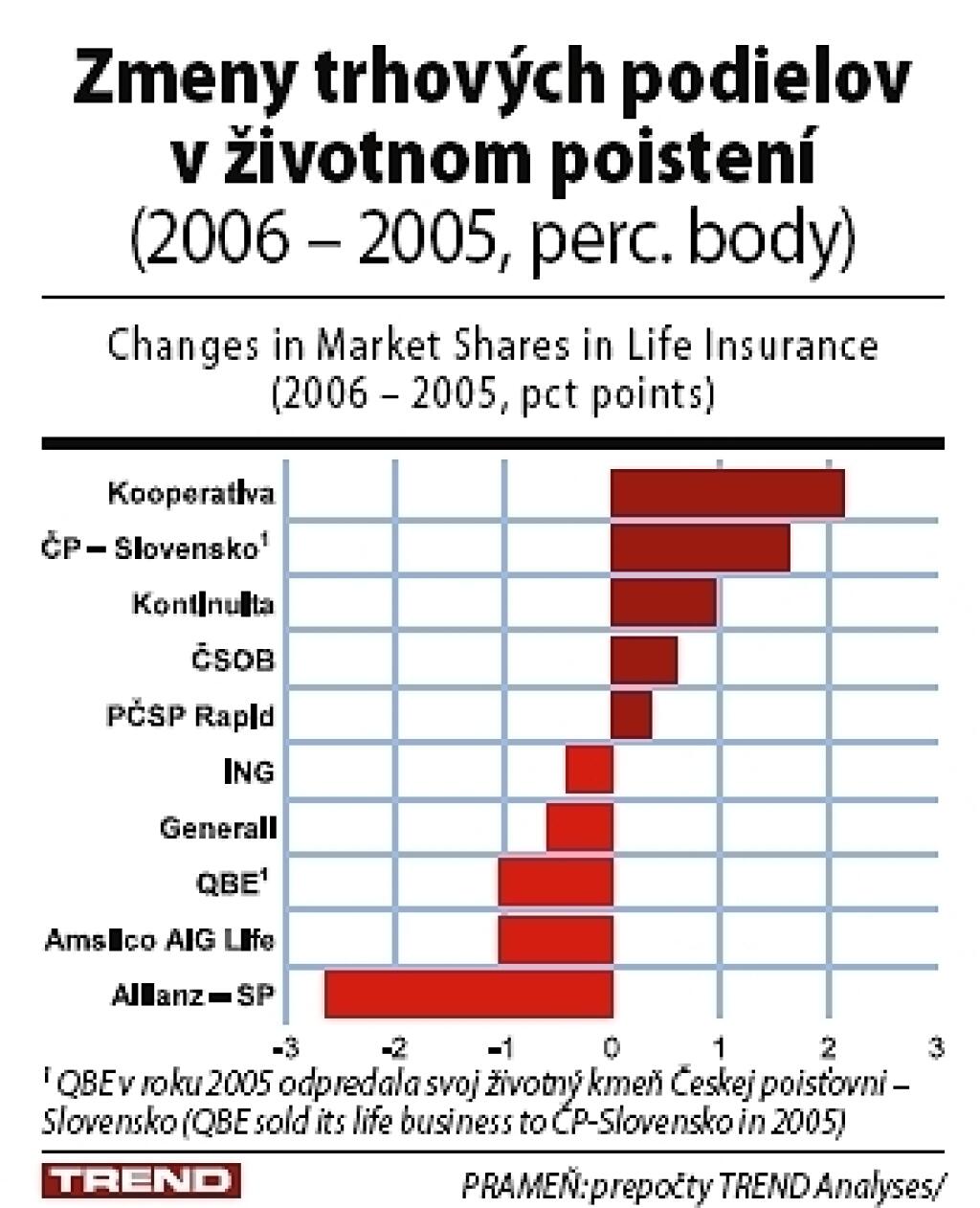

Ak sa nepočítajú výrazne rastúce, no zatiaľ na Slovensku drobné poisťovne – Axa poskočila v životnom poistení za vlaňajšok o viac ako 360 percent – najzaujímavejší posun nahor zaznamenala Česká poisťovňa – Slovensko. K jej takmer 60-percentnému nárastu v životnom poistení zhruba polovicou prispela akvizícia kmeňa od QBE, ktorá jej v auguste 2005 predala svoj poistný kmeň v tomto odvetví a so životným poistením definitívne skončila.

Zaujímavé čísla popri tradične silnej Kooperative vykázala aj jej sestra Kontinuita – obe narástli o viac ako štvrtinu. Podobnú dynamiku zaznamenala tiež ČSOB Poisťovňa, o niečo nižšiu Wüstenrot.

Prekvapením je košická Prvá československá poisťovňa s novým prívlastkom Rapid. Kým v predchádzajúcich rokoch akoby spala, v roku 2006 predpis zdvihla takmer o polovicu. Pomohla si najmä dohodami s významnými sprostredkovateľskými sieťami.

Veľké životné poisťovne – ING a Amslico – zaznamenávali skôr podpriemerný rast, i keď ING po rokoch neveľmi presvedčivých výsledkov dokázala zvýšiť svoj predpis o 7,5 percenta. Amslico narástlo len o niečo viac než štyri percentá, kým v predchádzajúcich rokoch bolo tým rýchlejšie rastúcim z dvojice.

Dynamicky, no z nízkej základne minulý rok rástol Aegon. Podľa výsledkov, ktoré poskytol Slovenskej asociácii poisťovní, svoj predpis zhruba zvýšil o takmer dve tretiny na 191 mil. Sk. Veľkú úlohu v tom zohrala aj jeho kampaň v druhom pilieri, kde sa z najmenšej DSS vyhupol na tretiu priečku podľa počtu klientov.

Keďže TRENDU údaje neposkytol a nie je jasné, akú časť jeho predpisu tvorili investičné zmluvy, porovnávanie s očistenými údajmi iných poisťovní by nebolo korektné. V rebríčkoch preto chýba.

Noví predajcovia i produkty

Otázkou tento rok ostáva, ako sa vo výsledkoch životného poistenia prejaví zrušenie daňových výhod pre príspevky na životné poistenie. Za jediný rok, keď toto zvýhodnenie platilo, sa preň rozhodlo okolo sedemsto firiem a zhruba päťtisíc klientov. Išlo pritom o rámcové zmluvy, do ktorých sa môžu dodatočne zaradiť i ďalší klienti.

Poisťovne nepredpokladajú, že dôjde k väčšiemu rušeniu týchto poistiek, pretože kto chce takýto benefit poskytovať zamestnancom, pre toho je daňová výhoda len druhoradým argumentom. Môže sa však stať, že sa výška poistného či príspevkov na zmluvy obmedzí, čo sa negatívne prejaví na predpise.

Pozitívne zmeny môže priniesť nástup nových poradenských sietí zameraných viac na kvalitu poskytovaných služieb. Ponúkajú nezávislé prehodnocovanie zmlúv podľa požiadaviek klienta, pričom ošetrujú aj to, aby ich rozhodovanie nemotivovala provízna politika.

Napríklad nemecká sieť AWD vybavuje s poisťovňami pre každý druh produktu jednotnú províziu. Ich sprostredkovatelia, zamestnaní na plný pracovný úväzok, tak dostanú rovnakú odmenu bez ohľadu na to, pre ktorú poisťovňu zmluvu uzavreli. Okrem nových poistiek je významnou činnosťou nových sietí prehodnocovanie a dopĺňanie už uzavretých zmlúv podľa potrieb klienta.