Rýchlejšie ako na počkanie už komerčné banky úver nedajú. Klientov neohúria ani zásadným zjednodušením produktov.

Hoci väčšina peňažných ústavov na Slovensku srší optimizmom a verí, že ľudia sa budú zadlžovať viac, cítia, že klientov musia osloviť aktívnejšie. Nemôžu čakať, kým sa človek sám – i keď podporený reklamou - zamyslí nad pôžičkou a príde do banky. Lov plánujú tento rok zintenzívniť.

Ten, kto bude chcieť na úverovom trhu uspieť, pôjde s ponukou priamo k zdroju klientovej potreby. Ukáže mu, že ak niektorú vec potrebuje, nemusí rozmýšľať, odkiaľ na ňu vziať peniaze.

Dostane úver. Na plastové okná, dovolenku, nové zuby či plastickú operáciu – peniaze budú na dosah priamo v predajni.

Finančný dom, ktorý potenciálneho dlžníka osloví na správnych predajných miestach, získa najviac. Distribúcia bude spolu s inováciami v slovenskom bankovom svete heslom tohto roka.

Trh a možnosti.

Otázka znie, aká veľká je masa ľudí, ktorá sa bankám postará o rast úverových obchodov. Makropohľad a porovnanie so zahraničím naznačujú veľký potenciál.

Pomer úverov k hrubému domácemu produktu je jedenásťpercentný, v západnej Európe je päťnásobne vyšší. No nemusí to automaticky znamenať udržanie vlaňajšieho, podľa údajov za november takmer 40-percentného medziročného rastu.

- NEPREHLIADNITE SÚVISIACI ČLÁNOK:

- 61915>Úvery na bývanie: seriál pokračuje

Skupina relatívne chudobnejších ľudí je na Slovensku širšia a sú zatiaľ na okraji záujmu bánk. Podľa vlaňajšieho prieskumu GfK Slovakia si viac ako polovica Slovákov nájde na splátku úveru mesačne najviac tisíc korún.

Väčšina bankárov má pocit, že v spotrebných úveroch dokážu dostatočne rásť aj bez toho, aby úverovali tých s nižším zárobkom. Veria, že stačí požičiavať tradičným zákazníkom s priemerným a nadpriemerným príjmom.

„Samozrejme, máme záujem aj o klientelu s nižším príjmom. Vieme, že tvorí väčšinu populácie, takže ich potreby sledujeme,“ hovorí segmentová manažérka v Dexia banke Slovensko Marcela Šuštiaková. No zatiaľ pre nich nepripravuje špeciálne produkty. Môžu si vybrať zo súčasnej ponuky.

Banky, ktoré zmýšľajú podobne, sa tak vedome nepúšťajú do vôd, kde operujú splátkové spoločnosti a firmy núkajúce hotovostné pôžičky. Tie úverujú aj ľudí s malými zárobkami, i keď za podstatne vyšší úrok.

Lenže rovnaký pohľad na potenciál trhu nemajú všetci. Napríklad riaditeľka produktového manažmentu VÚB banky Dana Kondrótová je presvedčená, že úverovateľných klientov, ktorí si ešte nepožičali, ubúda.

Odhliadnuc od skupiny starších ľudí, ktorí by síce vedeli pôžičky splácať, no majú sklon byť skôr sporiví, sa podľa nej masa potenciálnych klientov scvrkáva. „Musíme viac strážiť súčasných klientov a osloviť ich novou ponukou v správnom čase. Napríklad vtedy, keď sa im končí splatnosť starého úveru,“ hovorí.

Veľké s víziou.

Do rizikovejších obchodov s chudobnejšími ľuďmi majú potenciál a odvahu pustiť sa skôr veľké banky. V tomto segmente vidia výzvu.

VÚB banka sa o to prvá pokúsila špeciálnym produktom Flexipôžička a iným spôsobom komunikácie. Výraznejšie sa však na tomto poli snažiť nemusí.

Medzi ľudí s nižším príjmom sa priamo „hekla“, keď predvlani kúpila skupinu splátkových spoločností Triangel-Quatro. Získala tak databázu retailových klientov, ktorých mala ako historicky korporátna banka pomenej.

„I keď si niektorými produktmi konkurujeme, nemáme záujem prekážať si. Skôr chceme ťažiť z krížového predaja,“ hovorí D. Kondrótová. Prvé úspechy podľa nej už vidno, viacerí klienti splátkových firiem si otvorili v banke účet a majú platobnú kartu.

Najväčšia slovenská banka – Slovenská sporiteľňa – je v inej situácii. Historicky má klientsku bázu zostavenú zo všetkých príjmových skupín. A tak musí správne osloviť predovšetkým vlastných klientov.

Vlani pre nižší segment priniesla Miniúver a spustila aj ďalší projekt. Vzdialene sa podobá konceptu splátkového predaja. Banka spolupracuje s internetovým predajcom a na webe ponúka takzvaný úverový katalóg. Nevýhodou je, že pôžičku si klient musí vybaviť aj tak v banke, hoci by to malo byť do desiatich minút. Banka mu vybraný tovar z katalógu objedná aj zaplatí.

Tatra banka je v snahe preniknúť do nižšieho príjmového segmentu tradične najopatrnejšia. Podobný úver, aký majú najväčší rivali, jej zatiaľ v ponuke chýba. Podľa Romana Začku, šéfa Tatra banky pre vzťahy s verejnosťou, sú už aj tradičné bankové úvery dostupné pre ľudí s nižším príjmom. Treba len správne nastaviť splátky a výšku úveru.

Nadol aj splátkové.

O správnom smerovaní bánk, ktoré sa zamýšľajú nad úverovaním menej majetných ľudí, je presvedčený aj Andrej Kiska, spoluzakladateľ skupiny Triangel-Quatro, ktorú teraz zastrešuje firma Consumer Finance Holding patriaca VÚB. I keď banky znižujú požiadavky na príjem klienta, na poskytovanie nezaručených úverov stále požadujú relatívne vysoký príjem. „Polovica žiadateľov o úver je odmietnutá,“ hovorí. Niektoré banky sa síce pokúsili posunúť hranice nižšie, no ľudia, ktorí nemajú bežný účet v banke a majú príjem menší ako desaťtisíc, sa úverujú ťažko. Tých si rozdelia firmy poskytujúce hotovostné pôžičky.

Bankám podľa A. Kisku zatiaľ chýbajú skúsenosti, ako financovať najnižší segment. Pomôcť by im mohlo napríklad prípadné spojenie bankového a pripravovaného nebankového úverového registra. Zmeniť by sa mal aj marketing – komunikácia rečou obyčajného človeka. „Nestačí zmeniť parametre jestvujúceho produktu,“ poznamenáva. Každý segment podľa neho vyžaduje inú formu komunikácie, v niektorých prípadoch celkom novú značku. Dôležité je tiež „dať, nielen ponúkať“. Ak človek príde do banky a tá ho napriek lákavej reklame odmietne, najbližšie kroky žiadateľa o úver už do bankového domu nepôjdu.

Potrebu smerovania k ľuďom s nižším príjmom si A. Kiska uvedomuje aj v rámci splátkového predaja. „Aj my sa musíme učiť úverovať chudobnejších ľudí,“ naznačuje. Keď sa dobuduje spoločný register, bude to jednoduchšie. No súčasne na slovenskom trhu očakáva viacero nových hráčov, ktorí budú mať know-how na financovanie obyvateľstva s nižším príjmom.

Boj na základni.

Kým sa banky odhodlajú úverovať širokú masu menej majetných ľudí, plánujú skôr boj na starej základni. Pri klientele, ktorú obsluhovali aj doteraz. No spôsob, akým chcú úvery ponúkať, by sa mal zmeniť.

Distribúcia by mala byť rozmanitejšia. Svorne tvrdia, že dôležitým predajným kanálom sa stanú popri pobočkách externí makléri.

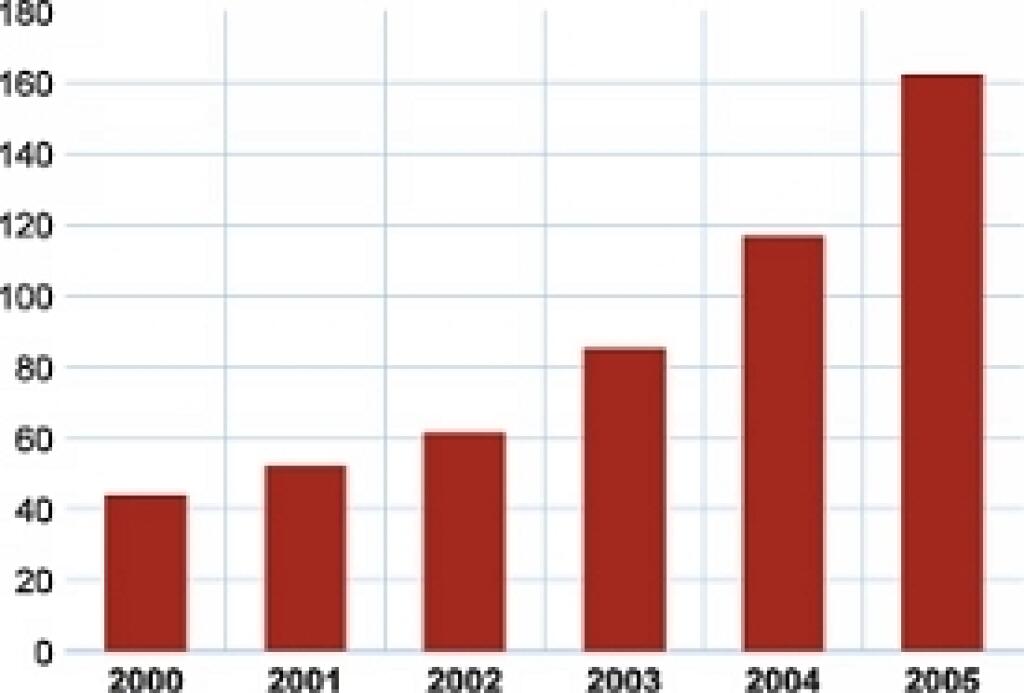

Úvery obyvateľstvu

(mld. Sk)

Pozn.: Údaj za rok 2005 je ku koncu novembra.

PRAMEŇ: Národná banka Slovenska

Tí môžu získať aj takých klientov, ktorí nemajú radi kamenné banky a radšej preferujú splátkové firmy. Alebo bankovým produktom veľmi nerozumejú, prípadne nemajú na návštevu pobočky čas. Keďže si môžu sadnúť s potenciálnym dlžníkom k úverovým podmienkam napríklad v pohodlí obývačky, dokonca v spoločnosti celej jeho rodiny, môžu uzatvoriť aj obchody, ktoré by banke inak ušli.

Rozdiel bude v tom, či si banky dokážu a dovolia vypestovať vlastnú sieť terénnych pracovníkov, ktorí môžu dotiahnuť úver do konca priamo na mieste. Alebo pôjde len o sprostredkovateľov, ktorí v konečnom dôsledku nasmerujú „predpripraveného“ klienta do pobočky. Aj pri vlastných pracovníkoch v teréne bude rozdiel, aké budú mať kompetencie pri schvaľovaní úveru.

Pod kožu.

Aby sa dostali klientovi pod kožu, chcú sa s ponukou predrať až priamo k zdroju jeho potreby. „Ak máme uspokojiť potrebu klientov, musíme ísť za ňou,“ hovorí D. Kondrótová.

Človek, ktorý dostane pod nos úver z jednej banky, už bude menej motivovaný hľadať ponuky ostatných. Alebo si banky takto aspoň zaistia, že keď si klient bude porovnávať viaceré ponuky, budú na zozname.

Napríklad VÚB sa v spotrebnom úverovaní „pri zdroji“ chce zamerať na bývanie a rekonštrukcie. Ponúka napríklad úver na plastové okná Slovaktual, o ktorý môže inovátor bytu požiadať priamo vo firme.

Úroková sadzba je porovnateľná s hypotékou, časť nákladov znáša v záujme vyšších tržieb predajca. Podobné produkty pripravuje banka na nábytok či drevárske výrobky. „Prídu aj špeciálne úvery, napríklad si dáte urobiť zuby na úver z VÚB,“ avizuje D. Kondrótová.

Podobné úvahy majú aj ďalšie banky. Či už ide o spoluprácu s realitnými alebo cestovnými agentúrami. Buď dohadujú zmluvy o spolupráci, alebo to majú v pláne.

Tatra banka takto napríklad kooperuje s firmou Rehau, ktorá robí plastové okná či zimné záhrady. Je však pravdepodobné, že niektoré banky sa rozhodnú ísť inou cestou - v záujme zjednodušenia práce si pri úveroch potvrdenia o účele pýtať nebudú.

Novinkou v distribúcii sa tento rok stáva úver cez internet. Otázne bude, ako si banky dokážu poradiť s vyhodnotením žiadostí.

Ak by sa mala takto vyplnená požiadavka prehodnotiť vo vnútornom systéme banky, celá aplikácia by bola podstatne náročnejšia a drahšia. V prvej fáze to bude skôr možnosť o úver cez internet požiadať a potom potrebnú agendu doriešiť v pobočke.

Dôležité bude udržanie existujúcich zákazníkov. Banky plánujú v širšej miere rozbehnúť vernostné programy.

Kto už nejaký produkt využíval alebo využíva, získa lepšie podmienky. Alebo dokonca darček. Keďže ľudia podľa bankárov najviac oceňujú finančné benefity, lojalitný program bude znamenať väčšinou úsporu na úrokoch či poplatkoch.

Tento rok tak bude rokom kampaní a akcií. Možno očakávať reklamy typu úver bez poplatku, jedna splátka odpustená či bezúročné obdobie.

Bez bariér.

Krokom, ktorý sa bankám môže oplatiť, bude zbúranie doteraz tvrdohlavo odolávajúcej prekážky – poplatkov za predčasné splatenie úveru. VÚB banka od začiatku tohto roka zrušila takéto poplatky pri spotrebných úveroch (s výnimkou Flexipôžičky), už vlani dovoľovala splácať bez trestu dvadsať percent z istiny ročne pri hypotékach.

Od februára sa na podobnú cestu vydá Slovenská sporiteľňa, ktorá sa sankcií za predčasné splatenie pri úveroch na bývanie zbaví úplne. Nechá si len právo na úhradu nákladov spojených s fixáciou úroku.

„Bariéra pri výstupe z úveru mohla byť prekážkou aj pri jeho uzatváraní,“ objasňuje vedúci aktívnych obchodov v Slovenskej sporiteľni Martin Kaňa. Kroky najväčších bánk budú s odstupom pravdepodobne sledovať aj ostatní.

Zmenu na trhu spotrebiteľských úverov, či už ponúkaných bankami alebo nebankovými firmami, by podľa M. Šuštiakovej mohol priniesť opravený vzorec ročnej percentuálnej miery nákladov (RPMN). „Ak sa niektorá banka rozhodne postaviť svoju kampaň práve na výhodnejšej RPMN a vysvetlí ľuďom jej podstatu, môže to znížiť záujem o drahšie úverové produkty,“ myslí si.

Podľa M. Šuštiakovej si ľudia ľahko spočítajú, čo je pre nich výhodnejšie, a drahé produkty opustia. Lacnejšie môžu byť aj bežné spotrebné úvery. Dovoľujú to, aj napriek očakávaniam analytikov o raste základných sadzieb centrálnej banky, ziskové marže pri týchto produktoch.

- Na splátkovom trhu je hustejšie

Slovenský trh splátkového predaja prilákal nového hráča. Vlani spolu s korporátnou bankou HSBC prišla aj dcérska firma Beneficial Finance. Podľa jej šéfa Jozefa Dvorského má trh potenciál a nebude problém ho využiť. V krátkom čase chcú byť jednotka alebo dvojka na trhu.

Ako? Kým fungujúce splátkové firmy považujú svoju značku a povedomie u obyvateľstva za dôležité, Beneficial Finance sa o zapísanie u širokého obyvateľstva nepokúša. „Nebudeme presviedčať klientov, ale obchodného partnera,“ hovorí o taktike J. Dvorský. Za kľúčové považuje dohody s veľkým partnermi, najmä ak sú založené na exkluzívnej spolupráci.

Podarilo sa to napríklad v novootvorenom nábytkovom dome Kika. „Snažíme sa o exkluzivitu aj v Baumaxe, aby sme sa dostali do podobnej pozície ako v Česku,“ hovorí J. Dvorský. Plusovým bodom pre firmu by mala byť aj jej medzinárodná sieť, vďaka ktorej vie obslúžiť predajné siete v rôznych štátoch.

Firmy splátkového predaja sa v ostatnom čase snažia oslovovať klientov najmä ponukou dotovaného produktu s nulovým zvýšením. Vzápätí ponúknu klientovi aj iné produkty, napríklad karty, ktoré už výnosné sú.

Novinkou, ktorú začiatkom tohto roka pripravila spoločnosť Cetelem, je predaj cez internet a na splátky. K využívaniu úverových, respektíve kreditných kariet treba podľa člena Predstavenstva Consumer Finance Holdingu Andreja Kisku ľudí motivovať a ponúknuť im viac ako iba úver.

Prieskumy podľa neho ukazujú, že sa pri nákupe tovarov do domácnosti zmenšujú bariéry medzi vybavením bankového úveru a predaja na splátky. „Klient síce rád využije ponuku nulového zvýšenia, no ponúknutú úverovú kartu s úrokom vyše 20 percent už použije len malá časť klientov,“ upozorňuje na úskalia snaženia splátkových firiem A. Kiska.

Consumer Finance Holding chce klientov upútať kreditkou s T-Mobilom. Ak ju klient používa na platby v obchodoch, zadarmo si generuje voľné minúty.

Ilustračné foto – Vlado Benko