Záver prvého polroka bol míľnik, keď sa definitívne zlomil trend nízkych úrokových sadzieb na Slovensku a výraznejšie stúpli. Najprv pri úveroch na bývanie, neskôr pri ostatných typoch pôžičiek.

Zvýšenie sadzieb mohlo najprv vyvolať vlnu dodatočného dopytu ľudí obávajúcich sa ešte horšieho vývoja. No tá opadne.

Je ťažké odhadnúť, ako sa zmení hlad po úveroch po ich zdražení, no jedno je isté. Druhá polovica roka bude v úverovaní iná.

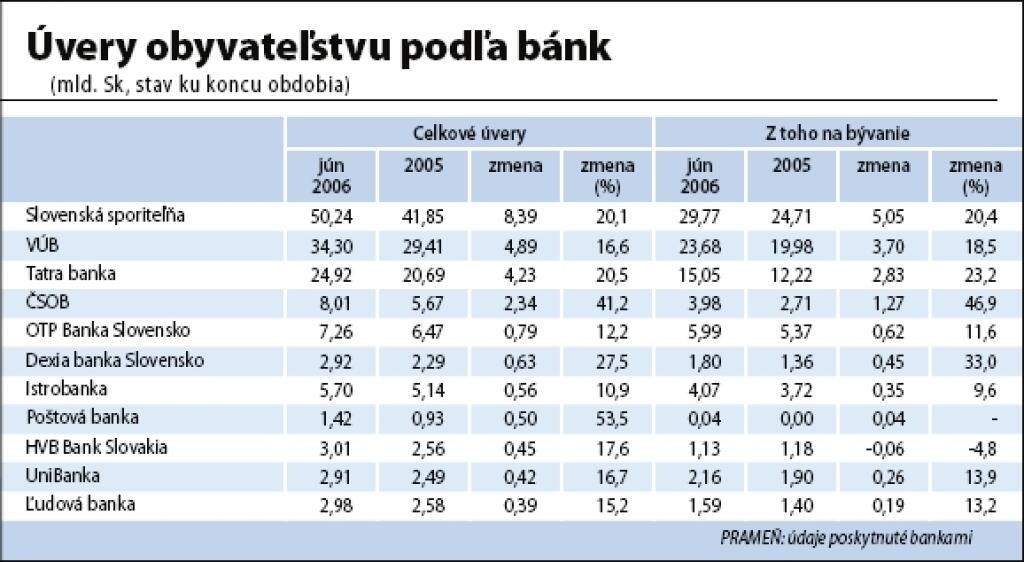

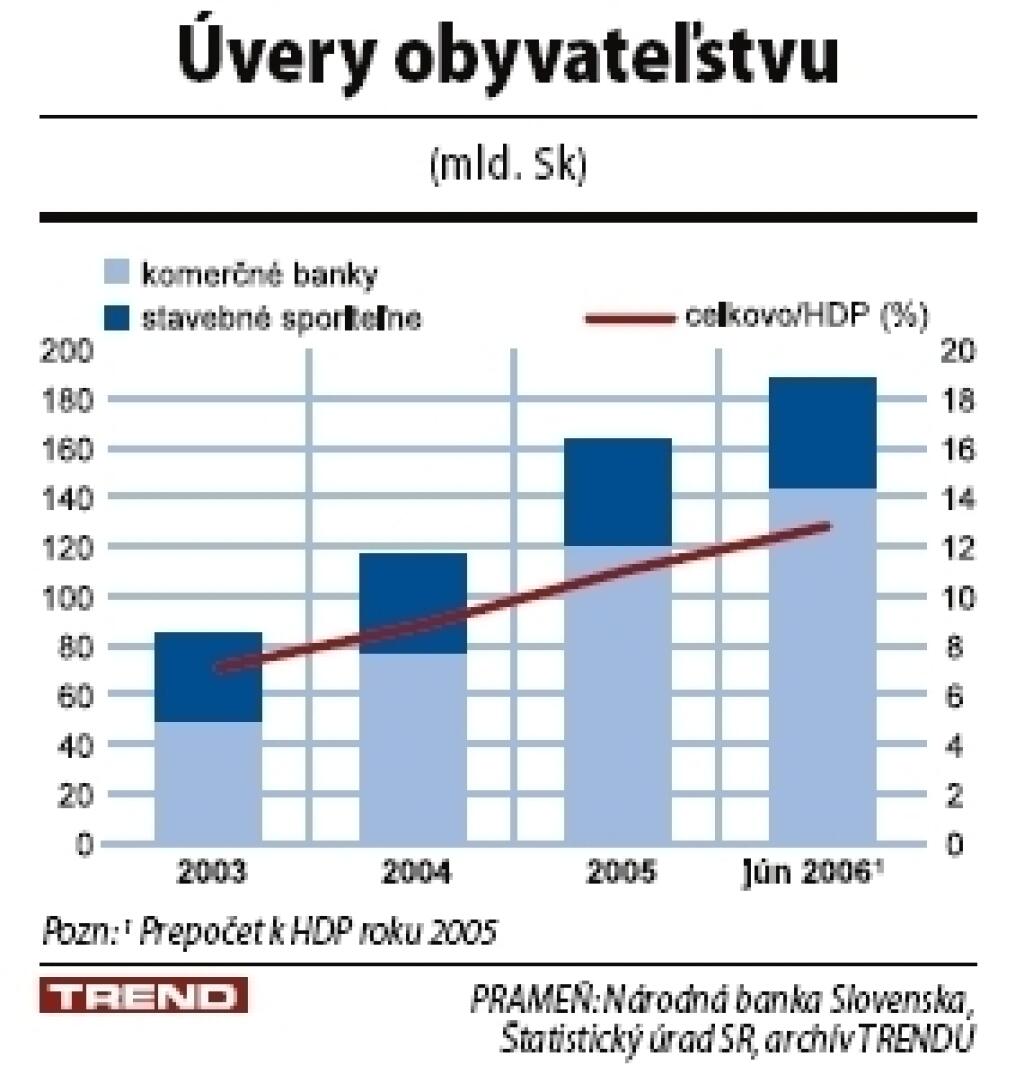

V tej prvej sa bankári tešili neutíchajúcemu záujmu ľudí o peniaze. Koncom júna si dokopy požičali takmer o pätinu viac než v závere vlaňajška. Bankový dlh obyvateľstva za šesť mesiacov stúpol o 24 miliárd korún na necelých 144 miliárd korún.

Najväčšiu zásluhu na tom mal tradične trojlístok najväčších bánk – Slovenská sporiteľňa, VÚB banka a Tatra banka. Na celkovom prírastku retailových úverov sa podieľali takmer tromi štvrtinami.

Výraznejšie ako inokedy zapracoval aj štvrtý najaktívnejší hráč, ktorým bola tentoraz ČSOB. Postarala sa o ďalšiu desatinu prírastku úverov.

Náznaky zmeny...

Úverový život síce na samej špici rebríčka nepriniesol veľa zmien v poradí, no signalizuje možné poprehadzovanie v blízkom čase.

Slovenská sporiteľňa, ktorá rebríčku kraľuje, pokračovala v šprinte, do ktorého sa pustila vlani. A sily jej stačili aj tento rok.

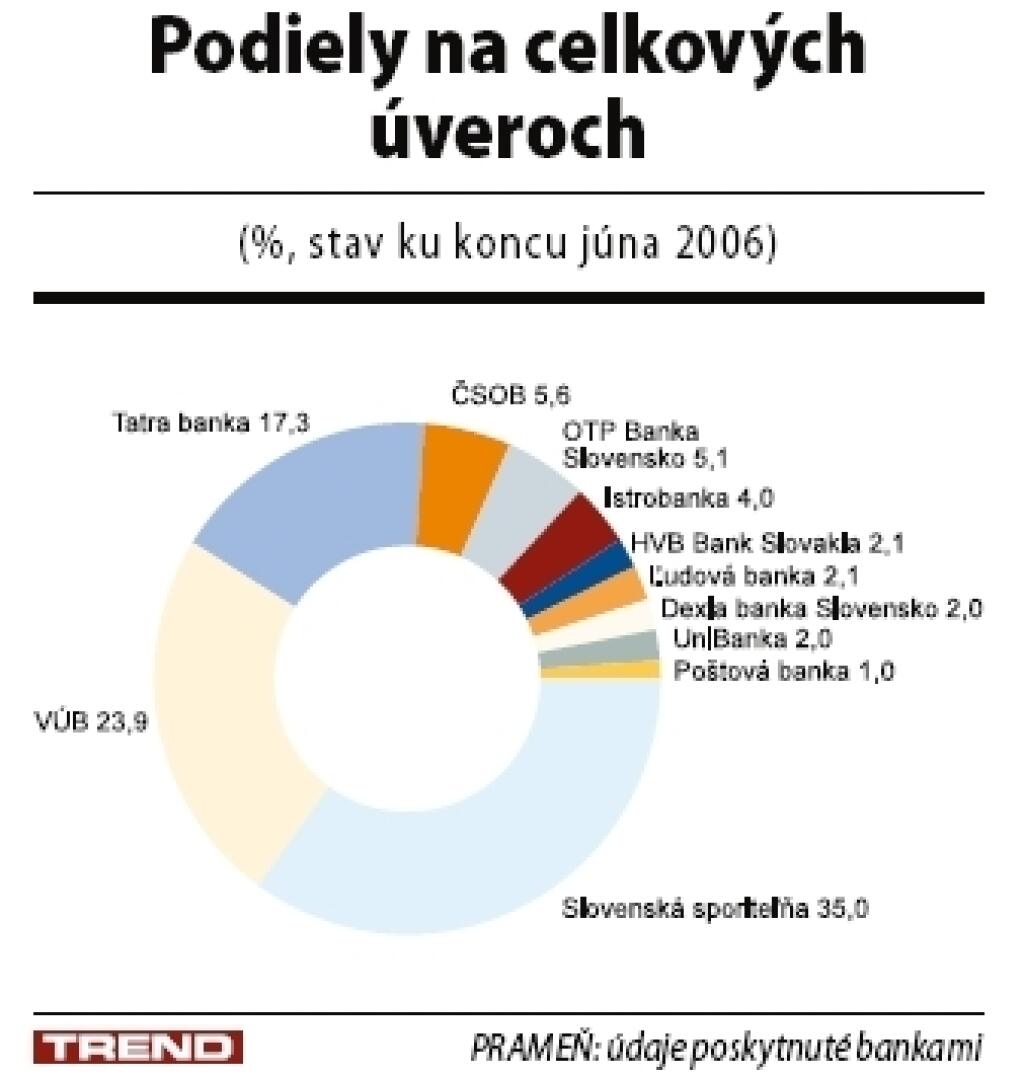

Prírastkom celkových úverov predbehla konkurentov o tri a pol miliardy korún, keď oproti decembru zvýšila stav úverov o osem miliárd korún. Stačilo jej to na udržanie 35-percentného trhového podielu.

VÚB banka, ktorá predvlani v náraste úverov skúsila, ako sa sedí na stoličke lídra, v prvom polroku obhájila druhé miesto. Aby si ho udržala, bude musieť pridať.

Nateraz jej prírastok úverov necelých päť miliárd korún len kozmeticky – o viac ako pol percentného bodu – ubral z trhového koláča. No prišiel čas pozrieť sa nielen na to, ako sa zväčšuje priestor medzi ňou a sporiteľňou. Ale aj na to, ako to vyzerá za jej chrbtom.

Tatra banka, ktorú vlani v raste porazila s niekoľkomiliardovou rezervou, sa činí. Počas prvých šiestich mesiacov zvýšila celkový stav úverov len o 650 miliónov korún menej ako VÚB.

Kým v úveroch na bývanie VÚB šliape tradične dobre, v spotrebných úveroch zaspala. I keď na tomto poli úspešne operuje cez splátkový Consumer Finance Holding, poľavenie v bankovej časti skupiny je citeľné.

...a zmeny skutočné

Ešte zaujímavejšie je dianie na ďalších miestach po vedúcej trojke. Zemiaková medaila poputovala z vitrín OTP Banky Slovensko, z ktorej sa vďaka hypotékam tešila už niekoľko rokov, do ČSOB.

Tá síce už vlani predbehla dcéru maďarskej jednotky prírastkom úverov, no v celkovom stave naň ešte nestačila. V júni už presvedčivo áno. Trhový podiel si zvýšila takmer o percentný bod.

Hoci celkovým stavom úverov je ČSOB oproti prvej trojke stále trpaslík, začína mať čosi z nich. Viac ako dvojmiliardový polročný prírastok stavu úverov ju dokonale odlíšil od ostatných hráčov na trhu, ktorí nedokázali zvýšiť úvery ani o miliardu korún.

Snahu rásť v úveroch ČSOB potvrdila aj tým, že podľa monitoringu TNS sledujúceho výdavky na reklamu takýchto produktov minula za polrok spomedzi bánk najviac.

Keď bude chcieť nový manažment OTP Banke Slovensko navrátiť stratenú pozíciu, bude sa musieť s ČSOB pripraviť na riadny súboj. Nateraz sa musela OTP s polročným prírastkom necelých osemsto miliónov korún uspokojiť s číslom päť.

Možnosti úverovania v prvom polroku využili ostatné banky pomerne vyrovnane. Dexia banka Slovensko a Istrobanka stoja opäť vedľa seba, lenže v poradí podľa prírastku úverov majú nového suseda.

Poštová banka, ktorá zvykla rebríček uzatvárať, sa tentoraz vyšvihla vyššie. Polročným prírastkom úverov za takmer pol miliardy korún za sebou nechala HVB Bank Slovensko, UniBanku i Ľudovú banku. Jej stav úverov je síce stále najnižší, no rozdiely sa zmenšujú.

Bývanie letí

Pohľad na krajinu s pribúdajúcimi novými bytmi a domami neklame. Ľudia dávajú na zaobstaranie bývania čoraz viac peňazí. Hoci v prepočte na celkovú populáciu tento problém nerieši významná časť ľudí, z pohľadu zdrojov, ktoré na bývanie smerujú, ide o najzaujímavejšie sumy.

Hypotekárne úvery a všetky pôžičky im podobné sú hlavný pilier úverového biznisu bánk. Svedčia o tom aj monitorované výdavky na reklamu.

Výdavky na hyporeklamy tvorili viac ako tri pätiny tých, ktoré mali podporiť úverovanie. Dôležitosť hypoték potvrdzujú aj čísla. Zo stavu i prírastku celkových úverov tvoria takmer dve tretiny.

Aj počas prvého polroka boli tým, čo zadlžovanie ľudí ťahalo. Úvery na bývanie sa rozrástli o pätinu, čo predstavuje takmer 15 miliárd korún.

Venovať špeciálnu pozornosť pri hodnotení úverov na bývanie klasickým hypotékam v tomto období nemá význam. Viaceré banky financujú rovnaký účel – bývanie – z iných pôžičiek, ktoré presne literu zákona o klasických hypotékach nespĺňajú.

Pre klientov nie sú takmer ničím odlišné. Akurát pri nich v budúcnosti nemusia získať nárok na bonifikáciu úrokových sadzieb v prípade, že nová vláda splní sľub.

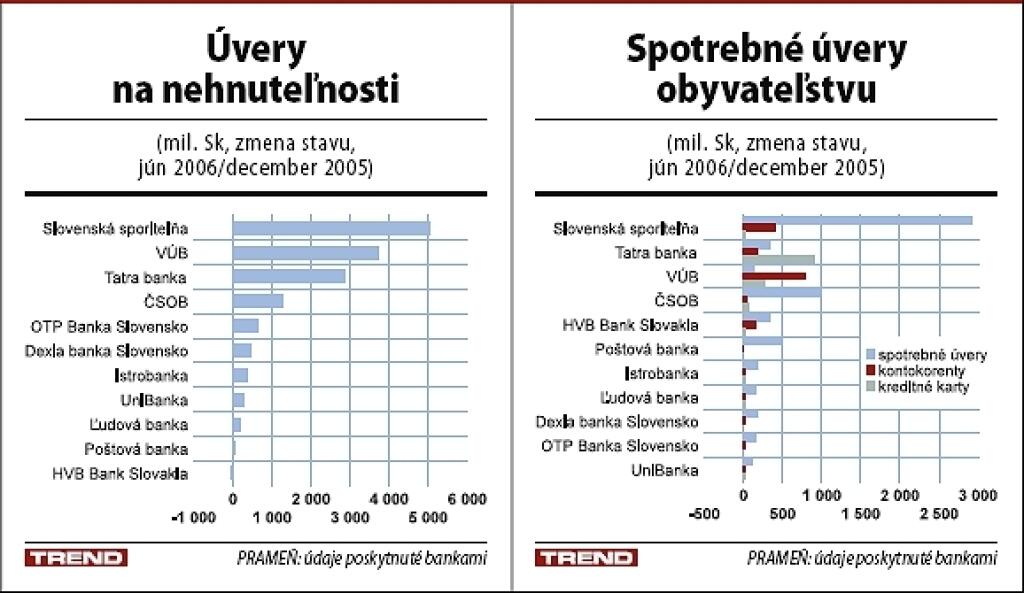

Oproti vlaňajšku sa v prvom polroku v úverovaní bývania veľa nezmenilo. Neprišli zásadné novinky, ktoré by tento biznis ovplyvnili, akurát všetci okrem HVB Bank podrástli.

Primerane svojej veľkosti, a tak sa v trhových podieloch neobjavil žiaden posun, ktorý by prevýšil jeden percentný bod. Najväčší prírastok úverov mala Slovenská sporiteľňa, ktorá prvé miesto na trhu získala v bývaní vlani.

Do jej portfólia s titulom „bývanie“ pribudlo päť miliárd korún úverov. Sporiteľňa je banka, ktorá klasické hypotéky potlačila inými úvermi na bývanie.

V tomto segmente za ňou VÚB, donedávna tradičný hypotekárny líder, zaostala menej výrazne ako pri pohľade na celkové úvery. No prírastkom hypoúverov v hodnote 3,7 miliardy korún, na rozdiel od sporiteľne, na hypotekárnom poli štvrť percenta z trhu stratila.

Sporiteľňa ho naopak získala. Zopár kúskov z trhového koláča pozbierala aj Tatra banka, ktorá bola tretím bankovým domom podľa rastu stavu hypoúverov.

Odpoveď na to, kde vzala ČSOB sily, aby sa v celkovom polročnom hodnotení úverov podľa prírastku úverov vyšvihla na štvrtú priečku, odkrývajú úvery na bývanie. Kým vlani bol ich nárast v tomto bankovom dome šiesty najvyšší, za pol rok sa s 1,2 miliardy korún zaradila tesne za lídrov.

Oproti odsunutým konkurentom, OTP Banke a Istrobanke, to je dvojnásobne vyššie číslo. Pravda, celkovým stavom hypoték za nimi ešte stále zostáva. Na rozdiel od nich sa hypobiznisu začala naplno venovať neskôr.

Iný pohľad je na Istrobanku, ktorá je vďaka skorému nástupu na hypotekárny trh v úverovaní bývania piata najväčšia. Polročná zmena stavu o jej silách nesvedčí.

Viac úverov si za polrok pripísala aj Dexia banka Slovensko, hoci je v tomto segmente viac ako dva razy menšia. Najnižšie prírastky hypoték mali UniBanka a Ľudová banka, HVB Bank dokonca neposkytla ani toľko nových hypoték, aby vyvážila ich splácanie.

Spotrebné pod lupou

Väčšina bánk bola začiatkom roka presvedčená, že v spotrebnom úverovaní dokážu rásť obsluhovaním tradičného segmentu (TREND 3/2006). Teda klientely so stredným príjmom.

Hoci sa formálne nebránili poskytovaniu pôžičiek ani obyvateľom s nižšími príjmami, špeciálnemu produktu určenému pre nich sa zväčša vyhli.

Spotrebný úver, ktorý sa jednoduchosťou a komunikáciou aspoň sčasti podobá splátkovému predaju, vyvinuli len VÚB, Slovenská sporiteľňa a Poštová banka. Iné uprednostnili kreditky či prečerpania bežného účtu, ktoré sa rýchlosťou splátkovým firmám vyrovnajú. Navyše môžu byť ziskovejšie.

Polročný prírastok spotrebných úverov za takmer deväť miliárd korún naznačuje podobný vývoj, ako bol v tomto segmente vlani. No pri hodnotení bankového spotrebného biznisu sa prvýkrát dalo preniknúť hlbšie do jeho štruktúry. A očistiť bežné spotrebné úvery od kreditných kariet a kontokorentov.

Kreditky a prečerpania bežných účtov sú nestále, ich stav sa môže zo dňa na deň výrazne zmeniť. Navyše časť klientov využíva kreditky na to, aby minimalizovali poplatky na bežných účtoch a využili bezúročné obdobie. Na polročnom prírastku pôžičiek spotrebného charakteru tvorili oba produkty tretinu.

Pohľad na celkový – neočistený – trh spotrebných úverov by ničím neprekvapil. Prvá štvorica bánk s najväčším prírastkom by mala rovnaké zloženie ako pri hypotékach. Akurát po prvej Slovenskej sporiteľni nasleduje Tatra banka, VÚB banka je trojka. ČSOB sa ušla rovnaká, štvrtá priečka.

Úvery bez plastu

Zaujímavé je nahliadnutie pod pokrievku tvorenú kontokorentmi a kreditkami. Priamo na klasické spotrebné úvery, ku ktorým klient príde inak ako cez platobnú kartu či prečerpaním bežného účtu. Na tomto poli sa v prvom polroku darilo len niekoľkým.

Zo šiestich miliárd korún úverov sa takmer o polovicu postaral jeden hráč – Slovenská sporiteľňa. A s ČSOB dohromady zaznamenali dve tretiny prírastku.

Prekvapením je VÚB banka, ktorej sa o polročný nárast spotrebných úverov starali takmer výlučne prečerpania bežných účtov. Súvisí to s akvizíciou nových účtov, kde banka zatlačila najmä ostatný rok. „Normálne“ pôžičky zvýšila nepatrne.

V tomto roku prišla prvá vlna exspirovaných flexipôžičiek, ktoré ľudia získali po ich uvedení na trh. A tak sa banka musela starať najmä o to, aby vykryla novými úvermi staré splátky.

Prekvapením je gepardí skok Poštovej banky – aspoň čo sa týka polročného prírastku bežných pôžičiek. Bol tretí najvyšší medzi bankami a dosiahol takmer pol miliardy korún.

Zabodovala Dostupná pôžička, s ktorou začala naplno len vlani. Celkovým stavom spotrebných úverov je tak na trhu stále v úzadí. No jej príklad dokazuje, že na ľudí zaberá cesta jednoducho komunikovaných úverov, kde je rozhodujúca výška mesačnej splátky.

Poštová banka navyše prvýkrát skutočne využila sieť Slovenskej pošty a dostala sa k ľuďom „na každú dedinu“. Dala pritom o sebe riadne vedieť. Na reklamu Dostupnej pôžičky dala skoro polovicu toho, čo banky zaplatili za podporu spotrebných úverov.

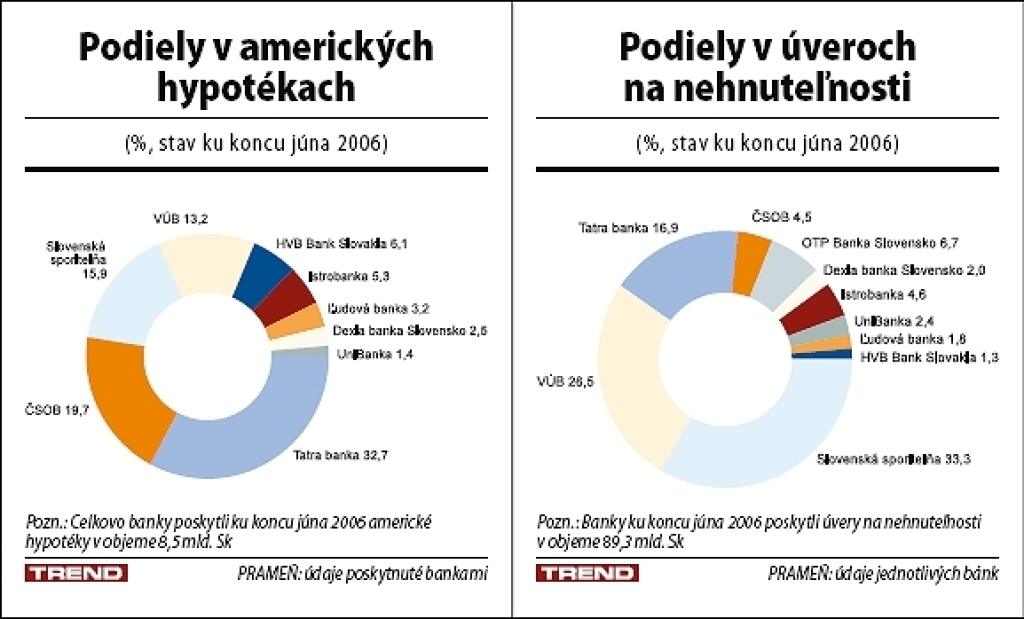

Americký fenomén

Spotrebné úverovanie zahŕňa nielen drobné pôžičky, ale aj americké hypotéky. Sú bezúčelové, a tak ich nemožno považovať za úvery na bývanie, no oproti klasickým spotrebným úverom sú iné. Obvykle sú väčšie, pretože sú zaručené nehnuteľnosťou. Banky, ktoré ich vo väčšej miere poskytujú, dosahujú v spotrebnom úverovaní lepšie výsledky.

Keďže výkazníctvo centrálnej banky, z ktorého vychádza aj TREND, rozlišuje tento produkt až od tohto roka, porovnávať dynamiku sa bude možné budúci rok. Zatiaľ je jasné, že ľudia si koncom júna cez tento produkt požičali dokopy osem a pol miliardy korún.

Tiež vidno, ktoré bankové domy patria medzi lídrov amerického hypofinancovania. Štyri vedúce banky majú miesto na špici aj v tomto prípade, ale v úplne inom poradí.

Jednotka je Tatra banka, ktorá má tretinu tohto segmentu trhu. ČSOB má zo stavu amerických hypoték ďalšiu pätinu. Slovenská sporiteľňa a VÚB banka nemajú dohromady ani toľko, čo Tatra banka. Ostatné banky si delia zvyšnú pätinu.

Presnejšie dáta

Pri polročných výsledkoch úverovania obyvateľstva TREND prvýkrát mohol a zároveň musel hodnotiť úvery celkovo – bez ohľadu na to, či patria do kategórie dobre či horšie splácaných. Doteraz sa analýza obmedzovala na štandardné úvery, lebo len údaje o nich boli k dispozícii v potrebnom členení. Teraz sú kompletné.

Lenže tento rok priniesol navyše zásadnú novinku v bankovom účtovníctve. Roky trvajúce delenie úverov do piatich rizikových kategórií odzrkadľujúcich dobu meškania splátok padlo. Namiesto toho dostali banky viac voľnosti. Prirodzene, ďalej rizikovo členia úvery, je to nevyhnutné pre tvorbu opravných položiek. No nové kategórie majú viac logiky. Prvé dve zahŕňajú úvery bez známok znehodnotenia, hovoria len o rozdielnych typoch úverov. V tretej sú pôžičky s preukázateľným rizikom.

Z tejto účtovníckej lahôdky vyplýva pre potreby hodnotenia úverovania jedno. Bolo nevyhnutné porovnávať údaje bez ohľadu na to, v ktorej škatuľke sa nachádzajú tento rok a kde boli vlani. Keďže Istrobanka vlaňajšie údaje o klasifikovaných úveroch nedodala, TREND ich dopočítal podľa toho, ako sa správali v podobne veľkých bankách.

Nešlo o zásadnú sumu, prípadná odchýlka od skutočnosti by mala byť nevýznamná. Základom na porovnanie je zmena stavu úverov oproti koncu vlaňajšieho decembra. Celkové úvery zahŕňajú všetky produkty vrátane prečerpaní bežného účtu a kreditných kariet, hoci ich stavy bývajú značne nestále.

ILUSTRAČNÉ FOTO – PROFIMEDIA.CZ