Ekonomický rast spojený s priaznivou finančnou situáciou firiem aj spotrebiteľov pomáha rastu slovenského lízingového trhu. V prvom polroku tohto roka uzatvorili lízingové spoločnosti nové zmluvy v obstarávacej hodnote bez dane z pridanej hodnoty vo výške 1,3 miliardy eur.

V porovnaní s rovnakým obdobím roka 2007 to predstavuje nárast bezmála desať percent. A to po zohľadnení vlaňajšieho výsledku PSA Finance Slovakia, ktorá začala zverejňovať údaje len od tohto roka. Tempo rastu tak kopíruje vlaňajšok.

Rastie aj obdoba stavu úverov, pohľadávky voči klientom. TRENDU ich neposkytli všetky spoločnosti, no väčšina a tie najväčšie áno. Medziročný prírastok predstavuje 330 miliónov eur na 2,8 miliardy eur.

Darí sa im rôzne

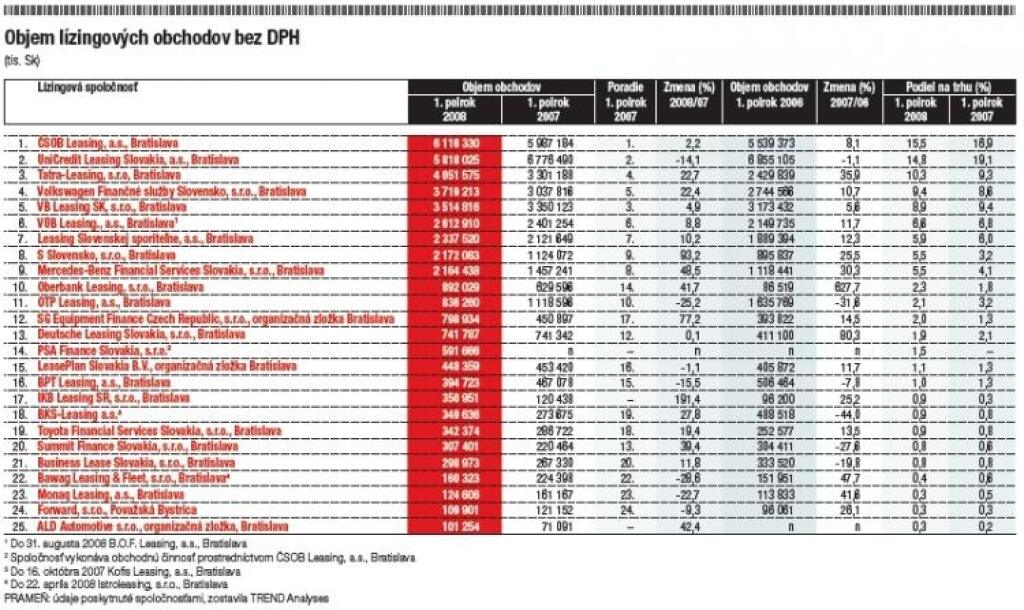

Rast trhu z väčších lízingoviek kopíroval najpresnejšie Leasing Slovenskej sporiteľne. Pomalšie rástol VÚB Leasing, vtedy ešte B.O.F. Leasing, VB Leasing a ČSOB Leasing. UniCredit Leasing dokonca zaznamenal medziročný pokles obchodov.

Rýchlejšie napredovala zvyšná päťka z prvej desiatky. Tatra Leasing rastie vďaka úspešnému krížovému predaju s bankou. Volkswagen Finančné služby Slovensko naháňa podľa konkurentov výsledky jedným produktom, ktorého presný vplyv na obchody sa TREND nedozvedel.

Ide o ponuku financovania na jeden rok, keď zákazník zaplatí polovicu alebo tretinu z ceny vozidla a ďalej nespláca. Po uplynutí roku sa môže rozhodnúť a požiadať o ďalšie financovanie, v tom prípade uzatvorí novú zmluvu.

Takmer polovičný nárast zaznamenali draví hráči Mercedes-Benz Financial Services (vlani ešte DaimlerChrysler) a Oberbank Leasing, takmer 100-percentným rastom sa môže chváliť S Slovensko. Z prvej desiatky vypadol OTP Leasing, ktorý je na predaj a zaznamenal prepad obchodov o jednu štvrtinu.

UniCredit Leasing vysvetľuje pokles prítomnosťou nových hráčov na trhu, ale aj vývojom v segmente nehnuteľností. Práve vďaka realitám očakáva silnejší druhý polrok. Slabšie tempo súvisí aj s internou transformáciou, keďže kedysi lízingovka nesúca meno CAC Leasing Slovakia a patriaca pod Bank Austria Creditanstalt a neskôr HVB Bank sa začleňuje do skupiny UniCredit Leasing.

Vlani TREND rozdelil výsledky vtedajšieho CAC Leasingu a HVB Leasing Real Estate Bratislava. Preto bol UniCredit Leasing dvojka. Tento rok sú spojené, pretože firmy sú prepojené majetkovo a personálne. Vyskytol sa však problém s ďalším spájaním výsledkov. ČSOB Leasing už päť rokov administruje zmluvy pre PSA Finance. Tá sa stala len tento rok členom Asociácie leasingových spoločností SR. Asociácia ich výsledky spojila a v poznámke uviedla jednotlivé čísla.

Konkurentom sa privlastnenie portfólia ČSOB Leasingom, pochopiteľne, nepáči. Sám líder trhu odmieta vysvetliť, ako si s PSA Finance delí zisk, ktorá firma nesie riziko z obchodov. Ani či a ako zahŕňa portfólio do vlastných kníh alebo len do výsledovky. Preto TREND uvádza výsledky jednotlivo.

Hoci firmy si nekonkurujú a vo financovaní značiek koncernu PSA Citroën vystupujú ako konzorcium, kde ČSOB Leasing má na starosti správu zmlúv a PSA Finance získavanie zákazníkov a kontakt s dílermi.

Premeny a príchody

VÚB po ovládnutí šestky B.O.F. v závere minulého roka dokončila zmeny túto jeseň. Symbolickým premenovaním firmy. Zamerať sa chce predovšetkým na malých a stredných podnikateľov a mieri si to do prvej trojky, čo by zodpovedalo pozícii banky na finančnom trhu. Zapojí bankových poradcov, ktorí majú podnikovým klientom ponúkať automaticky aj lízingové produkty.

Za 70-percentný podiel v lízingovke zaplatila VÚB 32 miliónov eur. Zostávajúce akcie sú ocenené na 14 miliónov eur. Lízingovku tak ohodnotila na 1,5-násobok vlastného imania alebo tiež 1,3-násobok čistej hodnoty majetku. Len klientske portfólio malo v transakcii hodnotu deväť miliónov eur.

Kofis Leasing jeho nový majiteľ premenoval na BKS-Leasing, Istroleasing, ktorý nebol súčasťou predaja Istrobanky ČSOB, premenovala matka na Bawag Leasing & Fleet.

Jedného z nových hráčov, Santander Consumer Finance, TREND do lízingových rebríčkov nezahrnul. Zo začiatku sa zameral výlučne na úver. Druhý z nováčikov je Impuls-Leasing, ktorý je na trhu už od vlaňajška, no do jesene o sebe príliš nedal vedieť.

Venoval sa totiž vývoju a implementácii postupov a budovaniu distribúcie. Patrí do medzinárodného holdingu Impuls-Leasing a Raiffeisen Landensbank Oberösterreich. Investičné príležitosti, ktoré na slovenskom trhu skupina videla, sa napĺňajú, hovorí obchodný riaditeľ slovenskej firmy Vladislav Pechočiak.

Lízingovka sa nešpecializuje na niektorú konkrétnu komoditu, všetky sú v portfóliu až na nehnuteľnosti rovnomerne zastúpené. Za prvý rok činnosti financovali predmety v hodnote desiatok miliónov eur. TREND firmu zaradí do rebríčkov za rok 2008. Podľa V. Pechočiaka má „v dohľadnom čase“ namierené do prvej päťky.

Čoraz viac úver

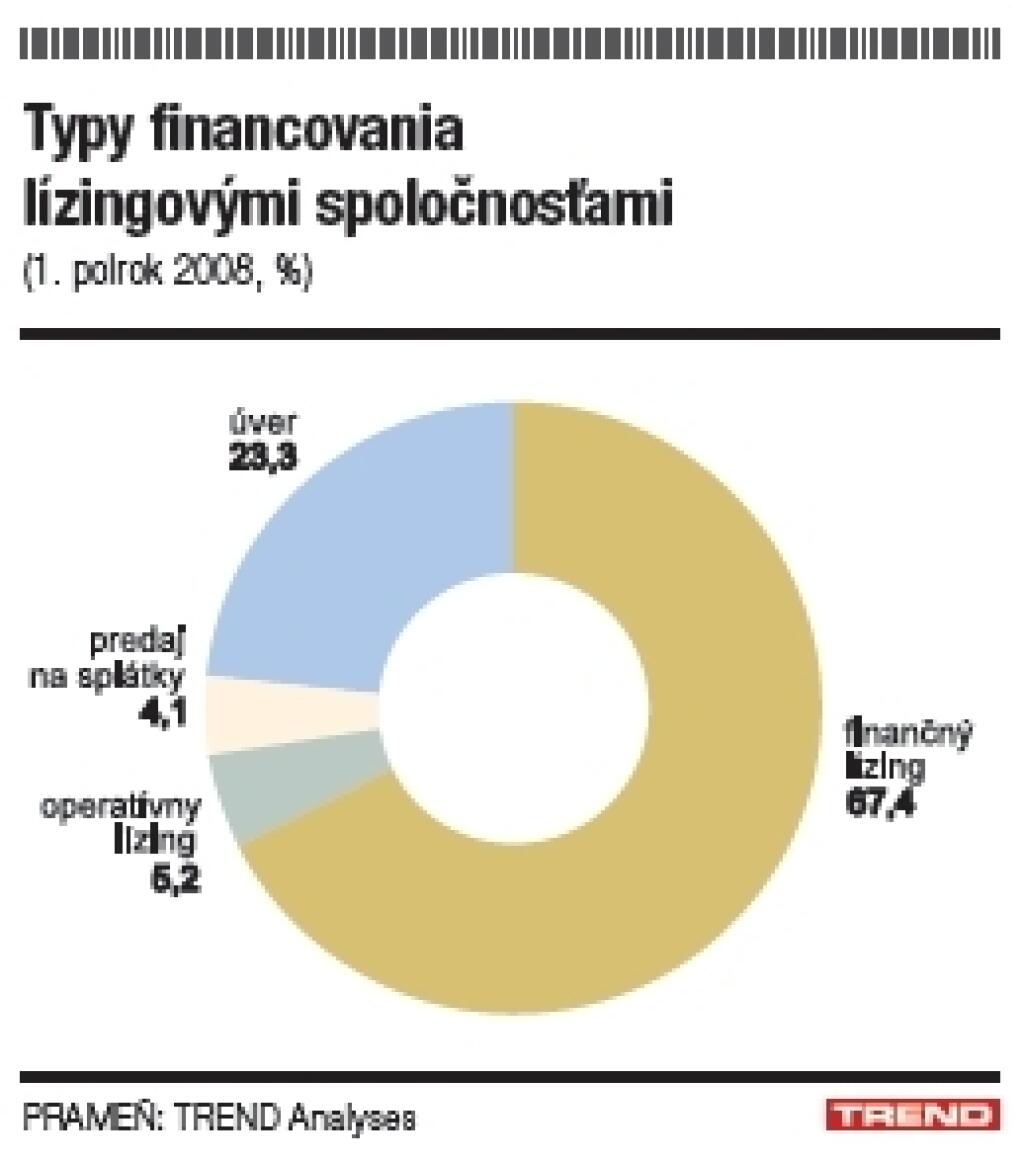

V štruktúre typov financovania sa udiali dramatické pohyby. Finančný lízing stratil deväť percentných bodov na niečo vyše dve tretiny z celkových nových obchodov. Neberie mu ich však operatívny lízing, ale pôvodne doplnkové produkty predaj na splátky a predovšetkým úver.

Ten už využívajú nielen spotrebitelia, ktorí nemôžu zužitkovať daňové výhody lízingu, ale aj podnikatelia. Pretože pri tomto financovaní zasa nie je finančná služba zaťažená DPH. Úver dominuje aj u niektorých z najväčších hráčov, v tejto forme väčšinu peňazí požičiava VWFS či S Slovensko.

Z toho, čo lízingovky vykážu ako nové obchody, skutočne požičajú 77 percent. Taká je financovaná hodnota, obstarávacia cena bez úvodnej splátky. Dlhodobo sa drží na úrovni okolo štyroch pätín.

Jednotlivé rebríčky zaznamenali len mierne presuny hráčov. Nového polročného lídra má lízing strojov a zariadení. Mimoriadny skok sa podaril S Slovensku, ktorá vyskočila z vlani ôsmeho na prvé miesto. V nehnuteľnostiach na prvej priečke nahradil lízingovku UniCredit Leasing jej konkurent VÚB Leasing.

Autá slabnú, ale vedú

Zo štyroch hlavných komodít financovania, ktorými sú tri typy vozidiel a stroje a technológie, si v štruktúre nových obchodov polepšili úžitkové autá a technológie. Úžitkovým hrá do karát naďalej možnosť odpočtu DPH vďaka inštalácii mriežky v inak bežnom osobnom aute. Časť obchodov, ktoré by sa inak realizovali v segmente osobných, sa tak presúva.

V nákladných vozidlách sa zrejme vyčerpal dopyt z minulých rokov, keď prepravcovia obnovovali vozové parky. A svoju daň si mohli začať vyberať aj vyššie náklady v podobe prudko rastúcich cien pohonných hmôt či slabá ekonomická aktivita v západnej Európe.

Vývoj v automobiloch skresľujú produkty najväčšieho poskytovateľa financovania osobných áut. Keďže VWFS nevyčíslil vplyv opätovného uzatvárania zmluvy s tým istým klientom na ten istý automobil. No možno sa domnievať, že osobné autá by s aktuálnym podielom 28 percent aj pri miernej korekcii zostali dominantnou komoditou financovania.

Podiel lízingoviek na financovaní nových osobných áut dlhodobo presahuje polovicu. Pri úžitkových je ešte vyšší, a to dvojtretinový.

Práve pri financovaní osobných automobilov prichádzajú lízingové spoločnosti najčastejšie do kontaktu so spotrebiteľmi. Každý druhý klient nie je podnikateľ, ale bežný človek. Týmto zákazníkom by lízingovky po novom mali ponúkať formuláre so všetkými podmienkami, finančnými aj nefinančnými, navrhovanej zmluvy. V praxi sa dobrý zámer ťažko napĺňa, keďže klient formulár vidí len tesne pred podpisom zmluvy.

Štát tiež začal regulovať cenu, vyjadrenú ročnou percentuálnou mierou nákladov (RPMN). Aj od firiem financujúcich vozidlá si pýta objemy, počty a predovšetkým cenu financovania. Vyhodnocuje ich a hráčom prikazuje nepýtať od zákazníka viac ako dvojnásobok priemernej ceny na trhu. V druhom štvrťroku sa stropy v kategórii spotrebné úvery so zabezpečením alebo lízing vo výške nad 6 639 eur pohybovali pre splatnosť pol roka až rok na hodnote 49 percent, do piatich rokov potom na 28 percent. Stropy menších pôžičiek boli zhruba o polovicu vyššie.

Vplyv krízy

Kríza zatiaľ rast lízingového trhu nespomalila, no začína sa prejavovať. Firmy budú čoraz viac pociťovať ochladenie hospodárskeho rastu v eurozóne, ktorá je hlavný obchodný partner Slovenska. Pre všeobecne drahšie zdroje na trhu musia lízingovky prenášať vyššiu cenu peňazí aj na klientov.

Tí zasa majú možnosť iniciovať zmenu splátkového kalendára alebo prijať návrh lízingovky. ČSOB Leasing podotýka, že vzhľadom na situáciu na trhu, rast cien pohonných hmôt a krízu v špedícii ponúkol klientom možnosť odložiť na určitý čas splátky. Lízingovky vzhľadom na situáciu na trhoch navyše môžu čoraz prísnejšie posudzovať bonitu nových žiadateľov.

Prechod na euro by mal v lízingovkách prejsť hladko. Na rozdiel od bánk si môžu dovoliť dlhšie obdobie novoročných zmien, keďže sviatky znamenajú aj nižšiu aktivitu klientov v uzatváraní lízingových zmlúv. Lízingovky začínajú oznamovať eurovú výšku splátky. Kto má zadaný trvalý príkaz, platbu automaticky skonvertuje jeho banka. Poplatky stanovené percentuálne sa, pochopiteľne, meniť nebudú. Tie stanovené fixne niektoré firmy avizovali zaokrúhliť v prospech zákazníkov, čiže smerom nadol.

Ilustračné foto - Maňo Štrauch