Litovský premiér Algirdas Butkevičius v januári oznámil, že radšej rezignuje, než aby uvažoval o tom, že zruší termín vstupu krajiny do eurozóny naplánovaný na 1. január roku 2015. Litva je poslednou pobaltskou republikou, ktorá do eurozóny ešte nevstúpila.

Na začiatku roka vstúpili do eurozóny Lotyši a pred dvoma rokmi aj Estónci. Ich zmýšľanie, ktoré stotožňuje euro s národnými záujmami a pripojením sa k európskym štruktúram (veď Rusko je hneď za hranicami), je na míle vzdialené pohľadu susedného Česka.

Svoj skepticizmus voči euru dával jasne najavo bývalý prezident Václav Klaus a na summitoch v Bruseli aj expremiér Petr Nečas. Pokiaľ ide o novú vládu, najsilnejší odpor k euru pominul. Euroskeptické vody však naďalej dôkladne premiešava česká centrálna banka (ČNB).

Na rozdiel od Národnej banky Slovenska (aj tým, že je včlenená do eurosystému) jej českí kolegovia diskutujú, stretávajú sa s novinármi a nemajú problém písať blogy na webe. Pred vyše mesiacom napísal guvernér ČNB Miroslav Singer dva príspevky pod názvom „Doháňa nás Slovensko vďaka euru?“. Guvernér nepriamo uviedol, že euro nie je potrebné a tento výdobytok v zásade nepomohol ani Slovensku.

Štát bol štedrejší vo výdavkoch

Jedným z dôvodov, prečo Slovensko v ekonomickom raste doháňa svojho suseda, je fakt, že po rozpade Československa začínalo na polovičnej životnej úrovni. Ak ju rátame na základe HDP na obyvateľa v parite kúpnej sily, v roku 1995 sme boli na úrovni 47 percent EÚ, kým o 18 rokov neskôr sme sa dostali na 75 percent. V prípade Česka bol rast oveľa pomalší - zo 77 na 79 percent (viď graf).

HDP na jedného obyvateľa k parite kúpnej sily Zdroj: ČNB

Keďže obe krajiny sú si nielen kultúrne podobné, ale sú takmer identické aj lokalitou a štruktúrou ekonomiky, išlo podľa M. Singera o „jednoduchú konvergenciu“, teda približovanie sa. Druhým faktorom boli podľa neho nižšie dane na Slovensku - miera zdanenia vyjadrená pomerom daňových príjmov k HDP klesla u nás po roku 2005 pod 30 percent, kým v Česku sa stále pohybuje okolo 35 percent.

Okrem prirodzených vplyvov majú na ekonomiku vplyv rozpočtové politiky oboch krajín. Predovšetkým po kríze. Na tú Česko a Slovensko reagovali odlišne a „popustenie uzdy“ sa u nás prejavilo pomerne vysokým rastom dlhu voči HDP.

Kým slovenský dlh rástol z 28 na 52 percent HDP, český stúpal o niečo miernejšie z 29 na 46 percent HDP. Slovenský rast HDP bol teda do značnej miery „živený“ rýchlejšie rastúcim dlhom. Musíme však dodať, že porovnanie cez úrovne dlhu je trocha zavádzajúce, kedže neberie do úvahy zmeny v hotovostnej rezerve a záväzky voči obom eurovalom - EFSF a ESM, ktoré do dlhu vstupujú, no na HDP vplyv nemajú.

To malo vplyv aj na výkonnosť ekonomiky. „Expanzívna fiškálna politika v prvých rokoch po nástupe krízy určite tlmila jej dôsledky,“ vraví analytik Slovenskej sporiteľne Martin Baláž.

Na druhej strane však vysoké deficity verejných financií, ktoré boli jej dôsledkom, viedli k výraznému nárastu verejného dlhu, teda neskôr aj k nevyhnutným a často nepopulárnym škrtom počas konsolidácie v rokoch 2011 až 2014.

„V porovnaní so Slovenskom prebiehala konsolidácia v Česku skôr a rýchlejšie, čo na jednej strane zlepšilo verejné financie, na strane druhej však brzdilo ekonomiku,“ vraví M. Baláž. Išlo najmä o pomerne skoré zvyšovanie DPH, čo malo za následok utlmenie spotreby českých domácností a bolo jedným z krokov, ktorý tam viedol k druhej vlne recesie.

Dve strany eura

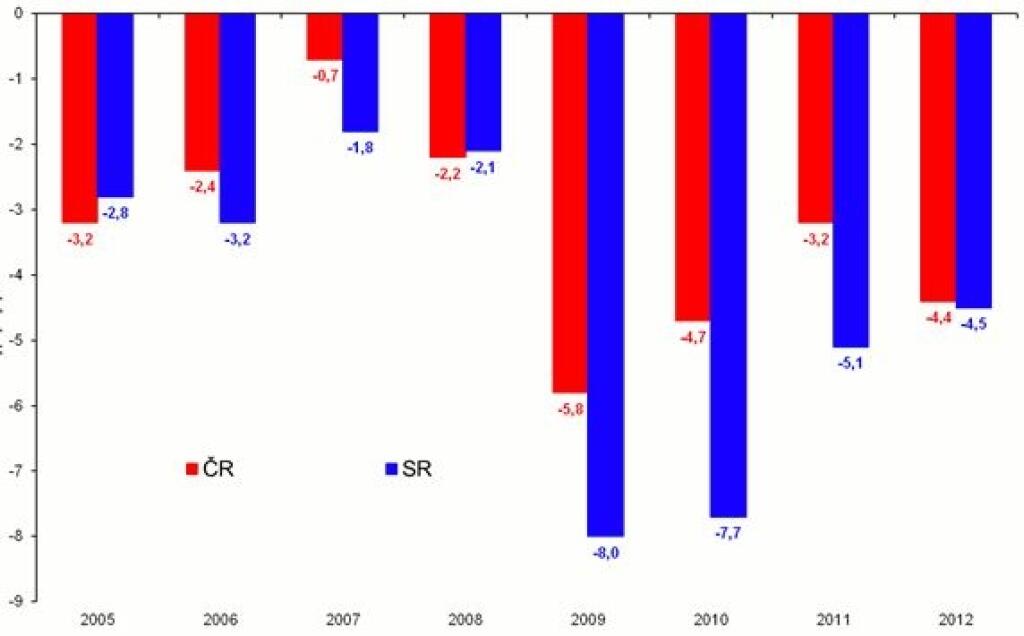

V roku 2009, keď Slovensku vymenilo korunu za euro, deficit na Slovensku narástol na neuveriteľných 8 percent z 2,1 percenta, kým v Česku stúpol len na 5,8 percenta z porovnateľného čísla 2,2 percenta HDP.

Vývoj deficitov na Slovensku a v Česku Zdroj: ČNB

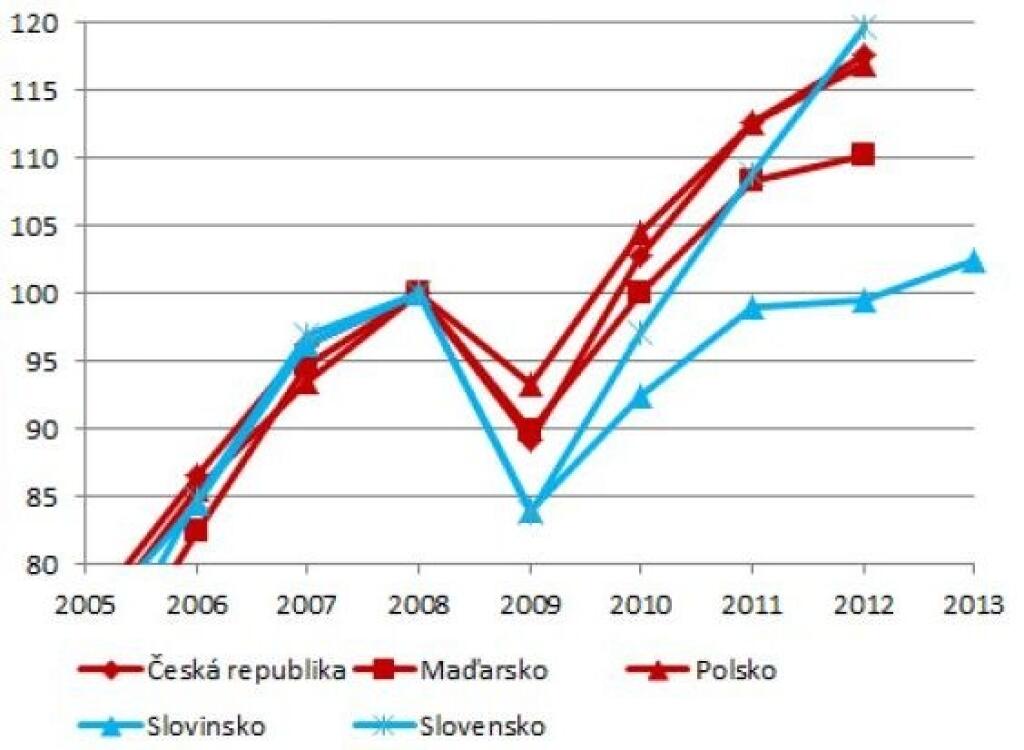

Rok 2009 bol tak nielen z rozpočtového hľadiska, ale aj podľa makroekonomických ukazovateľov pre Slovensko katastrofou. Export klesol najdramatickejšie spomedzi všetkých krajín V4.

Vývoj exportu v jednotlivých krajinách (index 2008=100) Zdroj: dialog.ihned.cz - Jaroslav Borovička

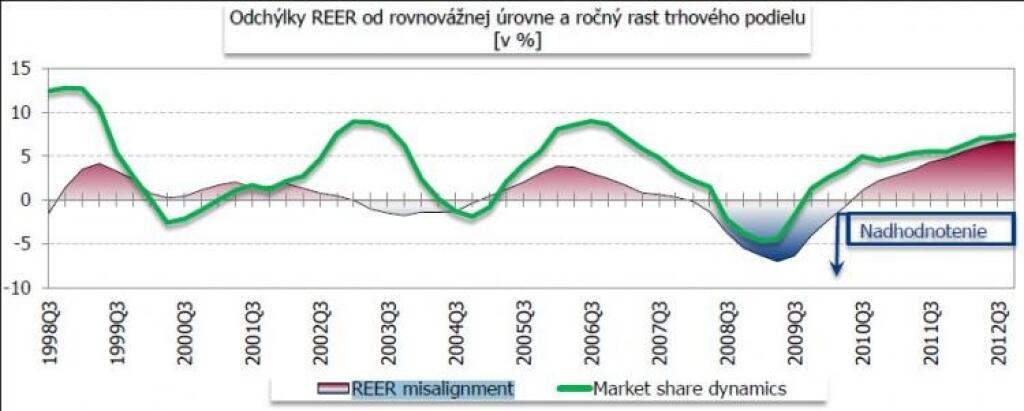

Dôvodom bol výmenný kurz, ktorí naši susedia silno devalvovali, kým my sme túto výhodu stratili. Podľa štúdie NBS spôsobilo nadhodnotenie reálneho kurzu v roku 2009 stratu trhového podielu slovenského exportu.

„Dá sa povedať, že takmer všetci ekonómovia sa zhodujú, že v úvode krízy v roku 2009 euro slovenskej ekonomike skôr škodilo. Slovensko vstupovalo do eurozóny s mierne nadhodnotenou menou, pričom pri očakávanom raste produktivity práce sa predpokladalo, že toto nadhodnotenie by sa mohlo podariť v priebehu roka vymazať, vraví analytik UniCredit Bank Ľubomír Koršňák.

Odchýlka reálneho výmenného kurzu Slovenska po prijatí eura. V roku bol kurz nadhodnotený, neskôr podhodnotený. Zdroj: NBS, IFP

Ako sa to prejavilo? Kým ešte v roku 2008 si Slovensko a okolité krajiny užívali bezstarostný rast, v roku 2009 došlo k prudkej zmene. Nie je prekvapivé, že Slovensko, ktoré malo zafixovaný (nadhodnotený) výmenný kurz, v exporte prepadlo najhlbšie, kým ostatné krajiny s vlastnými menami zaznamenali miernejší pokles. Najlepšie dopadlo Poľsko, ktoré oslabilo svoj zlotý najvýraznejšie a krízou preplávalo ľavou zadnou.

Každá minca má však dve strany: Zavedenie eura znevýhodnilo exportérov, nakoľko ich konkurenti z okolitých krajín boli podporení oslabením ich lokálnych mien. Vďaka tomu mohli svoje výrobky v zahraničí ponúkať lacnejšie.

Na druhej strane našim exportérom sa v strednodobom horizonte znížili náklady prostredníctvom zrušenia poplatkov pri konverzii meny v rámci eurozóny či znížením menového rizika.

„V dôsledku zavedenia eura pri predkrízovom kurze a plynovej krízy na začiatku roka 2009 bol tak ekonomický prepad u nás v roku 2009 skutočne prudký. V nasledujúcich rokoch však prišlo k pomerne rýchlemu oživeniu,“ vraví Ľ. Koršňák.

To môže okrem iného súvisieť aj s vysokou orientáciou nášho hospodárstva na cyklické odvetvia – najmä na automobilový priemysel.

Tento príklad z krátkodobého hľadiska len potvrdil, že v časoch ekonomických šokov je flexibilný menový kurz vhodnejšie riešenie, ale nezaručuje lepšie výsledky v priebehu niekoľkých rokov.

Najrýchlejšie oživenie

V roku 2009 Slovensko zaznamenalo výrazne vyšší prepad miery rastu (pokles miery rastu medzi rokmi 2008 a 2009 predstavoval 10,7 percentuálneho bodu) v porovnaní s krajinami, ktoré euro nemali: Česko sa prepadlo o 7,6, Maďarsko o 7,7 a Poľsko len o 3,5 percentuálneho bodu.

Samozrejme, tieto výsledky medzi krajinami nemožno pripísať len absencii eura, ale aspoň určitú výpovednú hodnotu majú. Už v roku 2010 sa Slovensko z prepadu otriaslo a rastom ekonomiky predbehlo všetky krajiny V4. O dva roky neskôr Slovensko tromflo Maďarov, Poliakov a Čechov aj v exportnej sile a prejavuje sa to dodnes.

„V súčasnosti nízka inflácia a nemožnosť posilňovania kurzu spôsobuje podhodnotenie kurzu, čo Slovensku pomáha udržiavať cenovú konkurencieschopnosť a získavať trhový podiel,“ vraví šéf Inštitútu finančnej politiky MF SR Martin Filko.

Český ekonóm Jaroslav Borovička pre rubriku iHned.cz (Macháčkova výměna) prezentoval odlišný pohľad na vec: „Česká koruna začala po roku 2009 opäť spevňovať, kým Poľsko apreciovalo reálny kurz (vplyvom ponuky a dopytu sa mena posilnila, pozn. red.) prostredníctvom rýchlejšej inflácie. Medzera v exportnej dynamike sa tak opäť uzavrela,“ napísal J. Borovička, ktorý učí makroekonómiu na New York University a pôsobil dva roky ako analytik v americkej centrálnej banke Fed.

Podľa neho však treba zdôrazniť, že rýchlejší rast exportu na Slovensku znamená len dobiehanie poklesu z roku 2009, pričom stratené exporty z rokov 2009 a 2010 ešte stále nie sú vykompenzované.

Všetko je zrejme na niečo dobré, a to aj skúsenosť z krízového roka 2009: Nadhodnotená mena na rozdiel od našich susedov vytvárala väčší tlak na domácich exportérov, ktorí si nemohli pomôcť slabšou domácou menou, aby sa zamerali na rast produktivity a boli si tak schopní udržať medzinárodnú konkurencieschopnosť. Dôkaz?

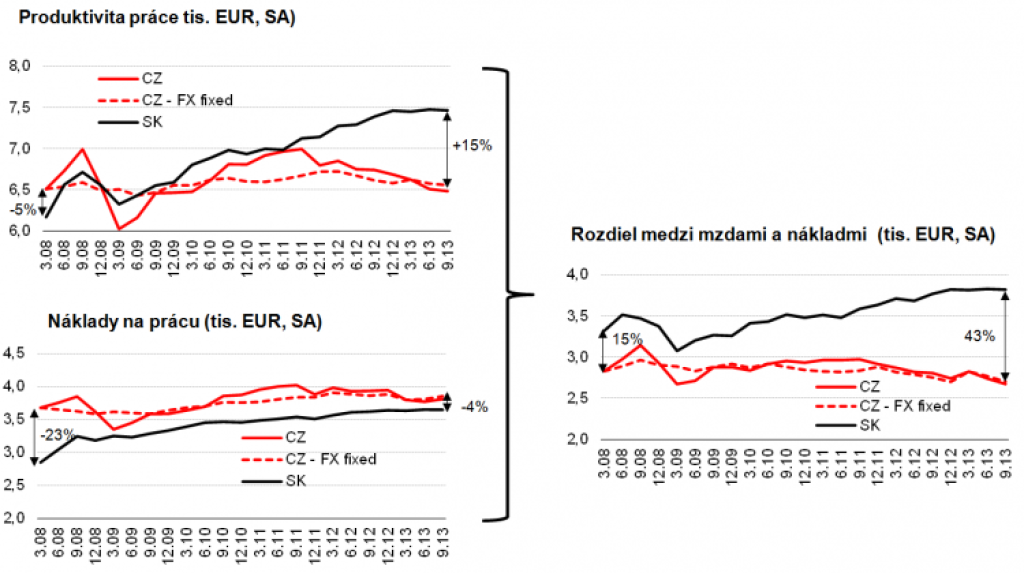

Produktivita práce na Slovensku v období rokov 2008 až 2013 rástla výrazne rýchlejšie ako v Česku a v súčasnosti je už o približne 15 percent vyššia. Hoci mierne rýchlejšie rástli náklady práce, konkurenčná výhoda z pohľadu pomeru medzi produktivitou práce a nákladmi práce sa výraznejšie posunula v prospech Slovenska.

Vývoj produktivity práce na Slovensku a v Česku Zdroj: UniCredit Bank

„Môžeme tak opäť polemizovať, či náhodou aj vďaka tomu nebola slovenská ekonomika v konečnom dôsledku z dlhodobého hľadiska konkurencieschopnejšia. Oslabenie kurzu pomohlo českej ekonomike len krátkodobo tlmiť dopady prepadu externého dopytu, ale z dlhodobého pohľadu neviedlo k zvyšovaniu konkurencieschopnosti a problémy len oddialilo do obdobia po vyprchaní efektu jednorazovej depreciácie,“ pýta sa Ľ. Koršňák.

Investície boli na nule, potom sa rozbehli

Zaujímavý je pohľad aj do oblasti prílevu priamych zahraničných investícií (PZI). Slovensko v prvom roku eura neprilákalo žiadnu investíciu, ktorá by ovplyvnila štatistiky. V štatistike PZI na obyvateľa nám svieti nula eur, kým v Česku je to 202 eur.

Existuje však hypotéza, hoci podľa analytikov ťažko dokázateľná, že euro vyvolalo zvýšený záujem investorov o Slovensko ešte pred jeho prijatím, keďže šanca, že Slovensko v roku 2009 euro naozaj príjme, bola takmer istá už niekoľko rokov. A to zohrávalo významnú úlohu pri rozhodovaní investorov.

Hlavná vlna euroinvestícií tak mohla na Slovensko doraziť už pred prijatím eura, vysvetľuje Ľ. Koršňák. „Tie pomohli Slovensku najmä v roku 2012, keď sa nám podarilo vyhnúť druhej vlne recesie v eurozóne najmä vďaka rozšíreniu kapacít v automobilovom priemysle. Jedným z faktorov, ktoré prispeli k rozhodnutiu automobiliek ďalej investovať na Slovensku, mohlo byť aj euro,“ dodal analytik Slovenskej sporiteľne M. Baláž.

Jednoznačne tvrdiť, že našej ekonomike spoločná európska mena pomohla viac ako bol účinok absencie eura v Česku a zvyšku V4, by bolo príliš odvážne. Analytici sa zhodujú, že vyčísliť všetky dopady je takmer nemožné, pretože mnohé z nich majú na štatistiky len nepriamy vplyv a sú ovplyvnené vnútornou politikou každého štátu.

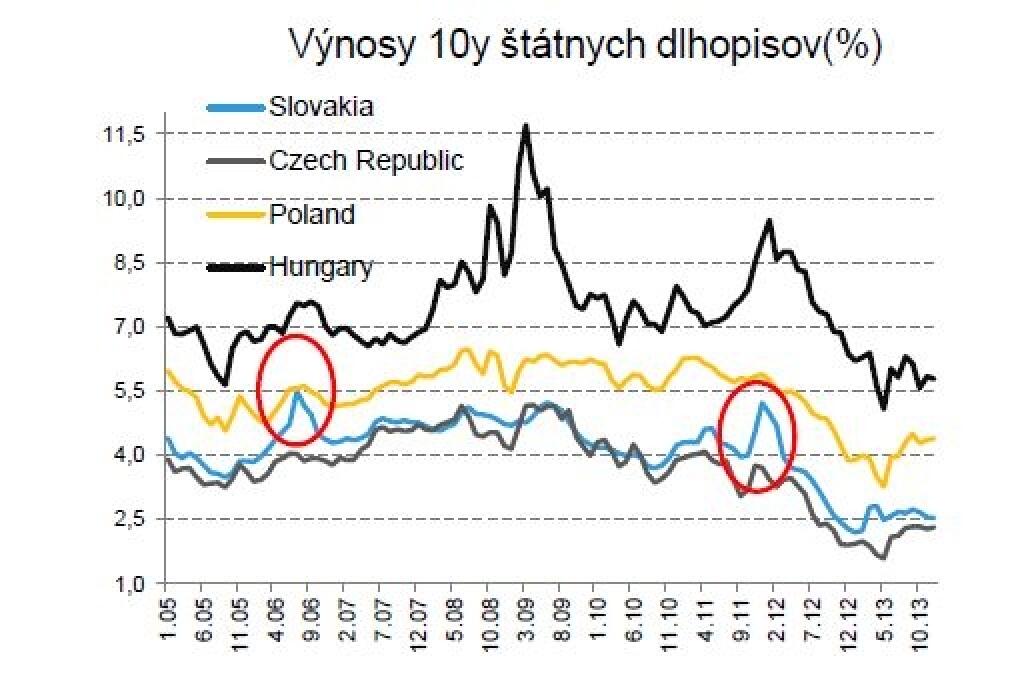

Rozdielna vládna politika je preukázateľná a má priamy (aj keď nie jednoznačne kvantifikovaný) dopad na výkon oboch ekonomík. Vplyv členstva Slovenska v eurozóne na dynamiku priamych zahraničných investícií alebo na cenu financovania dlhu slovenskej vlády na druhej strane nie je preukázateľný, čo potvrdzuje aj graf nižšie.

Výnosy desaťročných dlhopisov Zdroj: IFP

Podľa M. Filka z IFP viedlo euro k rýchlejšiemu hospodárskemu oživeniu po kríze, keď podhodnotený kurz viedol k lepším exportom.

Pre ekonomických pamätníkov sa núka jedna analýza navyše: ešte v roku 2006 nešetrila NBS optimizmom o vplyve eura na ekonomiku.

Centrálna banka vtedy dospela k záveru, že ročný príspevok eura k ekonomickému rastu odhaduje na 0,7 percentuálneho bodu a z dlhodobého hľadiska malo zavedenie eura prispieť k zvýšeniu HDP o 7 až 20 percentuálnych bodov. NBS však vtedy zrejme ani netušila, že sa blíži kríza.

NBS nám na otázky, aký je ich revidovaný pohľad na vplyv eura, odpísala, že od zavedenia eura uplynul ešte krátky čas na definitívne vyhodnotenie jeho vplyvov.