Pokúsim sa jednoduchým spôsobom vysvetliť základné princípy hypotéky. Samozrejme, bude to za cenu určitého zovšeobecnenia.

Pre ľahšie pochopenie uvediem príklad hypotéky vo výške 50 tisíc eur, dobou splácania 25 rokov (300 mesiacov), mesačnou splátkou 300 eur a úrokovou sadzbou 5,26 % p.a. Zámerne neuvádzam rôzne poplatky za poskytnutie úveru, notára či vedenie účtu. Vôbec nie sú zanedbateľné, no v tomto modelovom príklade sú nepotrebné.

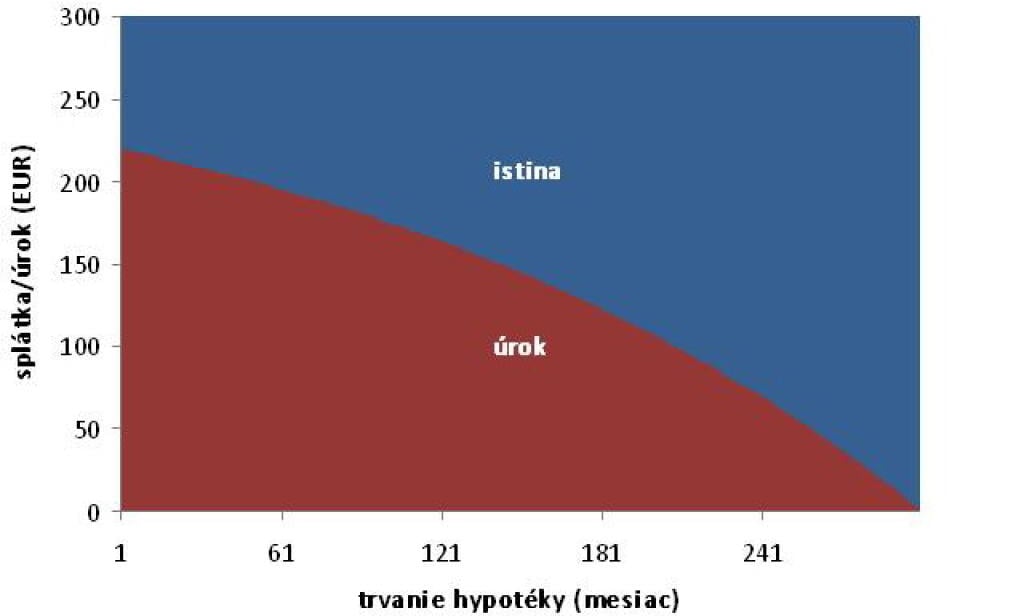

Úrok, istina, mesačná splátka

Banka vám požičia peniaze, za ktoré chce poplatok - úrok. Znamená to, že počas tých 25 rokov zaplatíte banke požičaných 50 tisíc Eur (istina) + 40 tisíc Eur úrok. Dokopy 90 tisíc Eur. Úrok 5,26 % je počítaný na mesiac z aktuálnej dlžnej sumy:

50 000 * 0,0526 / 12 = 219 Eur

(maximálny úrok je na začiatku, neskôr bude už len klesať)

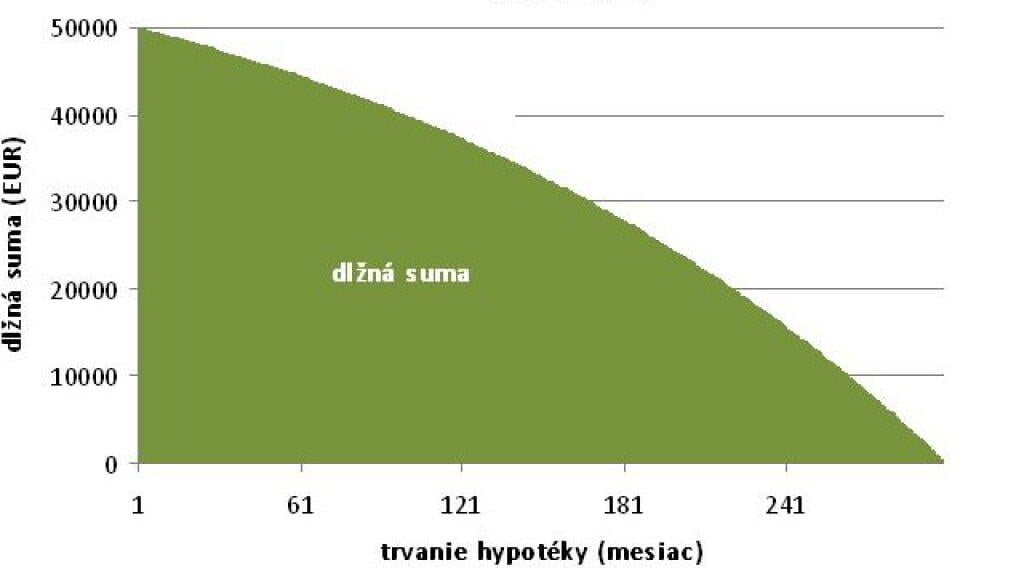

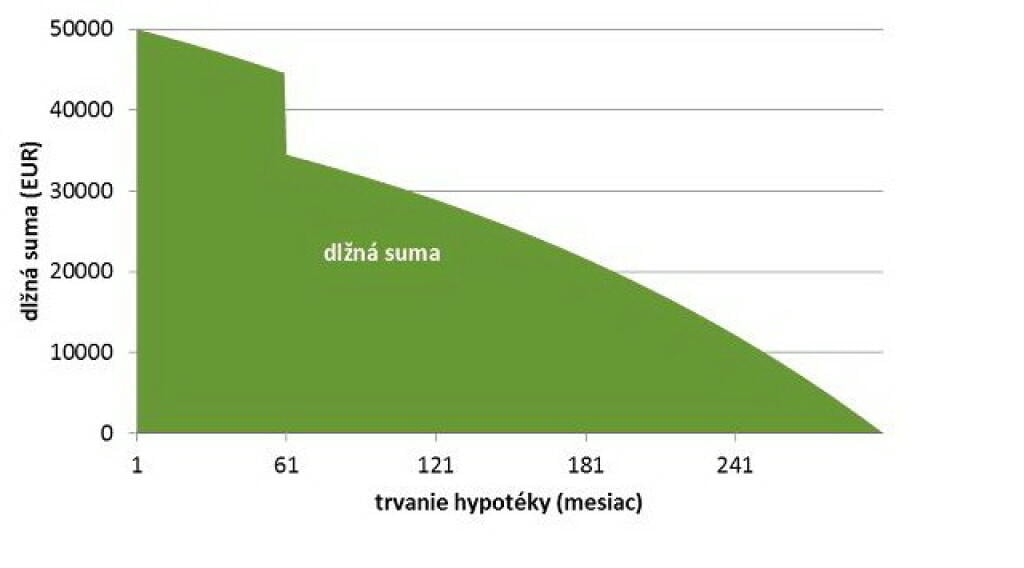

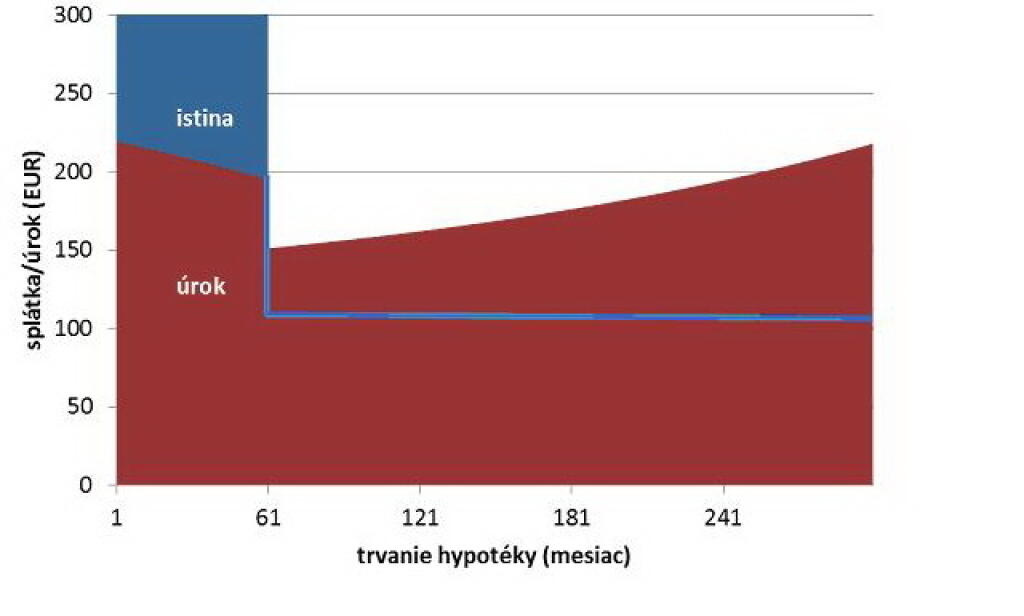

Graficky je to znázornené na nasledujúcich obrázkoch. Modrou je znázornená istina zaplatená v danom mesiaci, červenou výška úroku v danom mesiaci. Spolu je to mesačná splátka. Zelenou je znázornená aktuálna dlžná suma v každom mesiaci splácania úveru.

hypotéka Zdroj: Peter Chlepko

hypotéka Zdroj: Peter Chlepko

Celková modrá plocha je istina zaplatená za celé obdobie úveru (50 tisíc Eur), celková červená plocha celkový úrok zaplatený za obdobie úveru (40 tisíc Eur). Dokopy dávajú 90 tisíc Eur, čo sa rovná splátke 300 Eur po 30 mesiacov. Z grafu je vidieť, že na začiatku ide z mesačnej splátky 300 Eur až 219 Eur na úroky a len 81 Eur na zníženie istiny. Neskôr sa pomer vyrovná a ku koncu splácania sú úroky veľmi nízke.

Preto si väčšina bánk rada uviaže zákazníka nemožnosťou splatiť hypotéku skôr, prípadne zaplatiť mimoriadnu splátku v prvých rokoch trvania hypotéky. V tom lepšom prípade je mimoriadna splátka spojená s pokutou, napr. 1 % z predčasne splatenej sumy.

Mimoriadna splátka

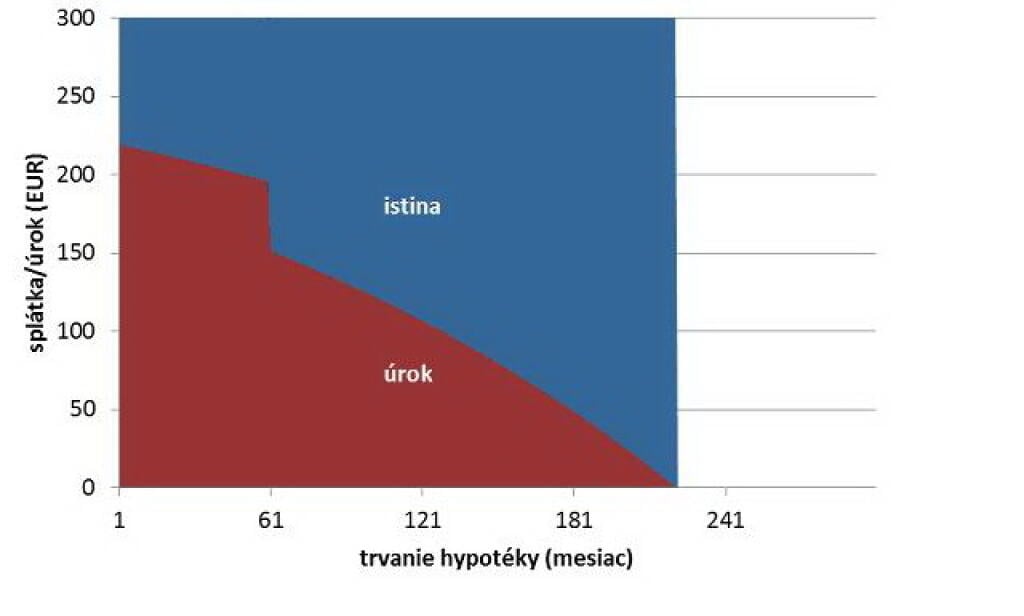

Ako príklad zoberiem mimoriadnu splátku 10 000 Eur po piatich rokoch splácania (v 60. mesiaci), poplatok za splatenie by bol 100 Eur. Treba si uvedomiť, že len mesačný úrok je zhruba 200 Eur. Po zaplatení mimoriadnej splátky klesne úrok na asi 150 Eur a rozdiel, ktorý je 50 Eur, za dva mesiace vyrovná pokutu.

Mimoriadna splátka totiž okamžite zníži dlžnú sumu a celá sa odráta z istiny. Pokuta za predčasné splatenie je v porovnaní s ostatnými sumami v hypotéke zanedbateľná a ak sú nejaké peniaze voľné, rozhodne je výhodne ich použiť na čiastočné splatenie hypotéky bez ohľadu na pokutu.

Po zaplatení mimoriadnej splátky sú dve možnosti, ako pokračovať v hypotéke:

- Skrátenie doby splácania

- Zníženie splátok

Skrátenie doby splácania

Pri zachovaní mesačnej splátky 300 Eur mesačne sa skráti doba splácania úveru na 221 mesiacov (necelých 19 rokov). V tom prípade ušetríte až 6,5 roka splácania, čo je 14 000 Eur (pri zohľadnení mimoriadnej splátky 10 000 Eur). Graficky to znázorňujú nasledujúce obrázky:

hypotéka - skrátenie doby splácania Zdroj: Peter Chlepko

hypotéka - skrátenie doby splácania Zdroj: Peter Chlepko

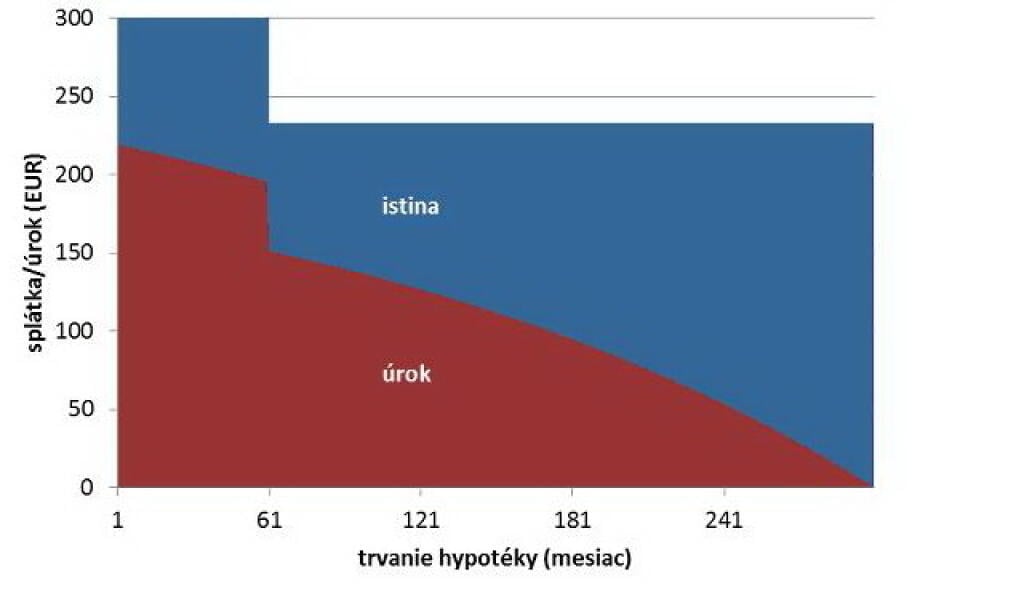

Zníženie mesačnej splátky

Pri zachovaní doby splácania 25 rokov sa mesačná splátka zníži na 233 Euro. Preplatenie úveru klesne na zhruba 34 000 Eur. Oproti pôvodným 40 000 Eur ušetíte 6000 Eur

hypotéka - zníženie splátky Zdroj: Peter Chlepko

hypotéka - zníženie splátky Zdroj: Peter Chlepko

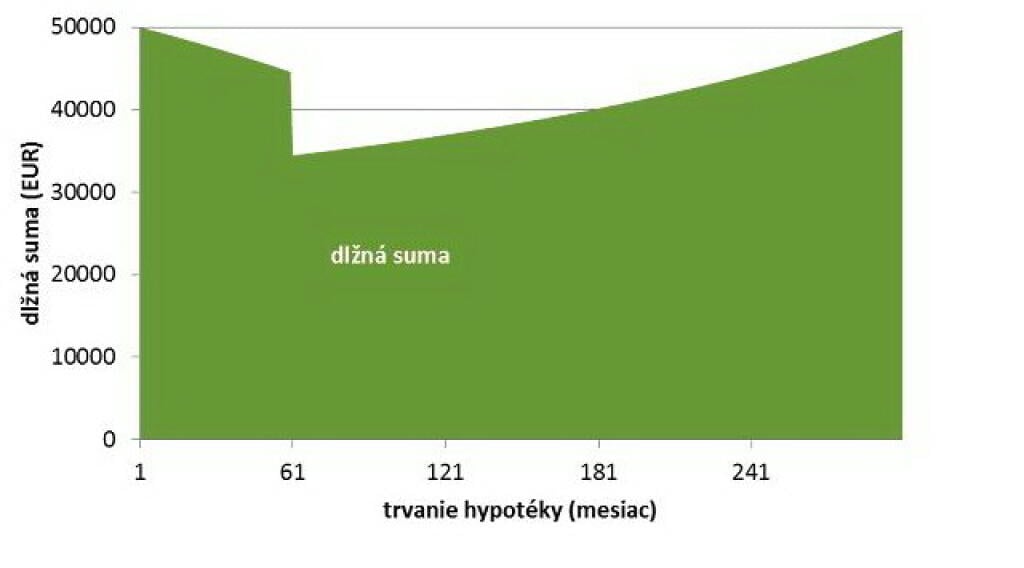

Či výšku splátky ponechať a splatiť úver skôr, alebo znížiť a zároveň si zredukovať mesačné výdaje, treba zvážiť v danej situácii. Výška splátky by ale nemala byť nižšia, ako výška úroku (v tomto prípade 150 Eur). To by sa ľahko mohlo stať, že dlžná suma začne opäť narastať, ako v nasledujúcich obrázkoch.

Ide o prípad zníženia splátky z 300 Eur na 115 Eur, kedy po 25 rokoch splácania hypotéky je dlžná suma rovnaká, ako na začiatku. Je to však len matematický príklad, v praxi nereálny, pretože banka takú nízku splátku nedovolí.

hypotéka - príliš nízka splátka Zdroj: Peter Chlepko

hypotéka - príliš nízka splátka Zdroj: Peter Chlepko

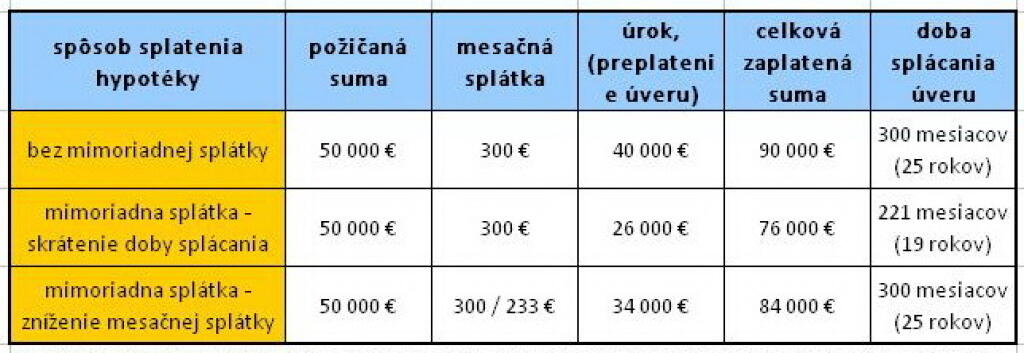

Na záver porovnanie troch typov splatenia hypotéky:

Modelový príklad úveru, úrok 5,26%, mimoriadna splátka 10 000 eur po piatich rokoch splácania , sumy sú zaokrúhlené kvôli prehľadnosti na celé tisíce. Zdroj: Peter Chlepko

Uvedené body berte len ako všeobecnú pomôcku pri výbere, resp. splatení hypotéky, finančné produkty sú väčšinou oveľa komplikovanejšie a rozsiahlejšie, preto je potrebné preštudovať si všeobecné podmienky banky.