Grécko hrá vabank, ale Európska centrálna banka (ECB), MMF spolu s Európskou komisiou ho „má v hrsti“, povedal v rozhovore pre TREND slovenský ekonóm Ľuboš Pástor. Rozhovor si budete môcť prečítať v TRENDE 7/2015, ktorý vyjde 19. februára 2015, v digitálnej podobe už v stredu popoludní.

„Obe strany vyjednávajú oveľa tvrdšie ako pred troma-štyrmi rokmi, pretože obe strany sú v lepšej pozícii, aby zvládli prípadný odchod Grécka z eurozóny. Eurozóna je silnejšia, pretože má nové záchranné mechanizmy a silnejšie banky, Grécko zase už niektoré správne kroky urobilo, rovnako má zdravšie banky ako predtým a o niečo efektívnejší verejný sektor. Obe strany pôjdu na doraz,“ reagoval na stratégiu oboch strán Ľ. Pástor.

Hra, ktorú preslávil film Beautiful Mind

Grécky minister financií Janis Varoufakis, ktorý sa stál pre bulvárne média módnou ikonou, odmietajúcou „škrobovité“ vystupovanie, rozohral s veriteľmi zaujímavú partiu. Je prešpikovaná drzosťou a tvrdohlavosťou, v čom je špecialista.

Grécky minister financií Janis Varufakis neformálnym oblečením zrejme inšpiroval aj šéfku MMF Christine Lagardeovú. Zdroj: SITA/AP

V Grécku sa ako profesor University of Athens špecializoval na teórie rozhodovania, pre laickú verejnosť známu ako teória hier, ktorú spopularizoval ekonóm John Nash vo filme Beautiful Mind. Publikoval o tejto téme knihu, desiatky článkov a v teoretickej rovine teóriu hier prezentoval študentom. V rokovaniach teoretické znalosti prenáša do praxe.

Zdá sa, že J. Varufakis bude aj naďalej neústupný a hrá sa zvyškom eurozóny hru „chicken“. V tej prehrá ten, kto ustúpi prvý a stáva sa zbabelým kuraťom. Vraj ju kedysi vymyslela americká mládež: dvaja vodiči v autách idú proti sebe a ten, kto uhne prvý, aby sa vyhol zrážke, je „kura“.

Grécka rock star z teórie hier vie, že výsledkom môžu byť aj dve mŕtvoly. V tomto prípade ekonomicky zničené Grécko a pošramotená tvár eurozóny. K svojej záľube v teórii hier sa priznal aj v najnovšom komentári v denníku The New York Times, kde napísal, že už nie je čas na hry v Európe a neblafuje.

Argumentuje, že teóriu hier nepoužíva, pretože klasická teória hier je založená na jasných motívoch oboch hráčov, čo nie je problém pri pokri alebo blackjacku. „Ale v súčasných rokovaniach medzi našimi európskymi partnermi a gréckou vládou treba vymyslieť nové motívy,“ napísal v komentári, ktorý vyšiel v pondelok, keď skrachovali rokovania.

Grécko odmietlo dohodu na poskytnutie 6-mesačného prekleňovacieho úveru. V tomto prípade by sa muselo Grécko zaviazať pokračovať v programe veriteľov z Trojky (ECB, MMF, EÚ), čo grécka vláda odmieta. Spomínaných šesť mesiacov by bolo na to, aby Gréci predstavili nový program, ktorý by musel byť v rámci základnej dohody, aj keby mal možnosť určitej flexibility.

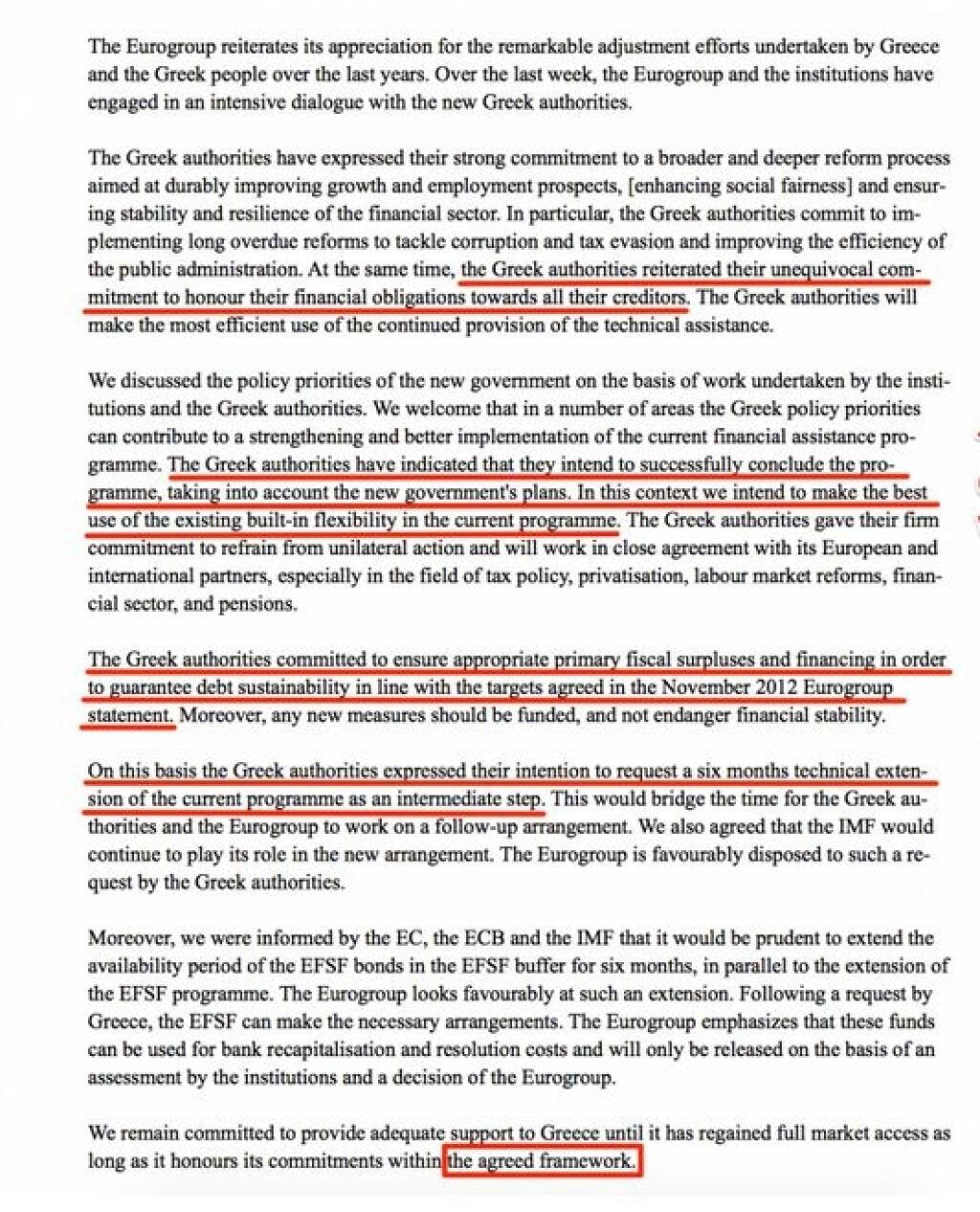

Text dohody medzi Euroskupinou a Gréckom, ktorý grécka vláda nepodpísala. Zdroj: BusinessInsider.com, Reuters

ECB rozhodne o osude

V hre je definovaná výhra: zachovať si tvár frajera pred gréckymi voličmi, ktorí strane Syriza dali mandát skrotiť obrí dlh, predstavujpúci 175 percent HDP bez šetrenia a otravných návštev veriteľov Trojky.

Na druhej strane je obrovské riziko, že sa s veriteľmi nedohodne, ECB stopne poslednú možnosť financovania bánk prostredníctvom úverovej linky ELA, čím by ohrozila už tak zdecimovaný grécky bankový sektor a Grécko sa vypratá z eurozóny.

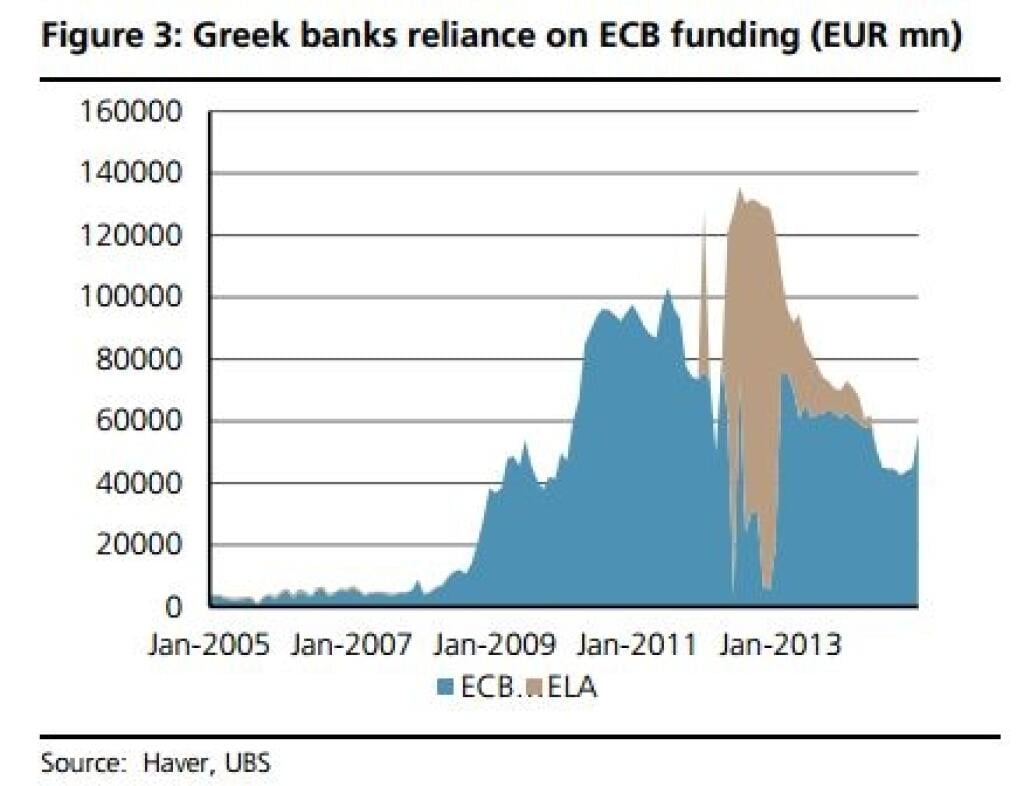

Pre agentúru Reuters jedna z najväčších gréckych bánk prezradila, že odliv kapitálu už dosiahol približne 400 až 500 miliónov eur denne, čo ECB prinútilo rozšíriť program núdzového financovania (ELA), cez ktorý prúdi dodatočná likvidita bankám v problémoch, o päť miliárd na 65 miliárd eur.

Pozornosť sa upiera na ECB, ktorá bude v stredu rozhodovať, či program núdzového financovania pre grécke banky ďalej predĺži (schvaľovanie je aktualizované každé dva týždne). „Zastavanie programu ELA by bol pravdepodobne prvý krok ku grexitu, pretože červeným gombíkom pre spustenie odchodu Grécka z eurozóny má práve ECB,“ tvrdí analytik Trim Broker Peter Greguš.

Na nasledujúcom grafe je detailne vidieť, že závislosť gréckych bánk na ECB je nepopierateľná (modrou farbou je označené skupovanie gréckych dlhopisov ECB, čo už stopla, preto bude narastať význam ELA, teda úverov sivej farby).

Závislosť gréckych bánk na ECB Zdroj: news.efinancialcareers.com

Odchod Grécka je reálnejší ako kedykoľvek predtým

Analytici banky Barclay 's očakávajú, že ak grécki činitelia tento týždeň neprijmú ponuku Euroskupiny, núdzové financovanie ELA pravdepodobne skončí. To by urýchlilo nutnosť zaviesť dohľad nad pohybom kapitálu (podobne tomu tak bolo na Islande a na Cypre), aby sa zamedzilo ďalšiemu odlivu peňazí z Grécka. Grécke banky by v takom prípade tiež asi museli zaviesť obmedzenia pre výber hotovosti.

Bankári z Commerzbank po krachu vyjednávania Euroskupiny uviedli, že gréckemu exitu z eurozóny pripisuje 50-percentnú pravdepodobnosť. Doteraz to bolo 25 percent. „Potom, čo ministri financií eurozóny opäť nenašli zhodu, sa členstvo Grécka v eurozóne ocitá na hrane,“ uviedla banka.

Súčasný program gréckej záchrany bude trvať do 28.2.2015, čo znamená, že Euroskupina má na dohodu menej ako dva týždne, ak by nedošlo k predĺženiu programu, čo Gréci odmietajú. Krajina by v priebehu marca nakoniec musela vyhlásiť, že nie je schopná splácať svoje záväzky, čiže default.

Bankový systém by bez pomoci ECB skolaboval a došlo by k neriadenému Grexitu, pokračuje P. Greguš. Samozrejme aj samotný default prebieha postupne a pravdepodobne dôjde k selektívnemu defaultu - Gréci sa dohodnú s MMF a súkromnými investormi, ale Európa, ktorá dotovala Grékov cez eurovaly EFSF a ESM, už nedostane ani cent.

Čo sa stane, ak grécko opustí eurozónu?

- Návrat drachmy: opustenie eura by znamenalo návrat k vlastnej mene, ktorá by prudko oslabila. Podľa analytikov Barclays by drachma voči euro stratila 40 až 85 percent svojej hodnoty, analytici Capital Economics predikuje 20-percentné oslabenie, Oxford Economics pre zmenu počíta so znehodnotením 30 percent, tvrdí portál Patria.cz. Oslabenie meny by znamenalo, že by sa krajina stala konkurencieschopnejšou - pre Slováka by letná dovolenka zlacnela. Ekonomika by sa však prepadla do hlbokej recesie, prudkým rastom nezamestnanosti (už teraz je na úrovni 25,8 percenta) a poklesom životnej úrovne Grékov (bez ohľadu na to, že Syriza plánuje budúci rok zvýšiť minimálnu mzdu z 580 na 751 eur mesačne).

- Slabšia mena by ovplyvnila napríklad hypotéky Grékov. Asi 65-tisíc z nich má hypotéky v švajčiarskych frankoch, ktorý v januári prudko posilnil. Slabá drachma by mohla splácanie hypoték zabiť definitívne.

- Grécko je závislé na dovoze energií, ktoré sa platia v dolároch alebo eurách. Len vlani Grécko zaplatilo za ich dovoz 7,5 miliardy eur, čo je päť percent HDP krajiny. Prudká devalvácia by mohla náklady podstatne prehĺbiť.

- Kapitálové kontroly: len za december 2014 vybrali Gréci z bánk úspory za 3 miliardy eur. Vyššia pravdepodobnosť opustenie eurozóny by viedla k runu na banky a masívnemu vyberanie hotovosti. Grécka vláda by musela mimoriadne rýchlo implementovať kapitálovej kontroly, obmedziť výbery hotovosti, kontrolovať cezhraničné toky kapitálu, apod.

- Koniec pomoci pre banky: grécke banky aktuálne získavajú likviditu od ECB prostredníctvom ELA programu (Emergency Liquidity Assistance). Odchod z eurozóny by automaticky znamenal koniec tohto programu a banky by mali problém obstarať si dostatok likvidity. Grécka vláda, firmy aj banky by sa odstrihli od financovania na zahraničných trhoch - prečo by mal súkromný investor riskovať stratu, ak gréckemu štátu neveria ani medzinárodní veritelia ako ECB, MMF a EÚ?

- Kvantitatívne uvoľňovanie (QE): grécka centrálna banka by pravdepodobne spustila vlastnú verziu QE, začala skupovať štátne dlhopisy a pumpovať do bánk likviditu.

- Vláda by zrejme opustila úspornú politiku, naordinovanú Trojkou, a vrátila sa k rozpočtovým deficitom.

- Akcelerácia inflácie: slabá drachma, vlastná verzia QE a rozpočtový deficit by tlačili na rast cien, ktorý by sa mohol prechodne transformovať do prudko rastúcej inflácie, čo by ešte viac obmedzilo reálne príjmy Grékov (znehodnotili by sa im).

- Útek investorov: zahraniční investori by ešte pred odchodom Grécka z eurozóny hromadne sťahovali svoje aktíva, čím by rozpútali výpredaje na gréckych tituloch. Výnosy štátnych dlhopisov by vystrelili nahor a grécka vláda by prakticky nemala možnosť sa financovať za trhové úrokové sadzby.

- Všetky vyššie uvedené body by prehĺbili sociálne napätie v spoločnosti a mohlo by dôjsť k predčasným voľbám, čo je scenár, ktorý vidia analytici Barclays reálne na prelome tohto roku. Hospodárske ťažkosti by tak mohli prerásť v politickú nestabilitu krajiny.

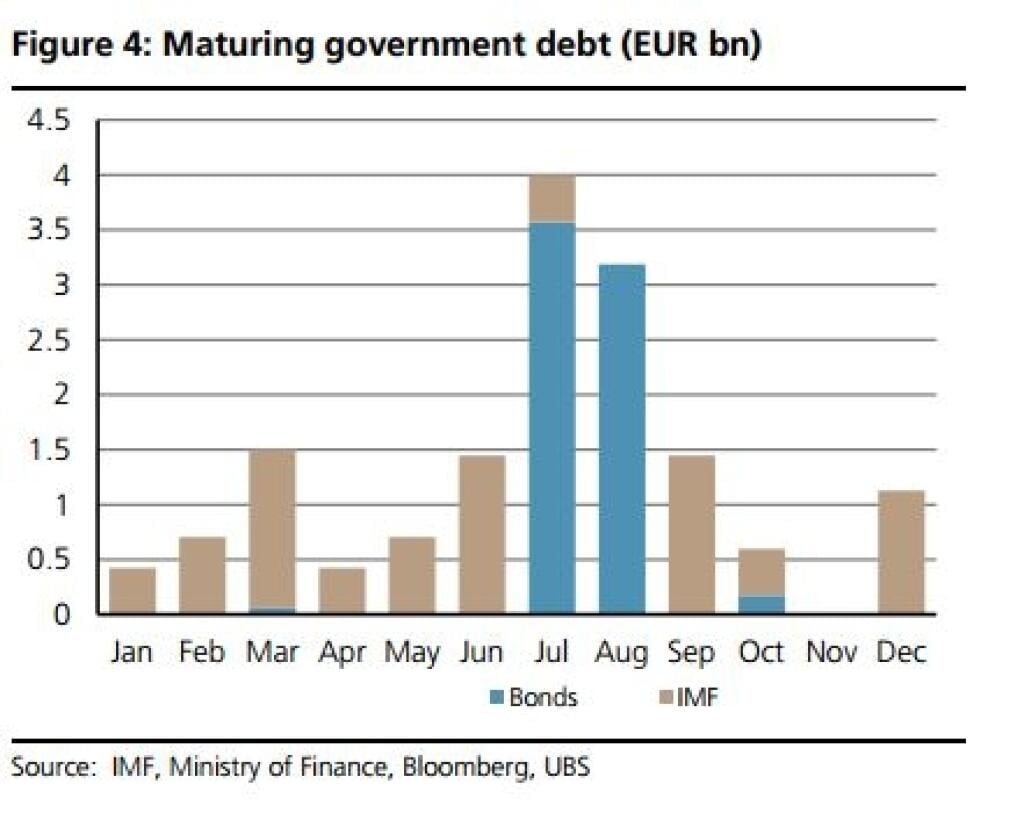

Koľko musia Gréci platiť na splátkach?

Grékov navyše čakajú mesiace február a marec, ktoré budú náročnejšie na splácanie svojich dlžôb. Od 9. februára do konca marca musí Grécko splatiť spolu viac ako 3,2 miliardy eur za svoje zahraničné dlžoby a splátky dlhopisov. Najväčšiu položky z tejto sumy zhltne MMF (2,3 miliardy eur), eurosystém (112 miliónov eur) a súkromní investori 850 miliónov eur.

Do konca roka musí Grécko zaplatiť deväť miliárd eur MMF, potom viac ako osem miliárd európskym inštitúciám (najmä centrálnym bankám) a 1,5 miliárd poputuje do konca roku súkromným investorom. Najväčšou skúškou bude pre Grékov leto - od konca júla do konca augusta zaplatia zahraničným vyše sedem miliárd eur.

Kedy budú Gréci platiť za dlhy (leto bude horúce) Zdroj: news-cdn.efinancialcareers.com

| Harmonogram gréckych splátok splátok na najbližší polrok | ||

| Dátum | Splátka (v mil. eur) | Veriteľ |

| 12. február2015 | 744 | MMF |

| 24. február2015 | 592 | súkromní investori |

| 3. marec 2015 | 65 | súkromní investori |

| 6. marec 2015 | 298 | MMF |

| 12. marec 2015 | 335 | MMF |

| 16. marec 2015 | 558 | MMF |

| 20. marec 2015 | 335 | MMF |

| 20. marec 2015 | 111 | ECB, národné centrálne banky |

| 9. apríl 2015 | 446 | MMF |

| 17. apríl 2015 | 191 | súkromní investori |

| 20. apríl 2015 | 80 | ECB, národné centrálne banky |

| 1. máj 2015 | 195 | MMF |

| 12. máj 2015 | 744 | MMF |

| 5. jún 2015 | 298 | MMF |

| 12. jún 2015 | 335 | MMF |

| 16. jún 2015 | 558 | MMF |

| 19. jún 2015 | 335 | MMF |

| 19. jún 2015 | 85 | ECB, národné centrálne banky |

| 13. júl 2015 | 446 | MMF |

| 14. júl 2015 | 89 | súkromní investori |

| 17. júl 2015 | 71 | súkromní investori |

| 19. júl 2015 | 225 | ECB, národné centrálne banky |

| 20. júl 2015 | 3 870 | ECB, centrálne banky, EÚ, EIB |

| 1. august 2015 | 174 | MMF |

| 20. august 2015 | 3 383 | ECB, národné centrálne banky |

| Prameň: globalizedblog.com | ||

Preferovaným spôsobom záchrany je, že Grécko požiada o predĺženie súčasného programu, ktorý expiruje do piatka budúceho týždňa - pomoc musí totižto schváliť ešte šesť parlamentov EU krajín. Až potom ako grécka vláda požiada o predĺženie terajšieho záchranného programu, bude možné sa začať baviť o tom, ako do neho môžu Atény zapracovať svoje politické priority, povedal holandský minister financií a šéf Euroskupiny Jeroen Dijsselbloem.

Ak sa tak nestane, Grécko môže zažiadať o tretí záchranný program. Avšak či už pri predlžení súčasného programu alebo nového programu budú podmienky tie isté: záväzok splatiť svoj dlh, nezrušiť pôvodné reformy a udržiavať reformný kurz, čo nie je gréckej vláde po vôli. Ak sa má Grécko vyhrabať s najhoršieho je nutný z oboch strán kompromis.

Zatiaľ tomu tak nie je ani na jednej strane. „Krajiny eurozóny vidia predĺženie existujúceho Gréckeho programu, ako jediné riešenie. Je potrebné, aby Gréci zareagovali a doručili takúto žiadosť v pomerne krátkom čase. Ministri členských krajín eurozóny sú pripravení sa stretnúť a pokračovať v rozhovoroch s Gréckom. Je možné že stretnutie môže byť už v piatok, za podmienky, že budeme mat veľkú šancu dotiahnuť rokovania a dosiahnuť dohodu, “ reagoval tlačový odbor slovenského ministerstva financií.