Podľa zákona má na vrátenie dane nárok každý, kto vlani zarobil maximálne 1 901,67 eura. Nejde o náhodné číslo, ale o polovicu nezdaniteľnej sumy (3 803,33 eura). Nestačí, aby im mzdu zúčtoval v ročnom zúčtovaní ich zamestnávateľ. Ten im totiž toto oslobodenie od dane nemôže uplatniť. Ak dôchodcovi už mzdu zúčtoval zamestnávateľ, penzista si môže napriek tomu podať sám daňové priznanie. Priloží k nemu potvrdenie o príjme od zamestnávateľa.

Ktoré tlačivo treba vypĺňať

Ak dôchodca pracoval na normálny pracovný pomer alebo na dohodu, vyberie si tlačivo typu A. Ak pracoval u viacerých zamestnávateľov, zapíše sem všetky príjmy. V prípade, že mal napríklad príjmy z prenájmu či z inej samostatnej zárobkovej činnosti alebo predal byt, bude vypĺňať tlačivo B.

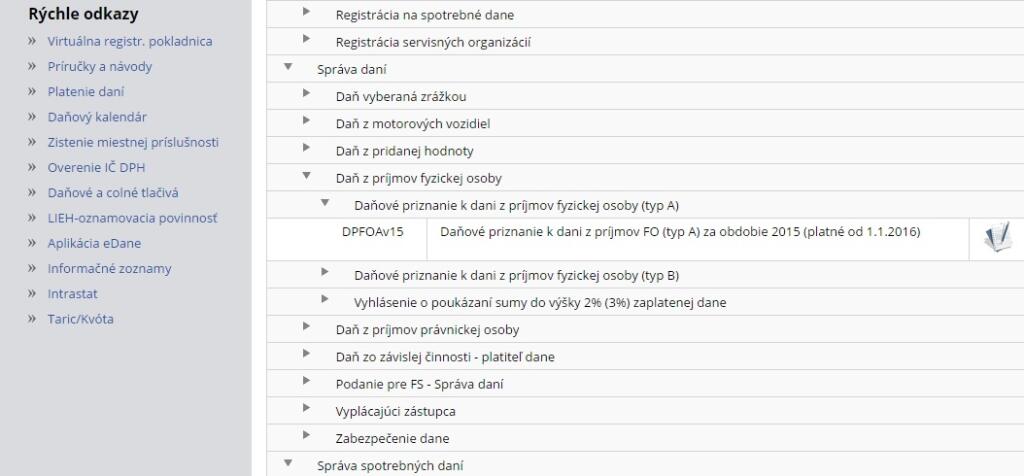

Penzisti sa nemusia báť daňového priznania. Ak si namiesto papierového tlačiva vyplnia interaktívne, systém im pomôže s výpočtom. Tieto tlačivá sú dostupné v katalógu elektronických formulárov Finančnej správy.

V zozname si treba nájsť riadok „Daň z príjmov fyzickej osoby" a kliknúť na šípku vedľa názvu. Po rozbalení možností je potrebné kliknúť opäť na šípku vedľa dokumentu, ktorý chce dôchodca vypĺňať. Formulár sa rozbalí po kliknutí na ikonu hárku s perom. K vyplneniu formuláru nie je potrebný zaručený elektronický podpis.

Náhľad katalógu elektronických formulárov Zdroj: Finančná správa

Ako vyplniť Áčko

Na každej strane tlačiva nesmie zabudnúť penzista vyplniť svoje rodné číslo. Na riadku 25 by mal uviesť svoje telefónne číslo a na riadok 26 emailovú adresu. Daňovníci tieto riadky zvyknú vynechať, oplatí sa ich však vyplniť. Daniari vás môžu rýchlo kontaktovať, ak nájdu v priznaní nejakú chybu.

Dôležitý je aj riadok 27 a 28, kde penzista musí zapísať či a aký veľký dôchodok dostal od štátu. Vianočný príspevok sa nezapočítava. Je to dôležité pre uplatnenie nezdaniteľnej sumy. Starobní, predčasní a výsluhoví dôchodcovia totiž nemajú nárok na celú nezdaniteľnú sumu, ale len na rozdiel výšky vyplatených penzií a nezdaniteľnej sumy 3 803,34 eura.

Ak však penziu začali poberať až po 1. januári 2015 (teda 2. januára a neskôr), môžu si v daňovom priznaní uplatniť celú nezdaniteľnú čiastku. Na to by mali myslieť ľudia, ktorí sa blížia k dôchodkovému veku a popri penzii si chcú privyrábať. O dôchodok by nemali žiadať v závere roka alebo k 1. januáru nového roka, lebo sa takto pripravujú o možnosť uplatniť si nezdaniteľnú sumu.

Poberateľom vdovských dôchodkov, sirotských dôchodkov a invalidných penzií sa nezdaniteľná suma nekráti.

Príklad výpočtu nezdaniteľnej sumy

Penzista je k 1. 1. 2015 poberateľom starobného dôchodku v sume 310 eur mesačne. Za rok 2015 suma dôchodku predstavuje 3 720 eur (12 x 310 eur). Penzista si môže uplatniť nezdaniteľnú časť základu dane na daňovníka v sume 83,33 eura (3 803,33 eura – 3 720 eur).

Keďže tento penzista je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, má nárok na uplatnenie nezdaniteľnej časti základu dane iba v prípade, že ročná suma vyplateného dôchodku v roku 2015 v úhrne nepresahuje sumu 3 803,33 eura. Potom nezdaniteľná časť základu dane na daňovníka predstavuje rozdiel medzi sumou 3 803,33 eura a vyplatenou sumou dôchodku.

Čiastkový základ dane vyčíslený z pasívnych príjmov (napríklad príjem z prenájmu nehnuteľností, príjem z nepeňažnej výhry, príjem z predaja nehnuteľnosti, príjem z vyplatenia podielového listu) nie je možné znížiť o nezdaniteľnú časť základu dane.

Problém nastáva, ak penzistovi Sociálna poisťovňa priznala starobný dôchodok spätne a on si už uplatnil nezdaniteľnú sumu. V takomto prípade musí za toto zdaňovacie obdobie podať dodatočné daňové priznanie.

Na strane 2 v V. oddiele na riadok 32 uvedie súčet príjmov zo zamestnania. Potom na riadok 32a zapíše len príjem z dohody. Z potvrdenia o príjme od zamestnávateľa zistí, koľko mu všetci zamestnávatelia spolu strhli na daniach a odvodoch. Odvody (sociálne aj zdravotné), ktoré mu zamestnávatelia strhávali z príjmov potom zapíše na riadok 33 a na ďalšie riadky 33a a33b potom odvody rozpíše.

Na riadku 34 sa uvádza daňový základ. Ten si môže znížiť na riadku 37 o nezdaniteľnú sumu, ak na ňu má nárok. Najdôležitejší je riadok 64, kde musí zapísať zrazenú daň. Presne túto sumu potom uvedie na riadku 66 (daňový preplatok). Aby mu daňový úrad daňový preplatok vrátil, nesmie zabudnúť vyplniť XI. oddiel na strane 6. Tu zaškrtne, že žiada o vrátenie daňového preplatku. Nesmie tiež zabudnúť vypísať počet príloh na riadku 79 (potvrdenia o príjme od zamestnávateľov) a tlačivo musí aj dvakrát podpísať.

Termín na podanie daňového priznania

Daňové priznanie je tento rok potrebné podať najneskôr v utorok 31. marca. Ak to nestihnete, môžete daňovému úradu oznámiť (do konca marca) odklad o tri mesiace. Kto mal príjmy aj zo zahraničia, môže si termín posunúť až o šesť mesiacov.

Daňový úrad vám musí vrátiť preplatok najneskôr do 40 dní odo dňa vzniku preplatku. To znamená, že peniaze vám vráti najneskôr 10. mája.

Daňový preplatok dostanete iba v prípade, že je väčší ako 5 eur. Ak je menší ako 5 eur, nevzniká nárok na jeho vrátenie.