Príčinou nízkeho zhodnotenia môže byť aj to, že nevenovali pozornosť ani listu zo Sociálnej poisťovne, ktorý ich v roku 2013 informoval, že sa ich prostriedky zo zákona automaticky k 30. 4. 2013 presunú do dlhopisových garantovaných fondov.

Jedinou možnosťou ako sa tomu vyhnúť bolo zaslať svojmu správcovi DSS vyhlásenie, v ktorom bolo potrebné prejaviť svoju vôľu zotrvať v negarantovanom fonde. O tom, že tak väčšina ľudí neurobila, svedčí aj fakt, že k 31. 12. 2016 bolo v týchto fondoch takmer 83 % sporiteľov.

Pritom je to vec, ktorá môže pomerne výrazne ovplyvniť ich budúci dôchodok – najmä ak im do dôchodku zostáva viac ako 15 – 20 rokov. V takom prípade sa nesprávnou voľbou fondu môžu pripraviť aj o niekoľko tisíc eur.

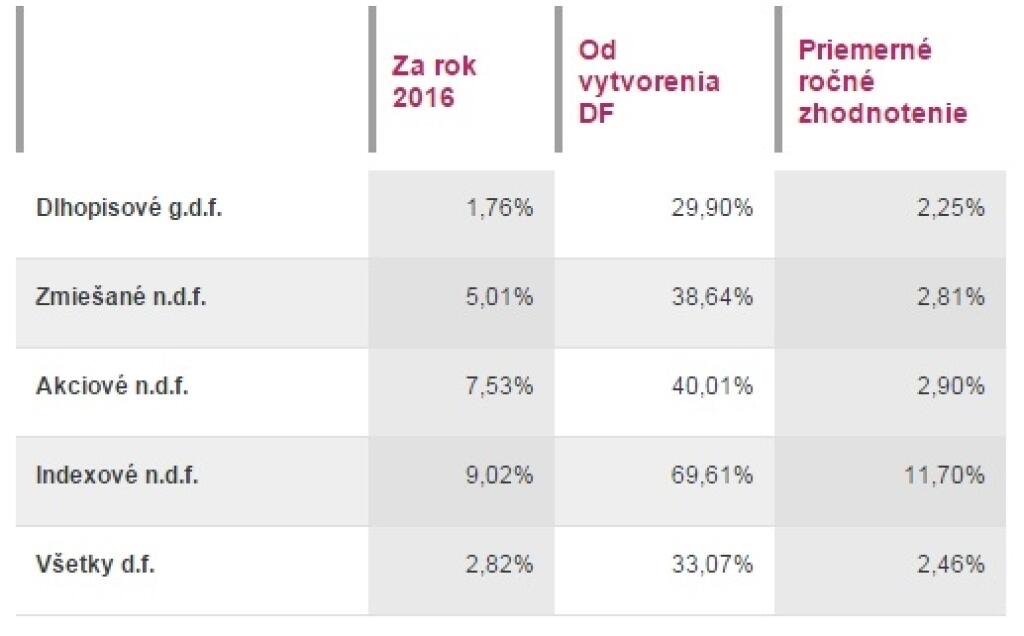

Uvedené údaje dobre dokumentuje aj štatistika zverejnená na stránke Ministerstva práce, sociálnych vecí a rodiny SR, kde za rok 2016 bolo priemerné zhodnotenie vo všetkých dôchodkových fondoch iba na úrovni 2,82 %, pričom tri negarantované fondy mali zhodnotenie od cca 5 % (zmiešaný) až po cca 9 % (indexový).

Priemerné zhodnotenie dôchodkových fondov v dôchodkových správcovských spoločnostiach k 31. 12. 2016:

Zdroj: https://www.employment.gov.sk

Rizikom je aj inflácia, ktorá pri garantovaných fondoch môže prekročiť výnosy. Pri dlhodobom sporení rizikové fondy môžu priniesť výrazne vyššie zhodnotenie. V dlhých horizontoch poskytujú akciové investície výnos presahujúci 7 %, kým u dlhopisových sú to zväčša necelé 3 %.

Samozrejme, aj pri tomto investovaní platí, že predchádzajúce výnosy nezaručujú aj budúce, avšak nakoľko je to prevažne pravidelné investovanie, tak je riziko poklesu sčasti (a najmä v prvej polovici) eliminované – pri poklese nakupujete lacnejšie a pri následnom raste získavate viac.

Toto by neplatilo v posledných rokoch, kedy by na investičnom účte bola už vyššia čiastka a nebol by dostatočný čas na zotavenie. To je však momentálne čiastočne ošetrené zákonom tak, že v posledných desiatich rokoch postupne investície prechádzajú do garantovaných dlhopisových fondov. Riziko je možné znížiť aj rozložením investície do viacerých fondov, napríklad 50 % Dlhopisové garantované fondy a 50 % Indexové negarantované fondy.

Pozrime sa, ako si viedli jednotlivé DSS a jednotlivé fondy v priemernom ročnom zhodnotení od založenia fondu a za posledný rok (stav k 10. 2. 2017):

| Dlhopisové garantované fondy (%) | ||||||

| Pošt. banka | VUB Generali | Aegon | Allianz | NN | AXA | |

| od vzniku DF (22.03.05) p.a. | 2,80 | 2,68 | 2,33 | 2,10 | 2,00 | 1,99 |

| posledný rok p.a. | 2,77 | 3,21 | 0,84 | 1,35 | 0,96 | 0,82 |

| Zmiešané negarantované fondy (%) | ||

| VUB Generali | NN | |

| od vzniku DF (22.03.05) p.a. | 3,24 | 2,44 |

| posledný rok p.a. | 10,71 | 10,38 |

| Akciové negarantované fondy (%) | ||||||

| Allianz | VUB Generali | NN | AXA | Aegon | Pošt. banka | |

| od vzniku DF (22.03.05) p.a. | 3,52 | 3,35 | 2,81 | 2,62 | 2,30 | 2,11 |

| posledný rok p.a. | 29,53 | 14,94 | 14,85 | 10,83 | 14,54 | 14,53 |

| Indexové negarantované fondy (%) | |||||

| AXA | Aegon | VUB Generali | Pošt. banka | NN | |

| od vzniku DF (04.04.2012) p.a. | 12,28 | 11,78 | 11,25 | 9,90 | 9,18 |

| posledný rok p.a. | 29,11 | 29,43 | 29,63 | 29,47 | 22,32 |

Vidíme, že investície v garantovaných fondoch sa za takmer 12 rokov priemerne ročne nezhodnocovali ani o 3 % (za posledný rok ich polovica správcovských spoločností nedokázala zhodnotiť ani o 1 %), zatiaľ čo priemerná ročná inflácia bola podľa údajov NBS za toto obdobie viac než 2 % - a to ju ešte zachránili posledné 3 roky, kedy dosahovala záporné čísla.

Naopak, najvýkonnejšie indexové fondy mali priemerné ročné zhodnotenie zväčša nad 10 % a posledný rok dokonca atakovali 30-percentné ročné zhodnotenie.

Vývoj trhov dlhodobo predpovedať nemožno, vieme sa však pozrieť, aký rozdiel by nám spravilo 3- a 7-percentné zhodnotenie v priebehu 20 rokov. Vezmime si počiatočný stav 5000 € a pravidelné mesačné vklady 60 €. Pri priemernom 3 %-nom zhodnotení by stav účtu po 20 rokoch bol 28 642 €, zatiaľ čo pri priemernom 7 %-nom zhodnotení by sa vyšplhal na 49 800 €. Takže rozdiel by bol viac než 21 000 €.

Doposiaľ pritom II. pilier ohrozovali skôr politické (zmeny výšky odvodov, otváranie, zatváranie, podmienky vstupu a výstupu a iné zmeny v zákonoch) ako investičné riziká.

Samozrejme, ako som spomínal vyššie, predchádzajúce výnosy nezaručia tie budúce. Tak ako je v negarantovaných fondoch možnosť vyššieho zisku, tak je v nich aj možnosť vyššej straty. Tiež nie je zlé poradiť sa priamo v DSS alebo s finančným poradcom, vyplniť si investičný dotazník a zistiť investičný profil, pretože aj samotné správanie investora a prestupy medzi jednotlivými fondmi môžu viesť k významným stratám.