Čo ak sa dlžníkovi niečo stane a nebude zrazu môcť splácať pôžičku? Túto otázku si kladú nielen klienti bánk uchádzajúci sa o úver, ale aj samy banky. Veď ako by získali späť svoje peniaze od klienta, ktorý by nešťastnou náhodou prišiel o všetko? Riešenie si banky našli, samozrejme, veľmi rýchlo v poistení.

Pri hypotekárnych úveroch často spájajú pôžičku na bývanie a životnú poistku – ak sa klientovi niečo stane, poistnú sumu poisťovňa vyplatí banke, a nie klientovi. Pozostalým síce neostanú peniaze, ale nezdedia ani nesplatené záväzky, a predovšetkým – ostane im strecha nad hlavou.

Nie vždy však musí ísť o tragické prípady, klient môže veľmi jednoducho prísť o prácu či stať sa invalidným. Jeho príjem sa zo dňa na deň nie jeho vinou stenčí. Riešiť záväzky k banke však musí. Opäť môže pomôcť poisťovňa, aj neschopnosť splácať úver sa totiž dá poistiť.

Poisťovňa za klienta

Oblasť poistenia úverov začala prudšie rásť spolu s rozvojom úverového trhu na Slovensku. Len čo sa úrokové sadzby a likvidita stali dostupnými pre veľkú časť obyvateľov Slovenska, začalo byť zaujímavé aj poistenie úverov. Najprv si ho uzatvárali predovšetkým klienti, ktorí sa chceli chrániť napríklad pre prípad výpadku zárobku, ak by stratili zamestnanie či dlhodobo ochoreli.

Doba však pokročila a poistenie sa stáva bežnou súčasťou zmlúv o spotrebných úveroch. Napríklad v Tatra banke už klient nemá na výber, či si splácanie spotrebného úveru poistí alebo nie, môže si len vybrať úroveň ochrany.

Sadzby sú pritom relatívne nízke, i tak však znamenajú pri ročnom 50-tisícovom úvere zhruba 50 korún mesačne. To je rovnaká suma ako poplatok za vedenie úverového účtu. Poistná sadzba sa odvíja od výšky mesačnej splátky a zaručuje klientovi, že záväzok splácať pôžičku v prípade problémov prejde na poisťovňu.

Blízke vzťahy

V podstate každá retailová banka má už dohodu s jednou z poisťovní o poisťovaní úverov. Zhruba pred piatimi rokmi si napríklad priestor na príležitosť všimla aj francúzska poisťovňa Cardif, ktorá na Slovensku založila svoju dcéru a sústredila sa výlučne na poisťovanie úverov. Mnoho klientov Slovenskej sporiteľne ani netuší, že ich úver poistila práve ona.

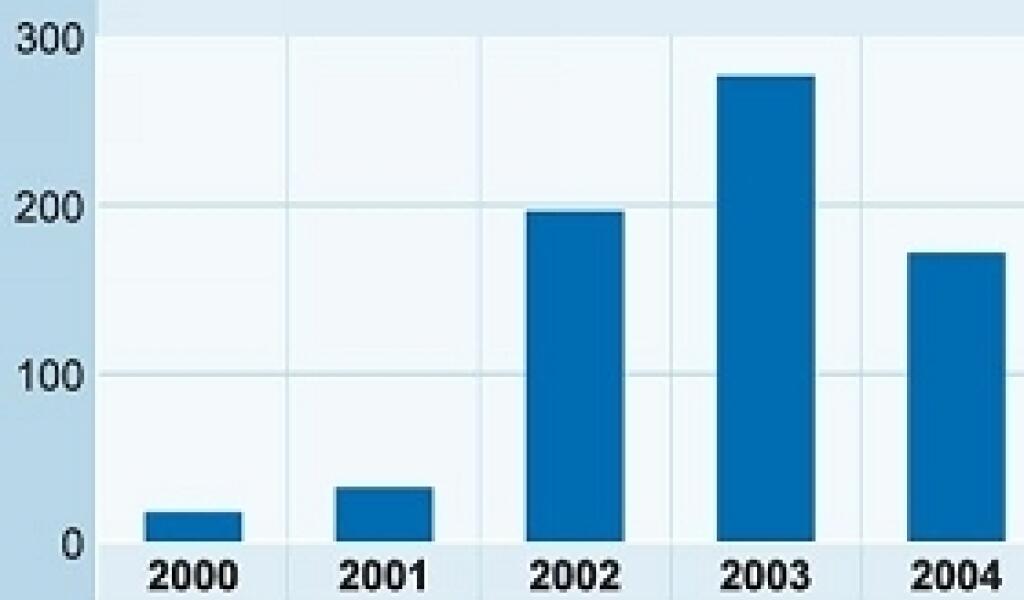

Vývoj poistenia úverov

(mil. Sk)

Pozn.: Údaj za rok 2004 je k 30. júnu

PRAMEŇ: Úrad pre finančný trh

V niektorých bankách klient dostane poistku priamo s úverom ako jeden balík, inde si môže vybrať, či sa poistí alebo nie. Keďže sadzba je nepatrný zlomok výšky úveru, poistiť si jeho nesplácanie nie je zlý nápad.

Pre poisťovne znamená poistenie úverov zas relatívne malý, ale pomerne dobrý biznis – väčšinu administratívy spojenej s uzavretím zmluvy obstará banka, ktorá za to, samozrejme, dostane províziu, hoci malú. Poisťovňa sa zároveň nemusí trápiť s neplatičmi, poistka úveru je totiž väčšinou súčasťou samej splátky, aj výber peňazí teda zaobstará banka. A klientovi sa pri pravidelnom strhávaní splátky z účtu zas nestane, že by zaplatiť jednoducho zabudol.

Hypoživotná poistka

Životné poistky sú svojou dĺžkou priam ideálne na krytie dlhodobých, väčšinou hypotekárnych úverov. Všeobecná úverová banka ako priekopníčka poskytovania takýchto úverov dokonca oba produkty spojila – najprv v spolupráci s Amslico AIG Life a potom aj so svojou príbuznou Generali. Systém oboch produktov je podobný – klient počas trvania úveru platí poistné a úroky z úveru a poisťovňa z jeho našetrených peňazí postupne uhrádza istinu. Počas doby trvania poistky zaplatí poisťovňa banke tri až štyri razy.

Pre klienta je výhodou, že nemusí mať osobitne uzavretú poistku a úver, všetko je v jednom produkte a tým aj lacnejšie. Na druhej strane však platí najvyššie splátky na začiatku trvania vzťahu, keďže vtedy ešte spláca úroky z celej istiny úveru. Vývoj príjmov je však u väčšiny ľudí opačný – v mladosti je najnižší a postupne rastie.

Tí, ktorí majú peniaze na pokrytie pomerne drahého začiatočného obdobia, sa na konci vzťahu môžu tešiť na relatívne nízke splátky. Samozrejme, z vytvorených rezerv sa zaplatí úver, klient teda z nasporenej sumy nič nedostane. Na účet sa mu po skončení poistky pripíše len nadmerné zhodnotenie uložených peňazí, ktoré môže, ale zároveň nemusí byť vysoké.

Aj obyčajná poistka ochráni

Aj bežná životná poistka však môže klientovi pomôcť. Dá sa vinkulovať v prospech banky, čo znamená, že ak by sa klientovi niečo stalo, poistnú sumu by dostala banka namiesto ostávajúcich splátok úveru. Keďže ide o veľmi výhodnú situáciu, banky túto možnosť náležite podporujú – kto má životnú poistku, môže sa v závislosti od banky tešiť na nižšiu úrokovú mieru. Tá môže vďaka životnej poistke klesnúť aj o pol percentného bodu.

Banky pritom netrvajú na tom, aby si klient vybral jednu z poisťovní, ktorú ponúkajú, akceptujú v podstate každú životnú poistku. Niektoré len požadujú, aby poistka trvala prinajmenšom pol roka. Mohlo by sa totiž stať, že by si klient uzatvoril vhodnú životnú poistku len kvôli zníženiu úrokovej sadzby a potom ju v zákonnej lehote vypovedal.

Záujem bánk poskytovať čo najviac úverov sa prejavil aj v zjednodušení dostupnosti životných poistiek. Kto si chce dnes uzavrieť hypotéku a zaručiť ju životnou poistkou, vybaví to všetko z jedného kresla v klientskom oddelení banky. Aj životné poistky už totiž možno uzavrieť priamo v banke, presne v sume, akú klient požaduje. Zákazníkovi tým odpadá ďalšie behanie po poisťovniach a zamestnanec banky si zas môže na konto pripísať províziu.