Vyhláste na seba konkurz teraz, stihnite to ešte pred zmenou zákona. Takýto odkaz sa šíri z televíznych i tlačených reklám či letákov po celých Spojených štátoch. Advokáti v nich vyzývajú Američanov, ktorí sa chcú zbaviť dlhov, aby tak urobili čím skôr. Od polovice októbra, keď bude účinný nový zákon, to budú mať zložitejšie.

Dlžníci na výzvy reagujú. Podľa agentúry AP počty osobných bankrotov trhajú rekordy. V septembri sa do konkurzu prepadlo denne zhruba deväťtisíc ľudí, čo je o polovicu viac ako koncom vlaňajška. Tento rok tak s najväčšou pravdepodobnosťou prekoná vlaňajšie historické maximum 1,6 milióna skrachovaných osôb.

Kým v Amerike musia proti premnoženým bankrotom zasahovať pritvrdzovaním legislatívy, na Slovensku je tento pojem pre domácnosti neznámy. Dôvod? Fyzické osoby síce môžu ohlásiť konkurz, no svojich zostávajúcich dlhov sa tým nezbavia.

Ťahajú sa s nimi ďalej, niekedy aj celý život. Od budúceho roka sa to vďaka novému zákonu o konkurze a reštrukturalizácii zmení. Ak jednotlivec zbankrotuje, bude mať šancu požiadať o oddlženie a vymazať všetky zostávajúce dlhy. Bude môcť pokračovať v živote očistený - bez exekútorov v pätách.

Cez hlavu

Nové pravidlá budú zaujímať v prvom rade živnostníkov. Na rozdiel od obchodných spoločností sú v zajatí dlhov aj vtedy, keď ich biznis skrachuje. Pravda, čoraz významnejší bude osobný konkurz aj pre drobných bankových klientov, ktorí nepodnikajú.

Tak, ako je to aj v západnej Európe, kde počet ľudí neschopných splácať podlžnosti pribúda. „I keď si schopnosti klientov splácať úver preverujeme, je to prirodzený vývoj. Nakoniec k osobným bankrotom dospejeme aj na Slovensku,“ myslí si viceprezident Asociácie bánk a šéf UniBanky Jozef Barta. Takýto trend podporuje aj čoraz jednoduchší prístup k úverom a nedostatočné finančné vzdelanie ľudí.

Ak sa tak stane, východiskom z núdze nemusí byť nevyhnutne rodinná tragédia. O nový začiatok formou oddlženia budú môcť ľudia požiadať súd. No len vtedy, keď sa rozhodnú pre spotrebiteľský konkurz.

„Keď má jednotlivec priveľké nesplácané dlhy, stráca motiváciu čokoľvek robiť,“ hovorí Branislav Pospišil z odboru legislatívy civilného práva na Ministerstve spravodlivosti SR. Ak by získal majetok, okamžite sa objavia exekútori, ktorí naň siahnu.

Preto si mnohí prácu ani nehľadajú a prepadajú sa do sociálnej siete. Nová príležitosť zbaviť sa po niekoľkých rokoch starých dlhov môže podľa neho ľudí povzbudiť pri hľadaní nového uplatnenia.

Najprv dohoda

Konkurz a oddlženie by mali priniesť výhody aj veriteľom. Získajú späť aspoň časť dlžnej sumy. Navyše sa vyhnú pretekom exekútorov, ktorí sa snažia speňažiť majetok dlžníka. „Určite túto možnosť vítame. Zavedie na trh pravidlá a ochráni klienta,“ dodáva J. Barta.

Pripomína, že pri ťažkostiach s nesplácaným úverom by mala byť prvým riešením dohoda s bankou a nový splátkový kalendár. „Ten uprednostňujú všetky finančné domy,“ ubezpečuje. Klient by mal banku osloviť čím skôr a nečakať na to, kým mu peňažný ústav začne vyrubovať sankčné úroky.

Spotrebiteľský konkurz a oddlženie nebude pre neporiadnych dlžníkov všeliekom. Vo finančných domoch zostane zbankrotovanému človeku konkurzná nálepka a povesť neplatiča. Prístup k novým pôžičkám bude mať ťažší, nie však nemožný. Po čase si môže dôveru úverových inštitúcií získať späť.

Ako to vyzerá

Koho sa bude spotrebiteľský konkurz týkať a ako bude prebiehať? Na to, aby mohol dlžník alebo jeho veritelia požiadať súd o vstup do konkurzu, musí byť v platobnej neschopnosti.

Teda, so splátkami musí meškať aspoň tridsať dní, a to prinajmenšom pri dvoch pohľadávkach, pri ktorých už bol písomne vyzvaný na zaplatenie. Podmienkou je, aby mal jeho majetok hodnotu minimálne 50-tisíc korún. Tie sú nevyhnutné na pokrytie nákladov konkurzu. Ak dlžník predloží súdu potvrdenie o tom, že takýto majetok má, ušetrí si výdavky na takéto zisťovanie.

Keď sudca vyhlási konkurz na majetok dlžníka, veritelia sa prihlásia do konkurzného konania a správca majetok speňaží. To podľa B. Pospišila môže trvať zhruba jeden rok. Zatiaľ môže dlžník požiadať súd o oddlženie. Ak ten žiadosť akceptuje, zbankrotovaný klient sa ocitne v trojročnom skúšobnom období.

Ak si bude riadne plniť predpísané povinnosti, súd ho zbaví podlžností, ktoré nestačil jeho majetok pokryť a ktoré mu po skončení konkurzu zostali. „Neznamená to, že dlhy zaniknú, len sa stanú právne nevymožiteľnými,“ upozorňuje B. Pospišil. Čo to znamená? Ak napríklad za bankový úver ručila tretia osoba, banke zostane právo vymáhať si zvyšok dlhu od nej. Pri zrušení dlhu by takúto možnosť stratila.

Poriadny na skúšku

Je trojročná skúšobná doba len formalitou alebo bude pre klienta skúškou ohňom? To bude závisieť od jeho príjmov. Počas tejto doby totiž bude musieť splácať dlhy tak, ako mu to určí súd. Pri ich výpočte bude prihliadať na to, z akých dôvodov sa klient dostal do platobnej neschopnosti, zohľadní jeho snahu spolupracovať a splácať, ako aj výťažok z konkurzu. „Všetky splátky môžu pohltiť najviac 70 percent čistého príjmu dlžníka,“ poznamenáva B. Pospišil. Tak, aby človeku zostalo nejaké minimum na život.

Skúšobné obdobie môže súd zrušiť, ak klient nemá žiadnu snahu zamestnať sa alebo dlhy nespláca. V tomto prípade mu je celý konkurz nanič. Dlhy, ktoré po ňom zostanú, si povlečie so sebou aj naďalej. Iné to bude v prípade, keď sa snaží zamestnať, no bezúspešne. Súd mu môže dovoliť pokračovať v skúšobnej dobe.

Musí však mať aspoň toľko peňazí, aby zaplatil odmenu správcovi. „Jej výšky sa klienti nemusia obávať. Tvorí päť percent zarobenej sumy, najviac desaťtisíc korún za rok,“ ubezpečuje B. Pospišil. I keď pre správcov to nie je lukratívny biznis, spotrebiteľskými konkurzmi sa budú musieť zaoberať, pridelené im budú rotačným systémom.

Obrana pred špekulantmi

Možnosť osobného bankrotu už na prvý pohľad ponúka príležitosť, ako sa za štyri roky zbaviť všetkých, aj špekulatívne čerpaných dlhov. No B. Pospišil verí, že oddlženia sa budú zneužívať ťažko. Pred začiatkom konkurzu musí bankrotujúci človek v dotazníku vymenovať všetky veci, ku ktorým má vlastnícke právo, aj tie, ktoré mal pred začatím konkurzu. Ak by ešte pred uvalením konkurzu predal majetok pod cenu alebo ho daroval, musí to uviesť konkurznému správcovi v dotazníku.

Prevod takéhoto majetku možno zo zákona odporovať. A nakoniec vrátiť celý alebo jeho časť do konkurznej podstaty. „Ak dlžník nejaký majetok zamlčí, súd to môže požadovať za neplnenie povinnosti z konkurzu. Vtedy môže oddlženie odmietnuť,“ upozorňuje B. Pospišil. Myslí si, že niekoľko prípadov, kde by chceli ľudia prevedený majetok zatajiť, bude pre ostatných dostatočnou výstrahou.

Pravdovravnosť dlžníkov nebude jediné, na čo sa môžu správcovia konkurznej podstaty spoliehať. Sami budú zainteresovaní na tom, aby objavili majetok, ktorého predaj možno odporovať. Z rozdielu, ktorý privedú späť do majetku dlžníka, dostanú tridsaťpercentnú odmenu. Samozrejme, očistenú od nákladov na vymoženie. „Veritelia budú môcť túto hranicu odmeny správcovi aj zvýšiť, ak ho budú chcieť viac motivovať,“ dodáva B. Pospišil.

V slepej uličke

Zatiaľ je na Slovensku bankrotov fyzických osôb málo. Podľa odhadu B. Pospišila je konkurz živnostníka zhruba každý štyridsiaty. Keďže aj tak definitívne nič nerieši a dlhy zostávajú, skrachovanú osobu nič nemotivuje vyhlásiť na seba konkurz.

Naopak, pre veriteľov sú praktickejšie exekúcie. Pohľadávky si stihnú uspokojiť najmä tí najrýchlejší a najagresívnejší. Konkurz býva pre nich až krajným riešením vtedy, keď sú boje exekútorov o dlžníkov majetok veľmi tvrdé, a tak sa niektorý z veriteľov rozhodne postupovať cestou konkurzu a tým tieto exekúcie zastaviť.

Ľudia, ktorí nepodnikajú, sa do konkurzov nedostávajú. Banky ako ich hlavní veritelia uprednostňujú dohodu o nových splátkových kalendároch. Buď sa k nej s dlžníkom dopracujú sami, alebo v spolupráci s inkasnými spoločnosťami. Až keď ich neplnia, na rad prichádzajú exekúcie.

Iná situácia je v prípade hypotekárnych úverov, ktoré sú zabezpečené nehnuteľnosťou. Banka pri nich zo zákona musí byť zapísaná ako veriteľ na prvom mieste. Pri nesplácaní úveru môže nehnuteľnosť predať napríklad na dobrovoľnej dražbe. To je možné len do momentu vyhlásenia konkurzu. Potom by ju mohol speňažiť len konkurzný správca. No uspokojenie banky aj tak zostane prvoradé.

J. Barta pripomína, že pred mnohými dôvodmi nesplácania úverov sa možno poistiť. Napríklad poisťovňa Cardif splatí za klienta nesplácaný a poistený úver v prípade smrti. Podobne ho spláca vtedy, keď to klient sám nedokáže, pretože je práceneschopný alebo sa stal invalidom. Možné je poistiť si aj stratu zamestnania.

- V Amerike pribúda mladých ľudí v bankrote

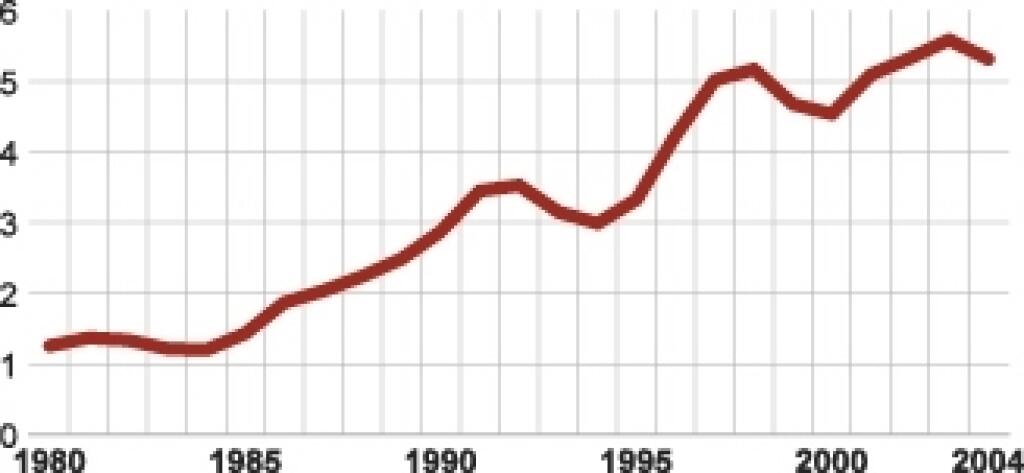

Hrozivý počet osobných bankrotov v Spojených štátoch je päťnásobne vyšší ako pred dvadsiatimi rokmi, dvojnásobný rast spotrebiteľských konkurzov mladých ľudí pod tridsať rokov v porovnaní s obdobím pred dvoma rokmi. No aj tlak finančných domov poskytujúcich úvery prinútil amerických zákonodarcov, aby po dlhej príprave zaviedli do osobných konkurzov nové, prísnejšie pravidlá. Osobný bankrot doteraz znamenal de facto likvidáciu – majetok skrachovanej osoby sa predal a z toho sa uspokojili pohľadávky veriteľov. Zvyšok podlžností sa vymazal. Dlžníkovi pritom musel zostať minimálny majetok, na ktorý nebolo možné siahnuť. A tak mnohí nemuseli veriteľom platiť nič. Celý proces pritom trval zhruba štyri mesiace.

Osobný bankrot v USA

(počet na tisíc obyvateľov)

PRAMEŇ: Správa pre Konges USA

Od polovice októbra sa už nebudú môcť takto jednoducho očistiť od dlhov všetci. Nový zákon sprísnil posudzovanie toho, kto pod tieto pravidlá spadá. Základom nového prístupu je, aby tí, ktorí dokážu z príjmu splatiť aspoň časť dlhov, tak aj urobili. Ľudia, ktorí majú mesačný príjem vyšší ako priemer v danom štáte, sa po novom môžu oddlžiť iba v inom, prísnejšom režime. Časť dlhov budú musieť postupne, do piatich rokov splácať. Tak, ako im to určí súd. Nemusia síce nevyhnutne stratiť majetok, ktorým nie sú zabezpečené úvery. Veritelia však musia v splátkach získať aspoň toľko, koľko by dostali pri jeho predaji. Novinkou je, že všetci, ktorí chcú upadnúť do konkurzu, budú musieť východisko z núdze najprv hľadať spolu s profesionálnym úverovým poradcom.

Kritici hovoria, že nové pravidlá zvýšia náklady a vytvoria prekážky ťažko pracujúcim rodinám, ktoré síce hrajú podľa pravidiel, no zaťažili ich vysoké náklady na zdravotnú starostlivosť. Práve takéto výdavky sú podľa CBS News hlavnou príčinou krachu domácností v USA. Legislatíva okolo spotrebiteľských bankrotov je najstaršia práve v Spojených štátoch a nechali sa ňou inšpirovať aj viaceré európske krajiny. Aj v susednej Českej republike je v zákone o konkurze a úpadku pripravená časť o spotrebiteľských bankrotoch. Zatiaľ však nie je schválená. Oproti slovenskému právu by mala mať niekoľko odlišností. Napríklad počíta s piatimi rokmi splácania dlhov a s oddlžením aj s rozvrhom splátok musia súhlasiť veritelia.

Foto – Vlado Benko, AFP