Poistné udalosti sú nočnou morou mnohých motoristov. Nielen pre stres a vybavovanie, ale aj finančné straty.

Príklad: polročné auto za pol milióna korún ukradnú. Bolo na lízing a majiteľ doň vložil 160-tisíc korún. Poisťovňa z havarijnej poistky vyplatí napríklad 420-tisíc, pretože to je podľa nej časová hodnota vozidla.

Plnenie je vinkulované v prospech lízingovky. Tá si z neho nechá toľko, že klientovi sa nevráti 160-tisíc korún, ale o nezanedbateľných pár desiatok tisíc menej.

Aj keď auto nebolo na lízing, majiteľ nie je v oveľa lepšej situácii. Síce ho používal niekoľko mesiacov, no vyšlo ho to – po zohľadnení rozdielu medzi kúpnou cenou a havarijným poistením a znížením o spoluúčasť – aj viac ako 100-tisíc korún.

Pre takéto prípady vymysleli vo svete poistenie finančnej straty, ktorá vyplýva z rozdielu medzi obstarávacou cenou vozidla a časovou, nazývanou aj všeobecnou, cenou podľa poisťovne. Produkt sa postupne rozširuje aj na Slovensku.

No očakávať, že zachráni celú investovanú sumu do poslednej koruny, je nereálne. Hlavne ak je auto staršie. Pripoistenie iba zmierni škody.

Zákazník nemusí v optimálnom prípade siahať do vlastného vrecka, aby doplatil finančné nároky lízingovky. A možno mu zostane aj na akontáciu za nové auto.

Zákerná hodnota.

Účel poistenia je teda zrejmý: zabrániť tomu, aby bývalý majiteľ auta nezostal bez auta aj peňazí. Ako sa to v konečnom dôsledku skončí, to závisí od výšky plnenia poisťovne, nárokov lízingovej spoločnosti a aj vybraného pripoistenia. Aj na Slovensku sa používa jeho anglický názov Gap, čo znamená rozdiel, medzera.

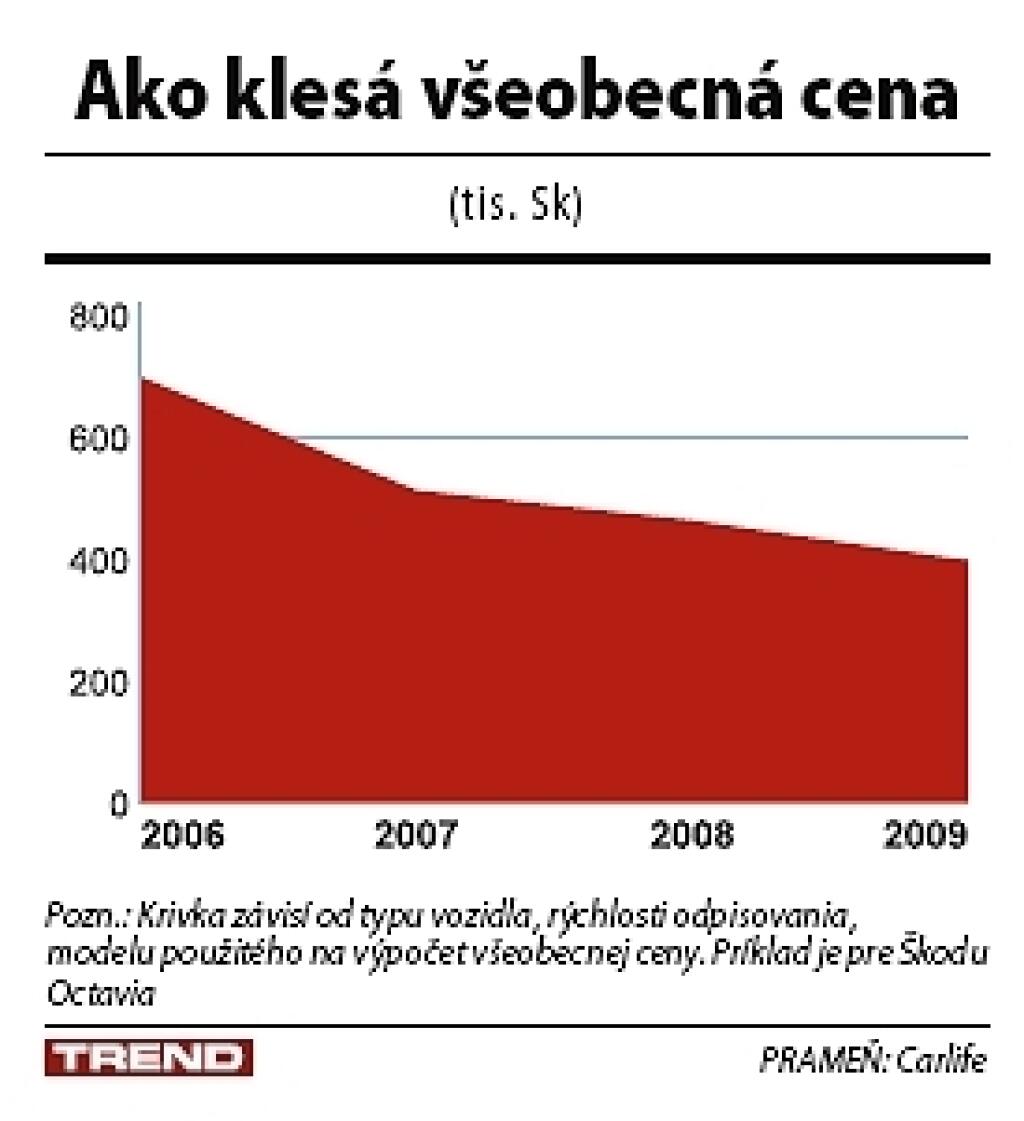

Všeobecná hodnota auta klesá najrýchlejšie v prvých rokoch. Po troch rokoch môže byť cena podľa poisťovne iba polovičná. Stanovuje sa podľa tabuliek a závisí od veku, najazdených kilometrov či opráv.

Hoci by všeobecná hodnota mala vyjadrovať približne trhovú cenu, pre majiteľa má auto často inú hodnotu. Najmä vtedy, ak ho spláca.

Také šikovné poistenie, ktoré by poistilo rozdiel medzi plnením z havarijnej poistky a záväzkami majiteľa či cenou nového auta, čo si kúpi namiesto ukradnutého či poškodeného, ešte neexistuje.

Lízingovky zaznamenávajú výhrady od klientov, ktorí po poistnej udalosti škodujú. Nízke plnenie má na svedomí princíp havarijnej poistky, upozorňujú.

No pravda je, že z prijatého poistného – keďže plnenie z havarijnej poistky je vinkulované v prospech lízingovej spoločnosti – si časť nechá aj lízingovka. Klientovi môže vyúčtovať hlavne zo začiatku splácania vyššie záväzky. Závisí to od toho, čo všetko do finančného vyrovnania zahŕňa.

Okrem nesplatenej istiny môže doúčtovať daň z pridanej hodnoty auta, ktorú v normálnom prípade spláca nájomca postupne, v rámci splátok. Vypýtať však môže aj cenu vraku, poplatok za ukončenie lízingovej zmluvy či svoj finančný výnos za dva-tri mesiace, ktoré ubehnú od poistnej udalosti do uzavretia záležitosti.

Lízingovka si teda nechá z havarijného plnenia to, na čo vypočíta, že má nárok. Výsledok môže byť ten, že časť peňazí klientovi pošle. Alebo naopak, ešte si od neho vypýta.

Celkovo sú lízingovky v uvádzaní príkladov toho, ako finančné vyrovnanie vyzerá, zdržanlivé. Parametrov, ktoré ho ovplyvňujú, je mnoho.

A najmenej predvídateľná je výška plnenia z poisťovne. Preto sa TREND úplných kalkulácií od oslovených spoločností, ktoré klientom pripoistenie Gap ponúkajú, nedočkal.

Volkswagen Finančné služby Slovensko (VWFS) a CAC Leasing poskytli aspoň čiastkové výpočty, podľa ktorých sa dá približný obraz o priebehu plnenia vyskladať.

Prišla kytica.

Samo poistenie Gap by malo vždy kryť rozdiely medzi plnením z havarijnej poistky a pôvodnou cenou auta, ktoré vyplynú po odcudzení a totálnej škode. To je škoda, keď cena opravy prevýši všeobecnú hodnotu automobilu.

No v jednotlivých produktoch sú rozdiely. Ten od Carlife SK, ktorá spolupracuje s QBE In-surance (Europe), kryje aj riziko živelných udalostí. Naopak pripoistení v poisťovni Cardif Slovakia majú v prípade záplav, povodní či víchric smolu, poistka takéto udalosti nekryje.

Už aj samy podmienky pripoistenia Gap hovoria o rôznych náhradách, ktoré nemusia byť v plnej výške, a limitoch. Ďalším úskalím je skutočnosť, že bežný Gap nezohľadňuje uhradenú spoluúčasť v havarijnej poistke.

Existuje tak stále veľa faktorov, pre ktoré musí nejakú stratu očakávať aj klient s touto nadstavbou havarijnej poistky. Plusom je skutočnosť, že poistné plnenie z neho ide priamo na účet zákazníka a nie je vinkulované v prospech lízingovej spoločnosti.

V súčasnosti predaj takýchto poistiek podporujú okrem VWFS a CAC Leasingu aj GE Money a VB Leasing SK. Najdlhšie ho ponúka prvá z nich, ale o masovom rozšírení nehovorí.

Väčšina klientov sa stále snaží pravidelnú mesačnú splátku lízingovke čo najviac znížiť. Vtedy firma nemá priestor na to, aby zákazníka o výhodách Gap presvedčila aj na úkor splátky vyššej o niekoľko stovák korún mesačne.

GE Money udáva podiel klientov, ktorí si pripoistenie zvolili. Robí tak každý piaty. A jeden z nich vraj poslal firme obrovskú kyticu po tom, čo mu nadstavba havarijnej poistky zachránila desaťtisíce korún.

Na čo si dať pozor.

VWFS a VB Leasing SK ponúkajú produkt Carlife SK, CAC Leasing a GE Money zasa Cardif Slovakia. Pripoistenie nemajú možnosť uzatvoriť len ich klienti.

V Carlife ho možno dohodnúť aj individuálne, na nesplácané auto alebo auto na lízing v inej spoločnosti. Obchodná manažérka Carlife Natália Kuruczová avizovala, že pribudnú aj ďalšie lízingovky, kde bude možné pripoistenie získať. Podobný produkt možno získať napríklad aj cez poistného makléra Maxima Slovakia.

Štatistiky hovoria, že zhruba tri z piatich nových áut sa nekupujú za hotovosť, ale na lízing. Každoročne ide o desaťtisíce vozidiel.

Vlani dosiahla priemerná cena nového auta na lízing bez DPH okolo pol milióna korún. No medzi nájomcami prevažujú podnikatelia a tí majú výber obmedzený, pripoistenie im ponúka iba GE Money.

Záujemcovia spomedzi spotrebiteľov si musia dať pozor na to, že tieto dva produkty sa líšia nielen v rozsahu krytia, ale aj v ďalších dôležitých parametroch. Niekedy sa porovnáva plnenie z havarijnej poistky s plnou výškou pôvodnej ceny, niekedy iba s jej časťou. Vtedy je, samozrejme, nižšie. Rozdiel je aj v možnosti dĺžky poistenia.

Bez ohľadu na produkt si treba dať pozor na viazanosť na havarijnú poistku. Gap je k nej pripoistenie, a preto v prípade zániku havarijnej poistky zaniká aj ten.

- Príklad z GE Money

Používateľovi ukradnú auto na lízing v druhom roku. Obstarávacia cena je 200-tisíc korún a priemerné poistné plnenie vyplatené poisťovňou z havarijného poistenia po odpočítaní spoluúčasti je približne 126-tisíc. Všeobecná hodnota je totiž 140-tisíc a spoluúčasť poisteného desať percent z nej. V prípade, že klient má pripoistenie, celkové plnenie sa zvyšuje na 166-tisíc korún. Plnenie z pripoistenia je 40-tisíc, čo je rozdiel 90 percent z 200-tisíc mínus všeobecná cena. Príklad nehovorí o tom, aké finančné nároky si lízingovka ešte od klienta uplatní.

Porovnanie pripoistení | ||

|

Cardif Slovakia |

Carlife SK |

Lízingové spoločnosti |

VWFS, GE Money |

CAC Leasing, VB Leasing SK |

Individuálne poistenie |

nie |

áno |

Vozidlo |

do 3,5 tony, nie staršie ako 10 rokov, zároveň platí podmienka, že pri skončení poistenia nemôže byť auto staršie ako 12 rokov – musia byť splnené obe |

do 3,5 tony, nové aj ojazdené (do 5 rokov), osobné aj úžitkové, nie luxusné značky. Obmedzenia ceny: nové osobné do 2,5 mil. Sk, ojazdené osobné do 1 mil. Sk, nové úžitkové do 1,5 mil. Sk (pre platcov DPH), ojazdené úžitkové do 1 mil. Sk (pre platcov DPH). Vo VB Leasing SK iba nové do 1,5 mil. Sk |

Klient |

fyzická, v GE Money aj právnická osoba. Auto sa nesmie využívať na špecifické účely ako taxislužba alebo autoškola |

fyzická, vo VB Leasing SK aj právnická osoba |

Územná platnosť |

Európa |

podľa havarijnej poistky |

Poistné |

v GE Money: 0,1 % z obstarávacej ceny mesačne |

v prípade jednorazovej úhrady: osobné autá pri cene do 500 tis. Sk je to 12,5 tis. Sk, vrátane poistenia spoluúčasti 15 tis. Sk. Horná sadzba pre automobily v cene 2,5 mil. vrátane poistenia spoluúčasti 32 500 Sk. VB do konca mája pribaľuje poistenie k lízingu zadarmo. |

Poistné krytie |

krádež, totálna škoda |

krádež, totálna škoda vrátane živelných udalostí |

Výška poistného plnenia |

klienti GE Money: v prvom roku všeobecná cena - plnenie z havarijnej poistky, v druhom roku 90 % zo všeobecnej ceny - plnenie z havarijnej poistky atď., v poslednom možnom šiestom roku 50 % zo všeobecnej ceny - plnenie z havarijnej poistky |

rozdiel medzi obstarávacou a všeobecnou cenou vozidla |

Limity poistného plnenia |

GE Money: minimálne 10 % všeobecnej hodnoty, aspoň 10 tis. Sk, maximálne 300 tis. Sk, VWFS: max. 30 % zo všeobecnej ceny vozidla určenej prostredníctvom databáz Agentúry Auto Data alebo 300 tis. Sk |

nové vozidlo 750 tis. Sk, ojazdené 500 tis. Sk |

Trvanie poistenia |

klienti GE Money: maximálne 6 rokov |

3 roky |

Možnosť pripoistenia spoluúčasti |

nie |

áno, poistné plnenie max. 10 % zo všeobecnej hodnoty vozidla, resp. 100 tis. Sk |

PRAMEŇ: údaje jednotlivých spoločností | ||

Ilustračné foto – PROFIMEDIA.CZ