Prešovský výrobca vyviezol do Nemecka textil za jeden milión eur. Kým mu odberateľ stihol zaplatiť, koruna sa k euru zhodnotila o 20 halierov. Exportér zinkasoval namiesto 40 miliónov korún o 200-tisíc korún menej.

Keďže náklady dodávateľa sa neodvíjajú od toho, ako pláva výmenný kurz, kurzová strata mu ukrojila z jeho zisku. Opačný vývoj hodnoty domácej meny by mu priniesol profit navyše, strácal by však dovozca.

Od jednoduchých receptov k zložitým nástrojom

Jedným z obvyklých spôsobov, ako zmierniť vplyv kurzových zmien na obchodujúce strany, je dohoda, že ich budú znášať spoločne, že si ich rozdelia.

V prípade, že exportér vyváža na trh, kde panuje tvrdá konkurencia, musí akceptovať trhové ceny a kurzové riziká znášať sám.

Môže sa pokúsiť vyvážiť menovú štruktúru výnosov a nákladov, čo však pre vývozcov, ktorým v nákladoch prevládajú mzdy vyplácané v korunách, nebude jednoduché.

Preto mnohí siahajú k ponuke komerčných bánk. Počet domácich firiem, ktoré zmierňujú kurzové riziká pomocou menových derivátov, sa zvyšuje, najmä v ostatných dvoch rokoch, keď sa kurzový vývoj slovenskej koruny otočil.

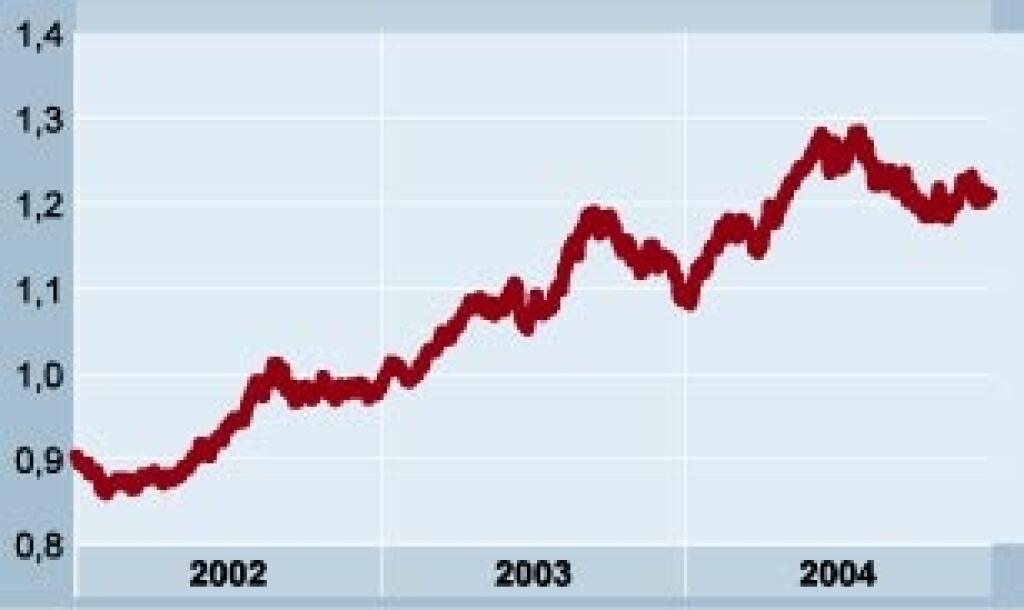

Od júna 2002 spevnela k euru bezmála o päť korún, aby nedávno skĺzla pod hranicu 40 SKK/EUR. Podľa bankárov sa v súčasnosti proti tomuto trendu zabezpečuje viac ako tretina klientov, ktorých hospodárenie je vystavené kurzovým výkyvom.

Veľké podniky si už na deriváty zvykli, výraznejšie ich začali využívať stredné a menšie firmy. Dôvodom sú nielen lepšie vedomosti finančných manažérov. Najmä exportérov vedú k tomu prognózy, že koruna bude v dlhodobom horizonte pevnieť.

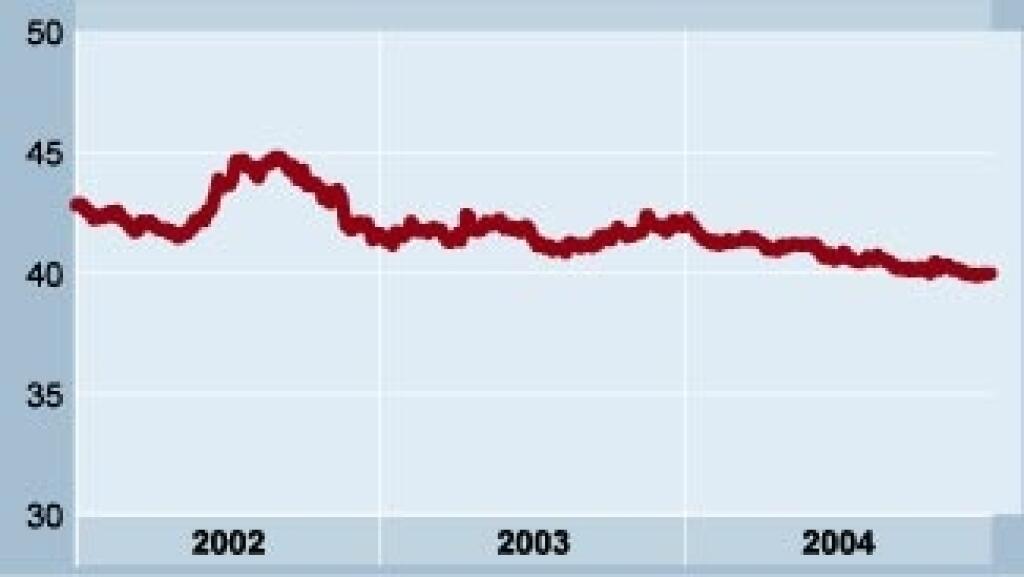

Kurz dolára v korunách

PRAMEŇ: Moneyline Telerate

Lepšia informovanosť klientov sa odráža i vo výbere nástrojov zabezpečenia. Napriek tomu, že v praxi dominujú jednoduché menové forwardy – dohody o fixnom výmennom kurze v budúcnosti, čoraz obľúbenejšie sú aj náročnejšie menové opcie. Pri tých sa kupuje právo kúpiť alebo predať devízy pri vopred určenom výmennom pomere.

Vzrušenie a slzy z rizika

Každý podnikateľ, ktorému sa v účtovníctve objavujú položky v cudzej mene, by sa mal zamyslieť nad tým, aké veľké kurzové riziko podstupuje a aké straty mu môžu vzniknúť pri pohybe kurzu domácej meny.

Kurz eura v korunách

PRAMEŇ: Moneyline Telerate

Riziko sa týka nielen exportérov, ale aj dovozcov, domácich obchodníkov fakturujúcich si v cudzej mene alebo podnikov čerpajúcich devízový úver. Pre špekulantov to môže byť adrenalínovým športom, no pre výrobcov, odberateľov, dlžníkov či veriteľov zasa zbytočným nákladom navyše, proti čomu sa pritom dá zaistiť.

Hedžing (zaistenie alebo zabezpečenie) kurzových pohybov ponúka klientom väčšina bánk, využívajú na to deriváty ako forwardy, opcie, swapy, prípadne ich kombinácie. Klient vďaka nim dostane kurz do určitého akceptovateľného intervalu, s ktorým môže rátať pri plánovaní výnosov a nákladov.

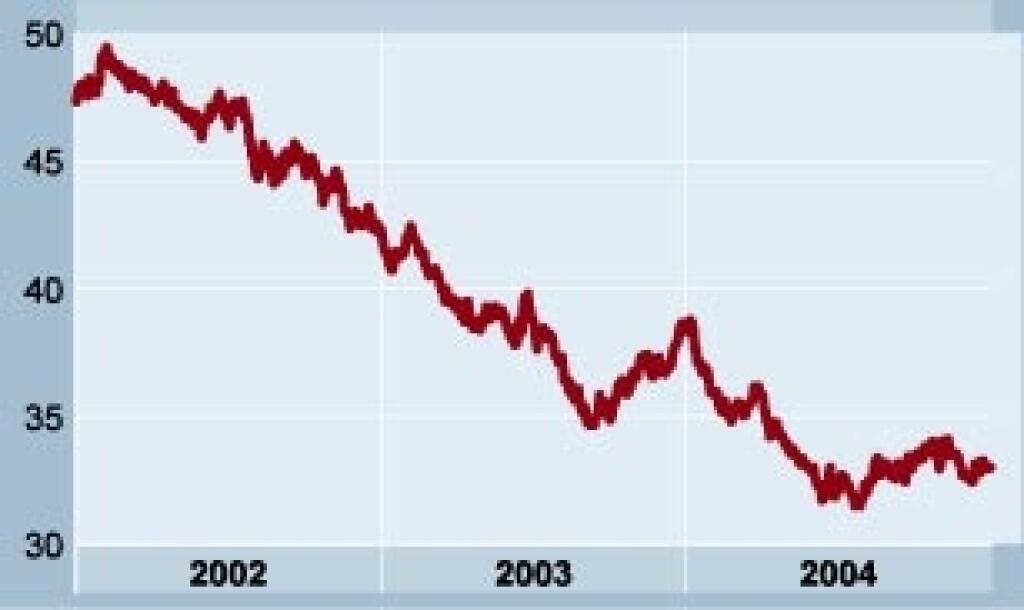

Kurz eura v dolároch

PRAMEŇ: Moneyline Telerate

Svoje pozície by si pritom mali zabezpečiť najmä exportéri. Zatiaľ čo ich náklady bývajú zväčša v slovenských korunách, platby za tovar dostávajú v cudzej mene. Podstupujú riziko, že slovenská mena spevnie a oni po prepočte na domácu menu zinkasujú menej. Exportéri sa najčastejšie chránia forwardmi.

Druhá strana mince

Hedžing je však dôležitý aj pre importérov. Najmä tých, ktorí kalkulujú v dolároch. Keďže národná banka sa sústreďuje na stabilný vývoj koruny k euru, je očakávané posilňovanie domácej meny pre dovozcov výhodné, no kurz k doláru je oveľa pohyblivejší.

„Slovenský podnik platiaci v dolároch je vystavený riziku na euro-dolárovom trhu, čo si mnohí neuvedomujú,“ upozorňuje riaditeľ odboru treasury v UniBanke Martin Macko.

Pomer medzi eurom a dolárom býva pritom veľmi volatilný a možné kurzové straty vysoké. Stačí pripomenúť, že kým vlani na sklonku leta stálo euro približne 115 centov, v úvode tohto roka to bolo už bezmála 130 centov.

Vyjadrené v slovenských korunách, zarobili tí, čo dovážali za ceny kalkulované vo februári, keď dolár zaznamenával niekoľkoročné minimá hlboko pod 32 korunami.

Potrebu hedžingu by si mali uvedomiť aj firmy čerpajúce devízové úvery, ktoré požičané zdroje zamieňajú na koruny a v korunách aj zarábajú.

Kurz, pri ktorom úver získali, môže byť podstatne odlišný od toho, pri akom ho budú splácať. Majú síce šancu, že sa koruna medzičasom zhodnotí a v korunách budú splácať menej, je tu však riziko opačného vývoja.

Rozumní hospodári sa preto zadlžujú v nadhodnotených menách, pri ktorých prevažuje pravdepodobnosť oslabovania. „Alebo si riziko zabezpečia, ako to urobila nedávno česká vláda, ktorá si požičala eurá na eurobondovom trhu a vzápätí ich swapla do korún,“ poznamenáva investičný analytik Slovenskej sporiteľne Vladimír Vaňo.

Pre zahraničných hráčov samozrejmosť

Častejšie využívanie hedžingových operácií si vyžiadali nielen výkyvy na devízových trhoch. Ich význam posilnili zahraniční investori, ktorí sú na zabezpečovacie obchody zvyknutí. „V mnohých medzinárodných spoločnostiach pôsobiacich na slovenskom trhu sa vykonávajú výhradne na úrovni materskej spoločnosti,“ dokresľuje šéf predaja na finančných trhoch ING Bank Igor Pažický.

- Menové swapy

Menový swap je kombináciou spotového a termínového obchodu. Banka a klient sa dohodnú o odpredaní (alebo odkúpení) jednej meny za druhú pri aktuálnom kurze. Súčasne sa však zaviažu, že v určitom čase v budúcnosti si ich vymenia naspäť pri dohodnutom kurze. Ten sa tiež odráža od aktuálneho kurzu, úrokového diferenciálu a dĺžky kontraktu. Často sa využíva pri predĺžení forwardových obchodov pri zmene splatnosti pohľadávok a záväzkov v cudzej mene.

Príklad: Firma čerpá krátkodobý úver 500-tisíc dolárov so splatnosťou šesť mesiacov na prevádzkové účely kvôli nižším úrokovým nákladom. Náklady na zabezpečenie prevádzky však uhrádza v korunách, a preto musí čerpané doláre premeniť na domácu menu. Až do splatnosti by však bola vystavená kurzovému riziku. S bankou si preto dohodne menový swap. Banke predá pol milióna dolárov pri súčasnom kurze 32,80 SKK/USD a dohodne sa o ich spätnom predaji pri dohodnutom kurze 33,12 SKK/USD, ktorý sa rovnako určuje na základe matematického vzorca. Spoločnosť sa takouto operáciou zabezpečí proti riziku, že sa dolár medzičasom zhodnotí a získaný úver sa jej predraží.

Podniky si zvyknú dohodnúť hedžing už pri plánovaní rozpočtov na nasledujúci kalendárny rok. „Ak si zabezpečia menový kurz, vedia si naplánovať aj zisk,“ hovorí M. Macko. Podľa vedúceho odboru treasury sales v Slovenskej sporiteľni Dušana Sviteka je to typické najmä pre veľké podniky.

„Tie menšie a stredné firmy si dohadujú hedžing skôr samostatne, pri jednotlivej transakcii,“ dodáva. Ich očakávané finančné toky totiž bývajú menej isté.

Výber správneho finančného nástroja závisí od konkrétnej potreby podniku. Banka mu môže pomôcť zorientovať sa v možnostiach hedžingu a ponúknuť analýzy a prognózy vývoja mien.

„Rozhodnutie je však vždy len na klientovi,“ vysvetľuje D. Svitek. Banky však majú záujem na tom, aby ich klienti veľa neriskovali a svoje devízové pozície si zahedžovali. „Týchto klientov väčšinou aj úverujeme, a tak nám záleží na tom, aby boli ziskoví,“ načrtáva M. Macko.

Strata nulová nebude

Využívanie hedžingových operácií neznamená, že sa podnik vyhne kurzovým stratám alebo zisku. Zabezpečí si však istú obchodnú maržu a neriskuje, že ju stratí pre vývoj na devízovom trhu.

„Mnohí z našich klientov si uvedomujú, že prvoradým cieľom ich podnikateľského úsilia je realizovať plánovanú maržu. Negatívny vývoj kurzov ich úsilie ohrozuje,“ hovorí díler ČSOB František Špička.

Vďaka hedžingu môže podnik dosiahnuť plánovaný hospodársky výsledok napriek tomu, že v jeho záverečných výkazoch sa kurzová strata objaví. „Na druhej strane sa však zvýšia zisky z devízových operácií,“ dopĺňa M. Macko.

- Menové forwardy

Menový forward je termínový obchod, v ktorom sa banka s klientom dohodne na výmene dvoch mien v budúcnosti pri vopred dohodnutom kurze. Odvodzuje sa od súčasného kurzu, rozdielu medzi úročením jednej a druhej meny a od dĺžky kontraktu. Termín budúcej konverzie mien môže byť pevný i pohyblivý.

Príklad: Exportér vyviezol do zahraničia tovar za pol milióna dolárov, za čo mu má odberateľ zaplatiť do 60 dní. Vývozca sa obáva možného oslabenia dolára. Rozhodne sa preto uzatvoriť s bankou forward a zaistiť si pevný výmenný kurz na toto inkaso. Pri aktuálnom kurze 32,80 SKK/USD banka stanovila termínový kurz na 32,93 SKK/USD. Finančný riaditeľ tak vie, že o 60 dní banke predá inkasované doláre pri kurze 32,93 SKK/USD. A to aj v prípade, že by sa dolár oslabil, povedzme, pod 32 korún.

Pre celkový benefit z hedžingu je mimoriadne dôležitý správny moment jeho realizácie. Ceny derivátov a podmienky, aké môže podnik získať, sa totiž odvíjajú od aktuálneho výmenného kurzu príslušného menového páru, ktorého pohyb si potrebuje zabezpečiť, a od úrokového diferenciálu, rozdielu medzi úročením mien, ktoré vstupujú do hry.

„Dobrý manažér musí odhadnúť, kedy má hedžing urobiť,“ pokračuje M. Macko. „Preto klientov pravidelne informujeme o vývoji všetkých faktorov, ktoré môžu ovplyvniť vývoj meny, a teda aj jeho rozhodnutia,“ sekunduje D. Svitek.

Predtým, ako podnik začne využívať derivátové obchody ponúkané bankou, uzavrie s ňou rámcovú zmluvu. Banka od neho zvykne požadovať kolaterál, akúsi finančnú zábezpeku deponovanú na bankovom účte. Konkrétne obchody robia klienti na základe telefonickej objednávky.

- Menové opcie

Menová opcia dáva kupujúcemu právo (ale nie povinnosť) kúpiť alebo predať jednu menu za druhú v dohodnutom termíne. Za toto právo platí opčnú prémiu. Opcie majú viacero variácií a sú zložitejším derivátom ako forwardy či swapy.

Príklad: Podnik zabezpečuje časť odbytu v zahraničí. Nasledujúcu platbu 500-tisíc eur očakáva o mesiac. Toto inkaso chce konvertovať na slovenskú menu. Má však obavu, že sa koruna posilní, a preto sa už teraz chce pred týmto rizikom zabezpečiť. Ak by sa však oslabila, nechce stratiť možnosť využiť priaznivejší kurz. Kúpi si preto od banky predajnú opciu, ktorá dá firme právo predať banke eurá za 40 SKK/EUR, za čo banke zaplatí opčnú prémiu 140-tisíc korún. Ak sa očakávania domáceho exportéra naplnia a koruna sa zhodnotí napríklad až na 39,6 SKK/EUR, môže využiť opciu a banka od neho bude musieť kúpiť eurá za 40 SKK/EUR. Ak by sa však vývoj na trhu otočil a koruna by sa oslabila napríklad na 40,5 SKK/EUR, opciu nevyužije a zamení došlé eurá pri tomto kurze. Stratí iba cenu opcie, ktorú zaplatil.

Rovnako ako pri úveroch alebo zárukách si banka na klienta určí horný limit, po ktorý môže robiť obchody. Má tiež minimálne hranice, od ktorých je ochotná zrealizovať zabezpečovací obchod. Väčšinou je týmto minimom jeden milión korún.

Pribúda dlhodobý hedžing

Podľa bankárov sa v ostatnom čase rozširuje počet klientov, ktorí majú záujem zabezpečiť svoje devízové pozície derivátovými kontraktmi na dlhší čas. „Máme viac klientov, ktorí majú záujem uzatvoriť forward až na tri roky,“ vraví M. Macko. Dlhodobý hedžing využívajú spoločnosti, ktoré majú zabezpečený odbyt a vedia si pripraviť dlhodobý plán tokov likvidity (cash-flow). „Ide predovšetkým o veľké firmy, tie menšie zväčša dlhodobé finančné plány nemajú,“ naznačuje D. Svitek.

Dlhodobé derivátne kontrakty môžu byť výhodné najmä vtedy, keď podnik verí v určitý trend vývoja meny. Napríklad pre exportérov, ktorí očakávajú, že sa koruna bude zhodnocovať, čo sa spája s dobrou kondíciou domácej ekonomiky opierajúcej sa o rýchlejší rast produktivity práce, ako je priemer v krajinách eurozóny.

Kde vidia analytici euro a dolár na kocni tohto roka? | ||

(prognózy referenčných bánk a TREND Analyses) | ||

SKK/EUR |

SKK/USD | |

Minimum – maximum |

39,0 – 39,7 |

31,0 – 34,5 |

Priemer prognóz referenčných bánk |

39,4 |

33,1 |

TREND Analyses |

40,0 |

35,0 |

PRAMEŇ: NBS, referenčné banky | ||

Túto perspektívu ukončí vstup Slovenska do mechanizmu výmenných kurzov ERM II. V tom sa koruna pripravujúca sa na splynutie s eurom bude môcť pohybovať len vo veľmi úzkom intervale.

Bude to dvojročné testovacie obdobie pred uvedením spoločnej európskej meny aj na Slovensku. Ak bude úspešné, kurzové riziko sa pri transakciách v eurách úplne vytratí. Dôvod na zabezpečenie však zostane pri obchodoch s krajinami, ktoré euro nepoužívajú.

Opcie na vzostupe

Najčastejšie využívaným derivátom v slovenských bankách sú forwardy a menové swapy. „V ostatných rokoch sa však klienti snažia využívať všetky dostupné produkty na obmedzenie kurzového rizika,“ hovorí riaditeľ odboru predaja produktov finančného trhu VÚB Milan Chupek.

Podľa bankárov už stúpa aj počet záujemcov o opcie. Tie síce nie sú medzi derivátmi žiadnym nováčikom, sú však podstatne zložitejšie.

„Kto už skúsil chuť hedžingu, chce ho zdokonaľovať. A opcie sú výborný nástroj,“ podotýka M. Macko. Podľa F. Špičku je častý posun od jednoduchších hedžingových stratégií k tým, ktoré využívajú exotické opcie „dávajúce hedžingu možnosť participácie na priaznivom kurzovom vývoji“.

Banky väčšinou ponúkajú štruktúrované produkty, ktoré sú kombináciou základných derivátov, prípadne vkladov či úverov.

Sú naprojektované na konkrétne požiadavky klienta. „Najlepšou reklamou pre banku je zisk klienta alebo zamedzenie jeho straty vďaka použitiu derivátov,“ dodáva M. Chupek.

Foto – Miro Nôta