Stanú sa z predavačov finančných služieb poctivejší radcovia alebo väčší špekulanti? Nový zákon o finančnom sprostredkovaní má väčšie nároky na tých, ktorí klientovi núkajú akýkoľvek finančný produkt, či už ide o poistku, úver alebo investíciu.

No niektorým sa nepáči vzdelávanie, ktoré musia podstúpiť, ďalším poplatky za registráciu či príliš veľa informácií, ktoré majú poskytnúť klientom. Možností, ako z nepohodlných paragrafov vykľučkovať, je niekoľko. Národná banka Slovenska (NBS) nevylučuje, že ho ešte pred účinnosťou upraví.

Dobrý (po)radca

Je to jednoduché – čím menej finančný agent vie, tým viac predáva. Výrečný inštalatér, ale aj technický inžinier s nadšením sprostredkujú produkty, ktoré im sprostredkovateľská spoločnosť odprezentuje ako veľmi výhodné. Pre klienta a z pohľadu provízie rovnako aj preňho a spoločnosť.

Aj preto je hlavným poslaním nového zákona ochrana klienta. NBS pravidelne vyhodnocuje sťažnosti nespokojných investorov či poistencov. Podľa viceguvernéra Martina Barta klienti nepoznajú podstatu finančných produktov. A svoj diel na tom majú práve sprostredkovatelia, upozornil na májovej konferencii vydavateľstva Ecopress. Finančné vzdelávanie na základných a stredných školách a vo verejnoprávnych médiách by – hoci nie okamžite – pomohlo viac, odkazujú sprostredkovatelia.

Po tom, ako sa zákonom o finančnom sprostredkovaní začnú účastníci trhu riadiť, by malo byť o klienta postarané inak. Dozvie sa oveľa viac. Aj bez toho, aby sa vypytoval. Agenti či poradcovia by mali byť dôveryhodné osoby zaregistrované v NBS. Dokonca aj tí, čo predávajú predražené pôžičky. Mali by byť vzdelaní a pravidelne preskúšavaní.

Podľa zákona musia pracovať „v záujme klienta“. Ten musí dopredu vedieť, či oproti nemu sedí finančný poradca alebo agent. A v druhom prípade či má zmluvu len s jedinou alebo viacerými finančnými inštitúciami. Ak požiada, musí sa dozvedieť aj výšku provízie či to, kde sa prípadne má na sprostredkovateľa sťažovať. A všetky „presné, pravdivé a zrozumiteľné“ informácie dostane písomne.

I keď je otázne, či to je práve to, čo spotrebiteľ chce. Ani dnes sa spravidla podrobne o produkt a zmluvné podmienky nezaujíma, i keď môže, hovoria skúsenosti predajcov finančných produktov.

Neprehľadné poplatky

Finančný poradca sa má stať tým človekom, ktorý má prehľad o rôznorodých riešeniach, jeho rada nie je skreslená spoluprácou s konkrétnou inštitúciou. A províziami, ktoré tento finančný ústav vypláca. Taký bude agentom alebo sprostredkovateľom. Poradcu má zaplatiť výhradne klient. Tak ako dizajnéra či advokáta.

Keď si už klient z vypracovanej ponuky vyberie optimálne riešenie, na uzatvorenie zmluvy potrebuje – priamo či nepriamo – ďalší článok reťazca. Finančného sprostredkovateľa. A ten už pracuje na províznom princípe. Klient tak zaplatí dvakrát, aj keď mu konečný predajca len predloží zmluvu na podpis.

Podľa šéfa sekcie finančného trhu Ministerstva financií SR Vladimíra Dvořáčka tvorcovia prijali v tomto smere kompromis. Poradca môže „na žiadosť klienta, v jeho mene a na jeho účet“ dotiahnuť zmluvu do konca. No na tom, že zaplatí dvakrát, sa nič nemení. Drvivá väčšina finančných produktov má totiž v cene províziu už zakomponovanú. Že budú firmy pre pár poradcov preceňovať a meniť spôsob produkcie, je nepravdepodobné. Motiváciu stať sa poradcom to môže oslabiť.

Podľa generálnej tajomníčky Asociácie finančných sprostredkovateľov a finančných poradcov Dariny Huttovej sa nevzdávajú. Záujem o poradenstvo podľa nej je. No vykonávať ho podľa predstáv aktuálneho zákona by znamenalo „mimoriadne sťažené podmienky“. Ďalej budú rokovať s tvorcami zákona, aby striktné oddelenie týchto profesií ešte zvážili.

Ochota klientov platiť len za radu, i keď dobrú, je veľmi malá. A to platí aj pre sofistikovanejšie finančné trhy, ako je slovenský. Vo Veľkej Británii je len sedem percent poradcov platených klientom. A to je v porovnaní s inými európskymi trhmi najviac.

Aká je provízia za uzatvorenie životnej poistky? Klienti to spravidla netušia. Podľa ľudí z brandže provízie spláchnu od sto po dvesto percent ročného poistného – v závislosti od veľkosti sprostredkovateľskej siete. Za predaj hypotéky dostávajú externí spolupracovníci najviac poldruha percenta z jej objemu.

A práve väčšia transparentnosť nákladov, ktoré klient pri uzatváraní zmluvy platí, by mala byť jedným z dôsledkov nového zákona. Tie sú v jednotlivých sektoroch rôzne. Najkontroverznejšie životné poistenie dostalo v zákone výnimku. Klientovi stačí prezradiť priemernú výšku nákladov na finančné sprostredkovanie pri jednotlivých odvetviach životného poistenia.

Zahraničná kľučka

Hoci zákon striktne poradenstvo a sprostredkovanie oddelil, neznamená to, že „obmedzení“ sprostredkovatelia klientovi radiť a vysvetľovať nemusia. A keby mala nejaká spoločnosť s takýmto rozdelením vážny problém, má naporúdzi jednoduché riešenie. Zahraničné subjekty podnikajúce na Slovensku totiž týmto zákonom zošnurované nie sú. Môžu súčasnú centrálu premenovať na pobočku a formálne sa usídliť v niektorej zo susedných krajín.

Rovnakým riešením sa pred rokmi vyhrážali aj sprostredkovatelia poistenia, keď ich zákon rozdelil na agentov a maklérov. Presťahovalo sa len zopár malých firiem. Pravda je, že najschodnejší český trh nebude útočiskom nadlho. Aj susedia totiž pripravujú podobnú legislatívu. Ďalšou z možností, ako obe činnosti skĺbiť, je založiť dve spoločnosti, len pozor na konflikt záujmov.

Nejasné vzdelanie

So zákonom nastúpia i vyššie nároky na vzdelanie, prax a pravidelné doučovanie a registráciu v centrálnej banke. Aby sa nestalo, že sa z inštalatérov stanú nezamestnaní, tým, ktorí sa spravidla kontaktujú so spotrebiteľom ako prví, bude stačiť stredná škola. Bez maturity. Ale je na sprostredkovateľských spoločnostiach, koho medzi seba prijmú.

Ako bude také vzdelávanie vyzerať, zatiaľ nie je známe. Ďalšie predpisy, ktoré by to mali spresniť, nie sú na svete. Bude diferencované podľa toho, v ktorom sektore a na akej pozícii chce záujemca robiť. Môžu sa kombinovať, no v podregistri jedného sektora by malo byť jedno meno iba raz.

Sprostredkovatelia pracujúci výlučne v segmente neživotného poistenia by privítali, keby sa sektor poistenia rozdelil na dve skupiny. Nevidia totiž zmysel v tom, aby sa školili a robili skúšky z poistenia ako takého, keď so životnými poistkami nepracujú. Slavomír Štastný z NBS ako jeden z tvorcov zákona pripúšťa, že „teoreticky by to bolo možné upraviť“.

Vzdelávanie bude mať pod palcom centrálna banka. No nechce ho centralizovať pod vlastnú strechu. Osobitné finančné vzdelávanie budú môcť robiť aj finančné inštitúcie, asociácie či sprostredkovateľské siete. Musia na to získať akreditáciu od Národnej akadémie finančného vzdelávania, ktorej vznik NBS pripravuje. Či to isté platí aj pre skúšky, zatiaľ nevedno.

A tu je tiež jeden z problémov. Aj dnes sa poistní predajcovia školia a sú skúšaní, no nie je výnimočné, keď sú skúšky „tímovou prácou“.

Ďalším kritikou pocteným bodom je vzdelanie manažmentu a vedúcich pracovníkov. Viacerí si s úsmevom na tvári predstavujú, ako ich šéfovia budú chodiť každé dva roky na skúšky. Pritom spleti produktov, ktoré predávajú ich podriadení, dopodrobna nemusia rozumieť. Priamym predajcom má stačiť preškolenie každé štyri roky.

Čo za to

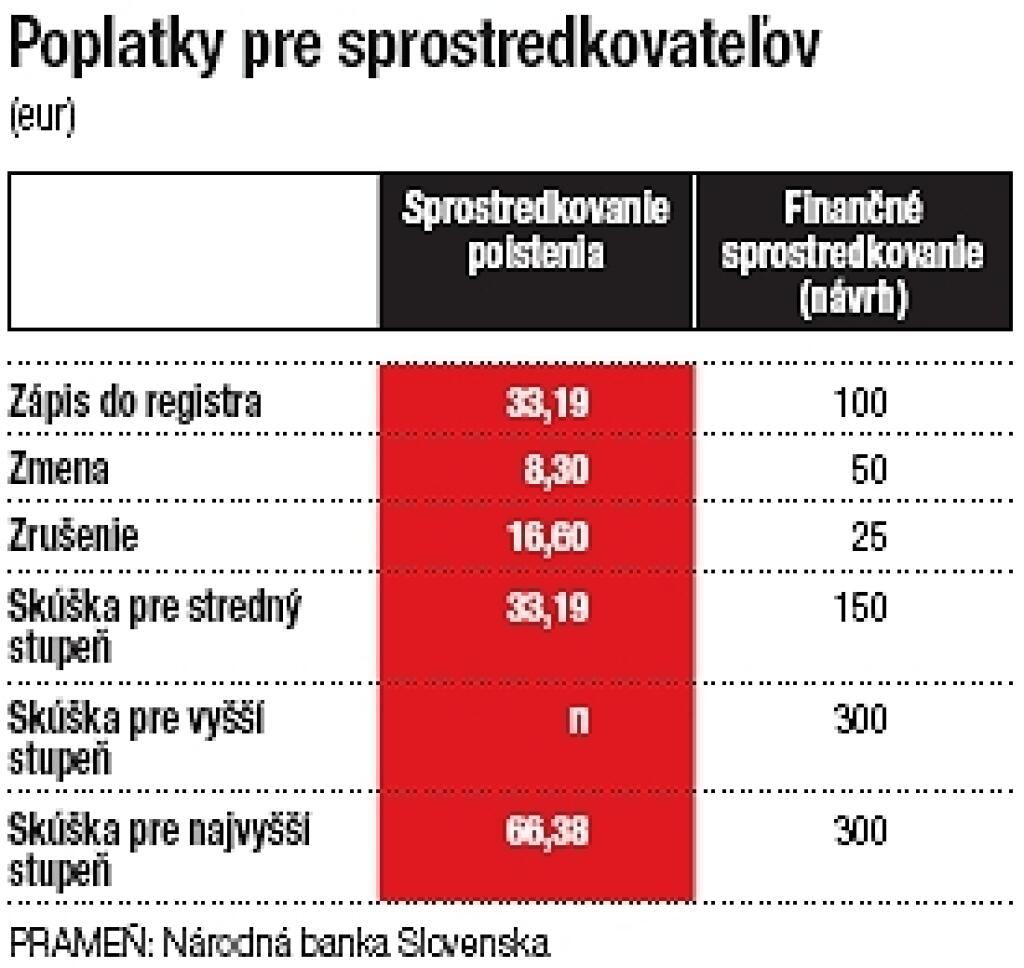

Pri pohľade na navrhované opatrenie NBS, ktoré určuje poplatky za zapísanie do registra centrálnej banky či za absolvovanie odborných skúšok, mnohým prichádza na um jediné. Pri množstve očakávaných zápisov budú tvoriť nezanedbateľné príjmy centrálnej banky. Len v asociácii sprostredkovateľov je 16-tisíc ľudí, v teréne je ich podľa D. Huttovej asi 60-tisíc. A to nepočíta s alternatívnymi predajcami úverov. V porovnaní s poplatkami, ktoré platia sprostredkovatelia poistenia, sú v priemere trojnásobné.

Podľa kritikov neobstojí argument, že inštitúcie môžu naraz zapísať do registra aj tisíc agentov. Jednak to mohli urobiť aj v prípade poistných agentov a každá jednotlivá zmena sa bude platiť osobitne. Firmy, ktoré majú vysokú fluktuáciu, to pocítia. Je tak možné, že spolupracovníkom niektorých firiem pribudne v zmluve nová klauzula, ktorá tieto náklady prenesie na nich.

Vzdelaním a rozdelením sprostredkovateľov a poradcov sa ich povinnosti nekončia. Jednou zo zásad zákona je, že sprostredkovateľ musí klientovi ponúknuť takú zmluvu, ktorá preňho bude osožná. D. Huttová upozorňuje, aby sa to neskončilo ako so smernicou o trhoch s finančnými nástrojmi MIFiD. Hoci sprostredkovateľ investičných služieb musí v dotazníku preveriť postoj klienta k riziku, podľa D. Huttovej sa stáva, že „správne“ odpovede zákazníkovi diktuje.

Informácie, ktoré o produkte budú jeden či druhý zákazníkovi tlmočiť, musia byť podľa zákona „úplné, presné, pravdivé, zrozumiteľné, jednoznačné, prehľadné a nezavádzajúce”. A ešte vyvážené, aby sprostredkovateľ neprezentoval klientovi len výhody, ale spolu s tým i nevýhody. „Bojím sa slova úplné,“ komentoval konateľ OVB Benedikt Fronc. Ako to budú jednotlivé strany dokazovať, nie je jasné.

Finančný agent a finančný poradca sú totiž „zodpovední za škodu spôsobenú pri vykonávaní“ sprostredkovania alebo poradenstva. A pre tieto prípady musia byť poistení na pomerne vysoké sumy. Čo má byť presne obsahom poistenia zodpovednosti, zatiaľ ešte účastníci regulovaného trhu nevedia.

Času dosť

Nejasnosti v zákone chce NBS riešiť výkladovými manuálmi. No pravda je, že ani sama na veľa praktických otázok nemá jednoznačné odpovede. Ako hovorí P. Šťastný, „nerobme z toho zákona strašiaka, ak sa ukáže, že je zlý, budeme ho musieť zmeniť“. Času majú účastníci trhu ešte dosť. Prispôsobiť sa zákonu musia do konca budúceho roka. Na zvládnutie osobitného finančného vzdelávania majú času ešte viac.

Väčšina veľkých sprostredkovateľských sietí zákon víta. I keď ako ho prirovnal konateľ OVB Benedikt Fronc, „pribudne nám kameň do ruksaku pri ceste na kopec“.

Ilustračné foto - Profimedia.cz