Slovenský systém stavebného sporenia by isto bodoval na prvých priečkach ankety o najkomplikovanejší finančný produkt. Čo je to cieľová suma a čo jej pridelenie, tuší len málokto, o hodnotiacom čísle nehovoriac. No základný princíp je jednoduchý. Najprv sporiť, potom čerpať.

Úrokové sadzby sú garantované, tarifných programov je zopár. Klient sa len musí rozhodnúť, či chce najmä výhodne sporiť alebo si požičiavať. A ako rýchlo. Lacný úver znamená mizivo úročené vklady a naopak.

Nárok na riadny stavebný úver získa klient až po niekoľkoročnom sporení. Ak je nedočkavý, ponúknu mu sporiteľne na preklenutie tohto obdobia drahší medziúver. Za ten si stavebné sporiteľne pýtajú od necelých šiestich percent a prekračujú aj 11 percent.

Hoci poskytovatelia prezentujú, že riadne stavebné úvery poskytujú od 2,9 %, v priemere si za ne pýtajú päť percent. Za tie lacné úvery platia klienti úročením vkladov začínajúcim sa tesne pri nule.

Model klasickej tarify zaručuje aktuálne dve percentá ročne. K nim sem-tam sporiteľne pridajú akciové bonusy. Vyzerajú lákavo, no veľký efekt neprinesú.

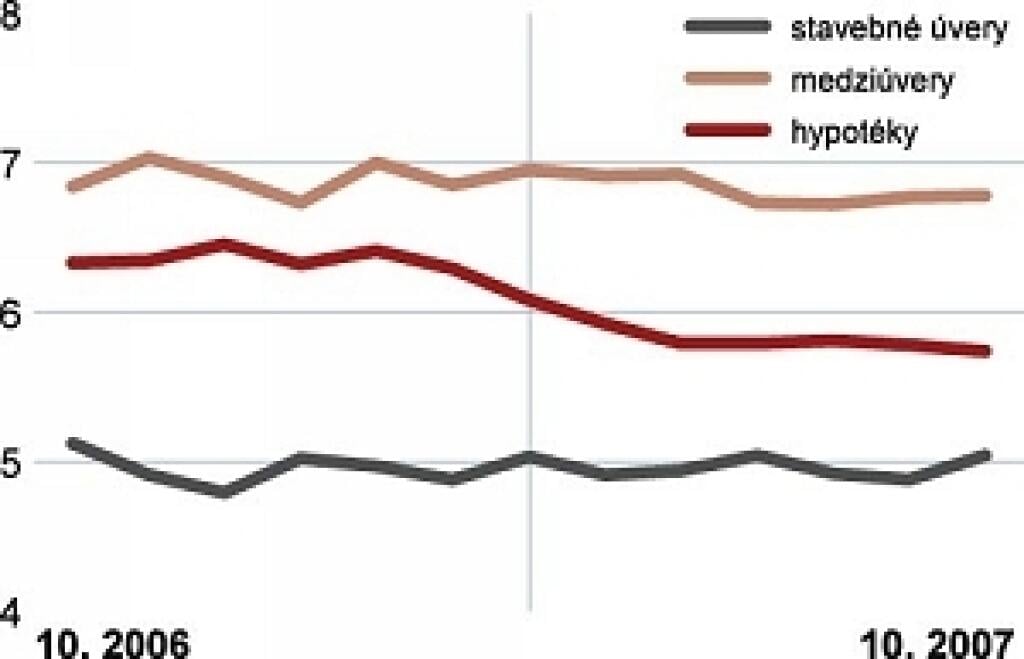

Cena stavebných úverov

(nové obchody, domácnosti, % p. a.)

PRAMEŇ: NBS